本文来源:深圳中原研究中心

2018年房地产市场总结及预判

☆01 新 房 住 宅☆

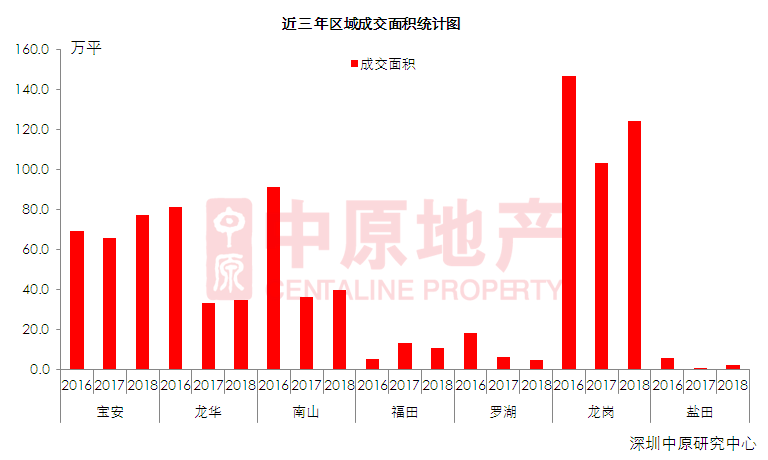

新房住宅供应大幅增加

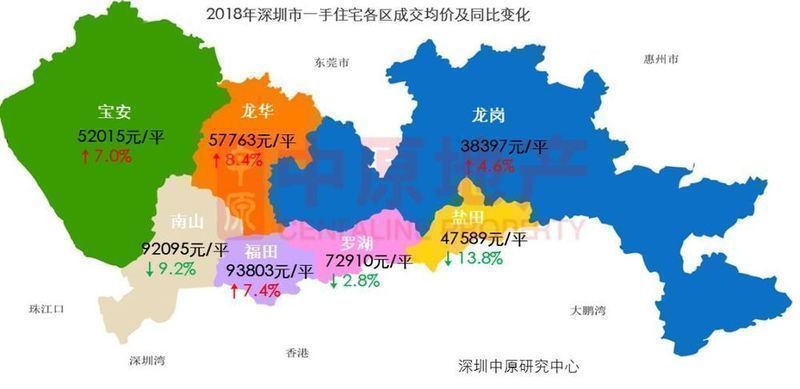

新房住宅限价明显,南山区最为明显

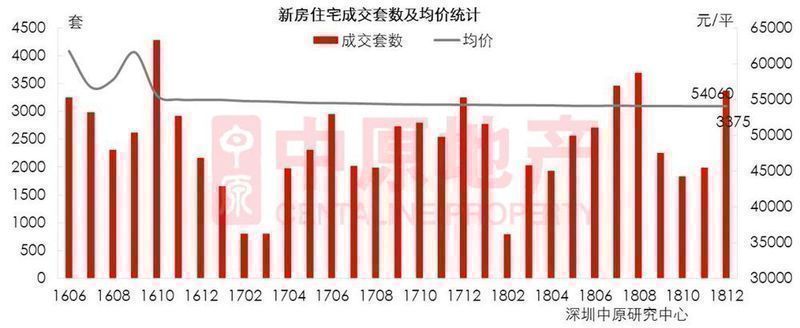

新房住宅全年备受关注

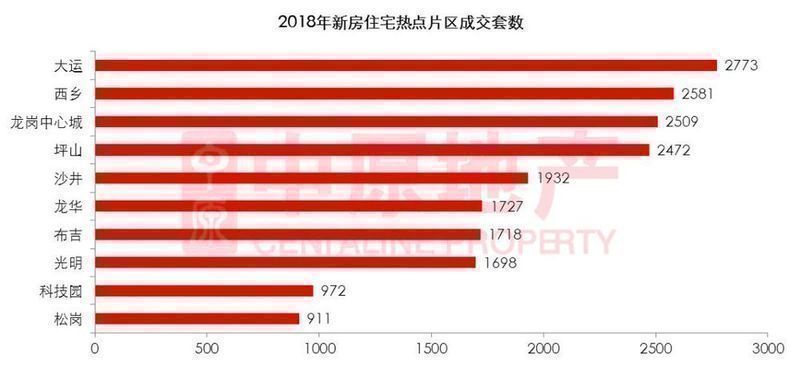

大运片区成交最为火热

华润置地年度成交金额

新房住宅供应大幅增加

2018年全市新增预售住宅391.9万平,同比↑20.0%,新房供应除了新增预售外还有部分现楼入市,根据深圳中原研究中心监测,2018年新入市住宅面积合计400.5万平,同比↑34.4%。

自2017年初新房开始执行限价政策,2017全年开发商推盘积极性低,2018年货币收紧,对流入房地产行业的资金监管尤其严格,开发商资金压力巨大,而且下半年国内外经济形势严峻,市场预期转变,开发商不得不加快推盘节奏,尽快回笼资金。另外,住宅推售增幅大于预售增幅,显示出2018年现楼入市项目有所增加。

新房住宅限价明显

新房住宅全年备受关注

2017年新房市场全年观望情绪浓厚,2017年积压的购房需求在2018年得以释放,且在政府严格限价下,一二手房价倒挂现象明显,另外,“三价合一”政策提高了二手房购房成本,部分二手房客户转向新房市场,上半年新房市场关注度持续高涨。

“731”新政对深圳楼市造成重创,加上经济下行压力增加,市场预期向下。在市场预期转变后,开发商比二手房业主更快做出反映,而且开发商在促销力度、分销渠道上有更大的灵活性,新房住宅的关注度仍远高于二手房。

5月底海上世界双玺项目入市,首次引入政府公证摇号选房,体现出上半年新房市场成交火爆。9月中下旬以来住宅项目扎堆入市,新房折扣加大,分期付款,高佣转介等促销活动越来越多,个别项目开盘去化千套,但市场热度较上半年有大幅下降,但新房市场无疑全年备受关注。

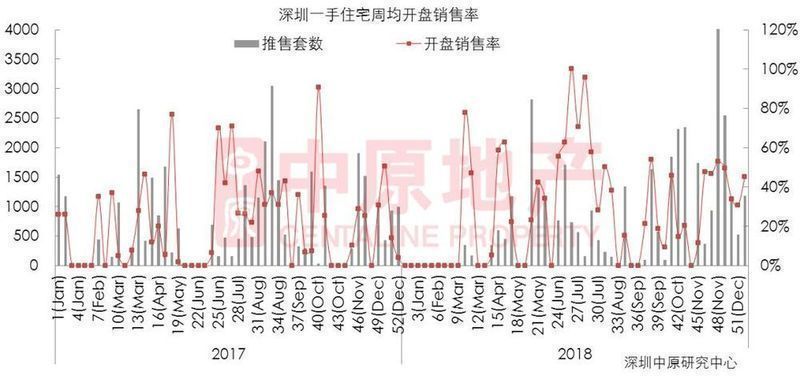

访客指数震荡起伏

2018年春节在2月中旬,春节所在月份访客量急剧下滑,比往年春节月份更为惨淡。上半年客户购买意愿强,新房关注度持续高涨,访客指数触底反弹。部分项目出现认筹数量远大于房源数量,开启政府公证摇号选房,新盘访客指数维持在相对高位徘徊。

“731”新政影响下,访客指数在9月再次触底,随后开发商推盘节奏加快、促销力度加大,访客指数再次回升。整体来看,2018年新房市场备受关注,访客指数相比2017年有所上升,全年震荡起伏。

2018年新房住宅开盘去化约41%

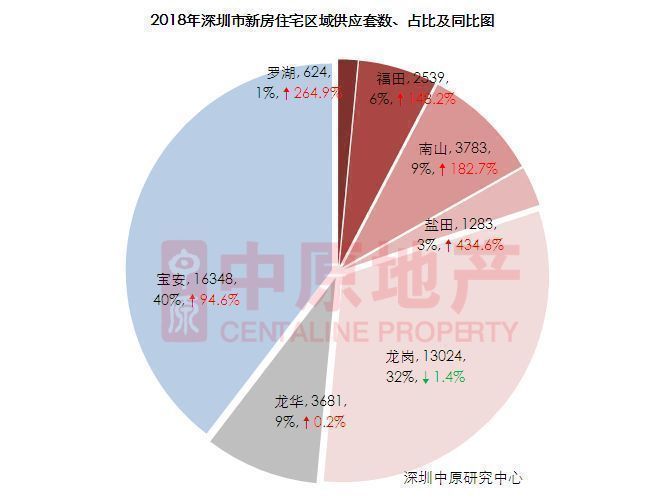

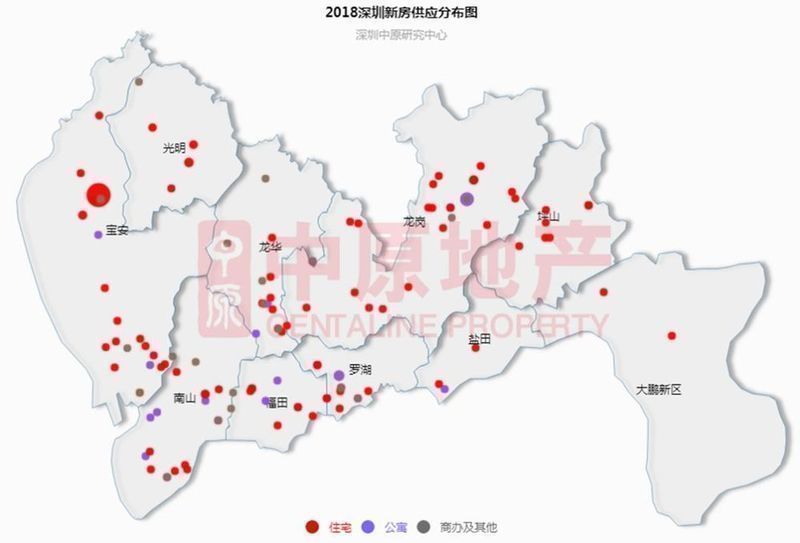

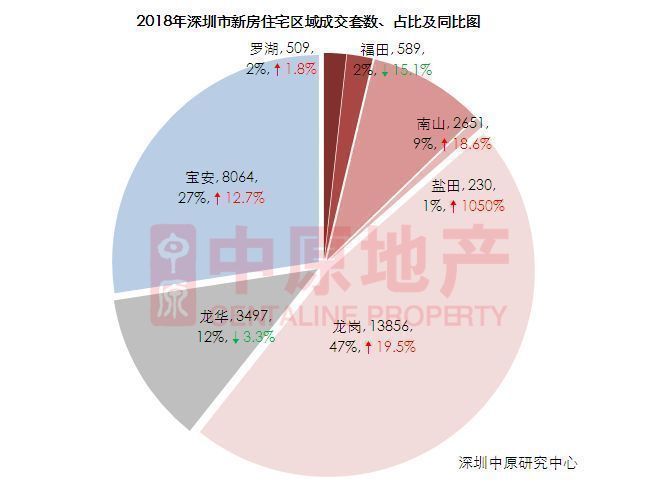

五区供应成倍增加,宝安区供应占比超龙岗

五区成交上升,龙岗成交占比47%

南山区是限价最为明显的

90-144平成交占比上升至三成

4万以下价格段成交占比大幅减少

大运片区成交最为火热

从成交片区来看,2018年大运片区以2773套的成交量位居热点片区榜首,其次是西乡片区、龙岗中心城片区。

2018年大运片区网签楼盘有佳兆业未来城、京基御景中央、吉祥里豪庭、龙平紫园、御景蓝湾公馆、颐安都会中央花园六个,大运新城文体配套齐全,2017年底世贸拍地规划建设600米超高商业中心,其片区楼盘成交持续火热。

另外值得一提的是,坪山片区除市场成交2472套,还有2503套保障房(亚迪三村)成交,坪山片区总成交占全市成交16.9%。

片区均价及涨跌幅榜

网签数据显示,2018年布吉片区成交1718套,位居热点片区10第七位,其年度成交均价为50475元/平,同比上涨15.26%,领涨全市。其次是民治片区均价上涨14.9%至68574元/平,沙井片区上涨13.91%至43948元/平。

2017年下半年以来布吉片区入市新房逐步突破5万,其中均价5万以上的凯旋TRC、万科麓城、玺樾山三楼盘是2018年布吉片区的成交主力。

蔡屋围片区住宅项目较少,2017年仅有中海天钻一个豪宅项目网签,2018年新增了实地剑兰郡刚需项目在售,以致2018片区均价76143元/平,同比下降25.98%,其次是后海片区下降14.7%,沙头角片区下降14.52%。

壹成中心连续两年成交套数

华润城润府成交金额

华润置地年度成交金额

佳兆业年度成交面积

全市存量与去化

区域存量与去化

中 原 研 判

【总 结】

2018年深圳政策调控力度加大,调控效果明显。2018年深圳新房住宅成交2.9万套,较去年有所上升,但还远低于近十年的年均成交量。2018年新房住宅限价明显,住宅均价延续2017平稳下调趋势,从1月至12月累计下调180元/平,全年均价为54120元/平,同比↓0.6%。

自2017年初新房开始执行限价政策,2017全年开发商推盘积极性低,2018年对流入房地产行业的资金监管尤其严格,开发商资金压力巨大,而且下半年国内外经济形势严峻,市场预期转变,9月中下旬以来开发商推盘节奏加快,新房供应骤增。

2017年积压的购房需求在2018年得以释放,且在政府严格限价下,一二手房价倒挂现象明显,另外,“三价合一”政策提高了二手房购房成本,部分二手房客户转向新房市场。尽管“731”新政对深圳楼市造成重创,但在市场预期转变后,开发商比二手房业主更快做出反映,而且开发商在促销力度、分销渠道上有更大的灵活性,新房住宅的关注度仍远高于二手房。新房市场无疑全年备受关注,5月底海上世界双玺项目入市,首次引入政府公证摇号选房,体现出上半年新房市场成交火爆,9月华润城润府三期加推的住宅也是开盘售罄,但加推热度较批大幅下降,下半年市场转凉。

【展 望】

开发商在2018年下半年重启首付分期、特价房等促销活动,但无奈国内外经济形势严峻,购房者入市更为谨慎,本轮调控政策见底,预计2019年楼市政策将呈现出有限度的放松,主要体现在房贷利率优惠方面。

随着“粤港澳大湾区”、“深汕合作区”的发展,深圳城市吸引力增强,而深圳新房住宅的供应仍然非常有限,预计明年上半年开发商推盘节奏将明显放缓。2019“稳房价”、“稳租金”、“稳预期”调控目标并存,新房住宅成交均价不会出现较大幅度的上涨或者下降,成交量或将有所上升。

☆02 公 寓 市 场☆

全市供应量微跌

公寓成交量升价跌

公寓成交占比近四成

商务公寓成交主力在龙华和龙岗

300万以内公寓成交占比超六成

龙光玖钻为成交套数、成交金额双料

全市供应量微跌

公寓成交量升价跌

公寓成交占比近四成

成交主力在龙华和龙岗

2018年商务公寓的成交主要集中在龙华和龙岗两区。

龙华地理位置优越,随着基础设施的不断完善,越来越多的客户开始认可龙华物业的潜力。龙华2018年公寓成交面积为29.61万平,占全市成交面积的27.72%,成为全市公寓成交最热门的区域,成交均价为63330元/平,同比上升10.8%。

龙岗基础配套设施完善,居住氛围较好,今年年初开工的14号线再次使得龙岗吸引了置业者的关注。2018年龙岗成交面积为28.97万平,占比为27.12%。受金地龙城中央自在寓、锦荟park等项目的影响,龙岗成交均价同比下滑10.9%至37056元/平,是2018年一个成交均价下滑的区域。

南山是2018年一个成交面积下滑的区域,2018年南山成交面积为18.05万平,同比下滑47.19%。2018年南山入市的8个公寓项目中有6个项目在731新政后入市,并且多个项目推出的公寓为大面积高总价的产品,因此成交相对乏力。

小面积低总价公寓受捧

2018年总价在300万以内的公寓成交占比超六成。市场上成交的公寓成交总价仍是集中在100万到300万之间,占比达到59.6%,比去年占比上升了15.1%。

除了成交总价集中化,面积也更加集中在小户型上,今年45㎡以下公寓成交占比上升了17.6%至43.2%,成交占比遥遥领先,其他面积段的公寓成交占比均有所下滑。

731新政的出台后,公寓产品限售5年,预计未来资金会更加偏向于流动性较好的低总价公寓产品。

成交量前十龙岗占四席

成交金额前十南山占七席

中 原 研 判

【总 结】

今年商务公寓供应量依然较大,全年供应面积为133.5万平,同比下降0.4%,近四年来供应增速首次下降。今年上半年,公寓供应量较少,7月底公寓5年限售的政策出台后后,8月无公寓项目入市,但从9月开始,公寓市场供应量激增,9月至12月公寓的供应量占全年供应量的70.6%。

2018年公寓成交均价为59762元/平,同比下跌3.8%。成交套数为18384套,同比增加31.5%,成交面积创历史新高,为106.80万平,同比增加9.0%。近七年来套均面积首次低于60平,套均面积为58.1平,同比下降17.1%。

从成交面积段来看,45㎡以下公寓成交占比为43.2%,成交占比增加17.6%。从成交价段来看,300万以内的公寓成交占比为62.8%,成交占比增加了14.4%。小面积低总价的公寓因为门槛低,获得了更多的市场空间。

【展 望】

在当前政策下,公寓产品5年限售。短期投资客已经减少了对公寓产品的投资行为。未来新供应土地上建设的商务公寓只租不售,市场上可交易的商务公寓的数量是有限的,长期来看商务公寓依然会承接部分居住需求。在住宅限购未开放之前,不限购不限贷的商务公寓依然会获得长期投资客的关注。预计未来低总价小面积物业仍会是市场成交主力。

☆03 豪 宅 市 场☆

豪宅成交乏力 均价不再攀升

下半年网签量逐步上升

南山供应占比超七成

南山成交均价下滑8.9%

1000万以内豪宅占比升至38%

商务公寓成交占比约三成

豪宅成交乏力 均价下滑

下半年网签量逐步上升

南山供应占比超七成

南山成交均价下滑8.9%

从成交来看,南山仍然独占鳌头,2018年南山全年成交面积为47.7万平,占全市成交的74.5%;成交均价为97204元/平,同比下降8.9%。

福田成交面积为15.5万平,占全市成交的24.2%;成交均价为87375元/平,同比下降0.3%。

罗湖成交均价,为110961元/平,同比上升33.4%,但其成交量仅0.26万平,所以成交均价波动较大。

千万豪宅占比持续下滑

1000万以内豪宅占比升至38%

商务公寓成交占比约三成

分类型来看,住宅项目依然是主力,住宅成交占比为69.7%,成交面积为44.6万平,较去年下降10.4%。住宅成交以华润城润府和香山里花园为主。

商务公寓项目今年成交19.1万平,较去年增加39.8%,占比继续升至29.9%。成交臻湾汇、深业中城和华润城润府为主。

自2012年“限墅令”以及限定住宅容积率不小于1.0下达以来,市场上的别墅项目供应日趋稀少。且大多数别墅为现楼,无法体现在成交上。今年别墅项目仅成交0.29万平,占比仅为0.1%。

豪宅热销排行榜——华润城润府荣登榜首

中 原 研 判

【总 结】

2018年上半年市场对豪宅项目的关注度很高,多个豪宅项目的诚意登记人数远高于房源数量,火热的豪宅市场让深圳迈向了摇号时代。随着下半年“731新政”的出台,限售政策的出现以及限购限贷政策的升级使得市场预期出现转折,悲观的市场情绪开始蔓延。

豪宅市场也不可避免的受到了影响,前两年供不应求的豪宅开始出现供应过剩的局面,2018年豪宅的供求比升至1.4,其中公寓类豪宅的供求比已升至1.8,说明在观望情绪浓重的情况下,投资类客户在减少。居住属性更强的住宅类豪宅去化情况较好,说明在市场行情较为低迷的情况下,市场需求分化明显,高品质的住宅类豪宅依然受到市场欢迎,而公寓类豪宅的关注度相对较弱。

2018年豪宅成交均价同比下降5.1%至94424元/平。成交套数同比上升约两成至4399套,成交面积下滑8.1%至64.07万平。这主要是因为小户型产品的供应有所增加,小户型低总价的豪宅产品扩大了客户范围,也获得了市场的青睐,小户型豪宅成交情况较好。所以在成交套数微升的情况下,成交面积下滑明显。

受小户型豪宅影响,一千万以下豪宅成交占比近四成。2018年一千万以下豪宅成交套数增长超过两倍,而千万以上豪宅成交疲软,同比下滑15.3%,因此千万豪宅成交占比下滑明显。

【展 望】

从自住的角度来看,市场上对高端住宅的购买需求依然旺盛。从投资的角度来看,在限价的背景下豪宅依然具备一定的潜力。

在宏观经济承压的情况下,市场对于资金占用量较高的豪宅产品热情有所下滑,市场需求分化加剧,居住属性较强的住宅类豪宅依然会收到市场的欢迎,投资属性较强的公寓类豪宅、尤其是高总价的公寓类豪宅去化或承压。

中原大咖2019-01-08 16:37:15

中原大咖2019-01-08 16:37:15