本文来源:深圳中原研究中心

新 房 市 场

【项目入市节奏趋缓】

1月深圳全市新房住宅批售约33.0万㎡,推售约21.7万㎡。

年前入市的新盘较多,项目去化承压,加上春节的影响,开发商推盘节奏放缓。

但与去年同期相比,供应量增加显著。

【月度成交均价回升0.10%】

1月深圳全市一手住宅的成交均价为54112元/平,环比上升0.10%,即上涨52元/平。

1月新房住宅的成交套数为2499套,环比下滑25.96%。

成交面积方面,本月成交25.17万平,环比下降27.23%。

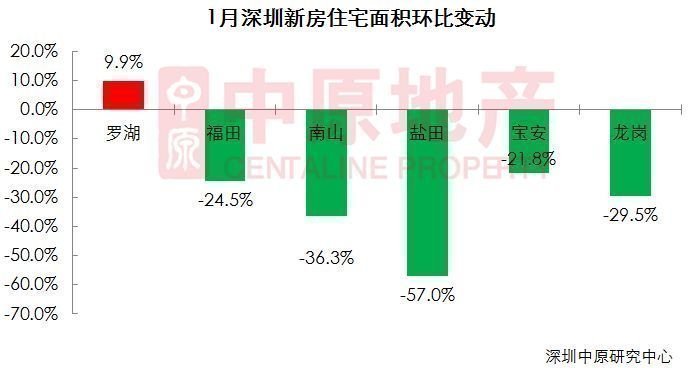

【仅罗湖成交面积上升】

分区域来看,1月全市成交均价的区域为福田,福田区受万科瑧山府项目影响,成交均价为96225元/平。

全市成交面积的区域为宝安,成交面积为12.59万平,成交主力为万科星城、天汇城、华强城项目。

1月全市仅罗湖成交面积有所上升,1月罗湖住宅成交0.20万平,环比上升9.9%。

盐田成交量较少,因此月度成交情况波动较大,1月成交面积环比下降57.0%至0.40万平。

1月,龙岗、盐田及南山三个区域的成交均价有所上涨。

受大族云峰、银领公馆等项目影响,龙岗成交均价环比上升5.4%至41414元/平,涨幅。

罗湖成交均价环比下滑1.9%至71220元/平,跌幅。

【天汇城成交量居首位】

1月深圳全市成交前十楼盘,天汇城以287套的成交量夺冠。

排名第二和第三的分别是宝安沙井片区的万科星城和华强城。

二 手 住 宅

【二手住宅均价连续6个月下滑】

1月二手住宅成交3881套,较上月回升1.86%,二手成交依然低位徘徊。

中原领先指数报860.6,环比下滑0.9%,二手均价在731新政后连续六个月下滑,继续保持调整态势。

【盐田和龙华均价下滑幅度】

1月全市二手住宅均价为51092元/㎡,环比下滑0.9%。

各区二手住宅成交均价也皆出现下滑,其中,盐田和龙华下滑幅度。

盐田均价38667元/㎡,环比下滑1.7%;龙华均价48721元/㎡,环比下滑1.7%。

而宝安和福田下滑幅度,宝安下滑0.2%,福田下滑0.4%。

分区来看,1月深圳二手住宅市场成交,盐田涨幅明显,罗湖和宝安依旧下滑。

其中,盐田成交107套,环比上升15.1%,涨幅。

龙岗是深圳二手成交最活跃的区域,龙岗成交951套,环比上升7.6%。

而罗湖成交682套,下滑3.0%。

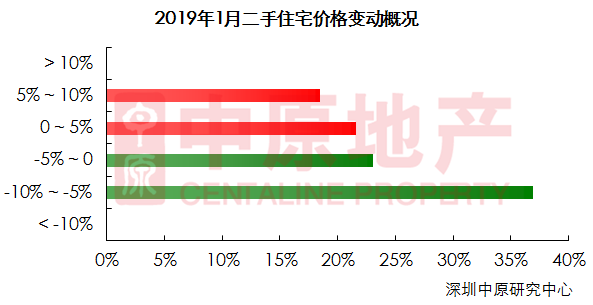

从样本房源的涨跌区间上来看,上涨房源占比为40%,下跌房源占比60%,下跌房源占比增加。

整体来看,价格变化幅度在-10%~-5%的房源占比达到37%,价格变化幅度在-5%~-0%的房源占比达到23%,而价格上调0%-~5%的比例也占到22%。

租 赁 市 场

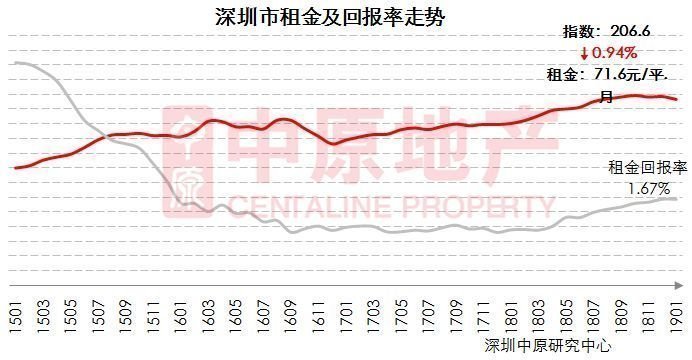

【全市租金小幅下滑】

根据深圳中原研究中心监测显示,租金方面1月全市住宅租金71.6元/平•月,环比下滑0.94%。

【各区租金皆回调】

从租金水平看,福田租金水平全市,为110.3元/平;南山租金也超过百元,达到102.4元/平。

从各区租金变化幅度来看,盐田、福田区租金下滑最为明显,龙华跌幅。

其中,盐田租金55.0元/平,环比下滑1.83%;福田环比下滑1.35%;龙华区租金环比下滑0.19%,跌幅。

中 原 研 判

2018年12月以来,多地试点一城一策,部分城市政策略有放松,未来房地产政策将更加具有针对性、灵活性。

731新政策,深圳市场下行较快,价格也连续调整,市场流动性过低。但是12月中旬以来,深圳市场对于政策变动有所预期,加上银行贷款利率松动,市场成交虽然依旧处于低位,但已经略有回暖。

从深圳中原报价指数和深圳中原经理指数看,两大指数从11月低点开始回升,1月继续保持回升态势,显示业主和经理人对后市的悲观情绪稍有缓和。

1月开发商推盘节奏显著放缓,在连续3个月的大幅推盘后,深圳新房住宅库存大幅增加。临近春节,深圳外出看房人群减少,购房意愿也明显降低,开发商推盘更为谨慎。

731政策的影响逐渐被市场消化,市场悲观情绪有所缓和,但观望情绪依然存在,2019年房贷款利率是否会放松将成为购房需求能否被释放的重要因素。

【2019年2月潜在入市项目】

中原大咖2019-02-02 10:19:21

中原大咖2019-02-02 10:19:21