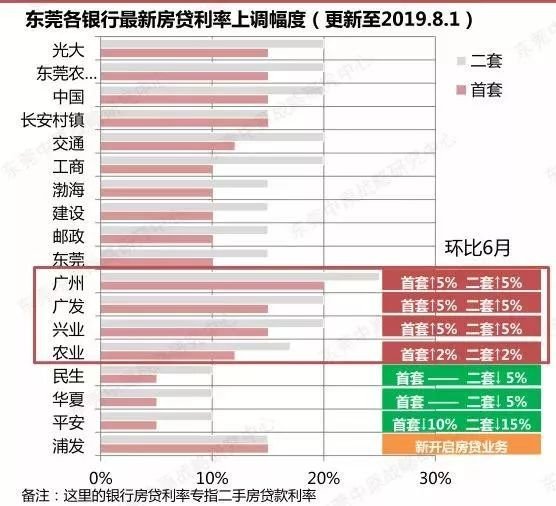

根据东莞中原按揭部统计18家商业银行数据显示,截至8月1日,全市普遍银行首套房利率处于上浮5-15%左右,二套房贷利率上浮25%。

数据来源:东莞中原按揭部

在首套房方面,首付比例三成,各大银行利率上浮区间都在5%-15%之间,其中广州银行,广发银行,兴业银行3家银行的首套均上调5%

二套房方面,首付比例为四成。各大银行利率上浮区间都在10%-25%之间,多数银行二套房都只上浮15%,广州银行二套房利率上浮幅度,达到25%。

其中值得注意的是,但仍有中信银行、华润银行、招商银行、南粤银行等4家银行停止二手房贷业务。

公积金可贷款额度下调

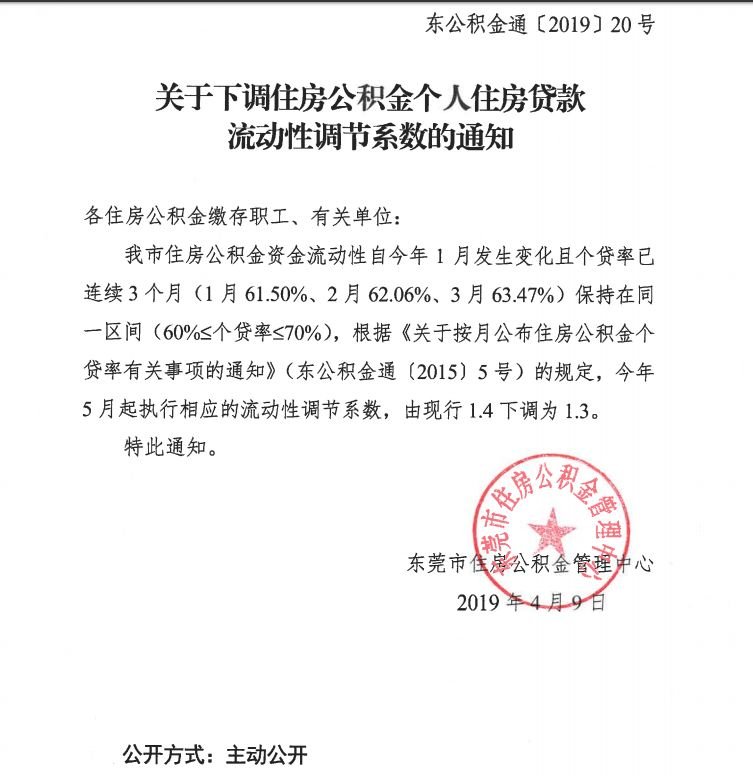

2019年4月9日,东莞市住房公积金管理中心发布《关于下调住房公积金个人住房贷款流动性调节系数的通知》(以下简称《通知》),流动性调节系数 下调,也意味着同样的条件下,购房者可贷款额度将会下降。

《通知》显示,东莞市住房公积金资金流动性自今年1月发生变化且个贷率已连续3个月(1月为61.50%、2月为62.06%、3月为63.47%)保持在同一区间(60%≤个贷率≤70%),根据《关于按月公布住房公积金个贷率有关事项的通知》(东公积金通〔2015〕5号)的规定,今年5月起执行相应的流动性调节系数,由现行1.4下调为1.3。据小编了解到,这也是自2017年以来东莞首次下调流动性调节系数。

据东莞市住房公积金管理中心介绍,东莞住房公积金个人贷款额度计算公式为东莞市职工个人可贷额度Y=个人公积金帐户余额B×(缴存时间系数T+收入调节系数I)×流性调节系数L。

当资金流动性发生变化且个贷率连续3个月保持在同一区间时,市住房公积金管理中心将及时向社会公布,并于公布之日次月起执行相应的流动性调节系数。借款人可贷额度套用的流动性调节系数,以向市住房公积金管理中心业务系统递交贷款申请登记时所对应的流动性调节系数为准。

举个例子:市民李先生住房公积金帐户余额为6万元,缴存时间为5年(对应的缴存时间系数为2),月缴存为2000元(收入调节系数对应为11),流动系数调节前后个人可贷款额度对比,可贷款额度调节后比调节前少了7.8万元。

调节前:6×(2+11)×1.4=109.2万元

调节后:6×(2+11)×1.3=101.4万元

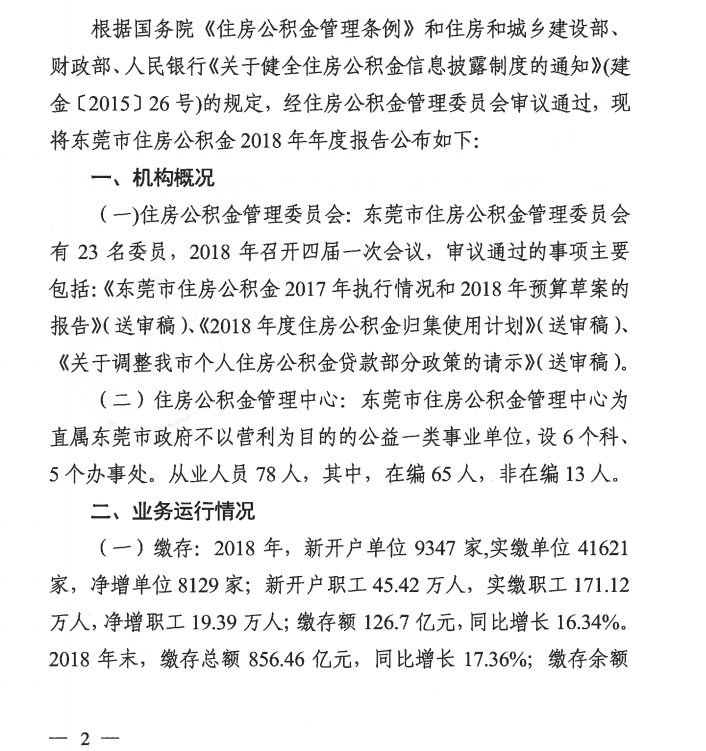

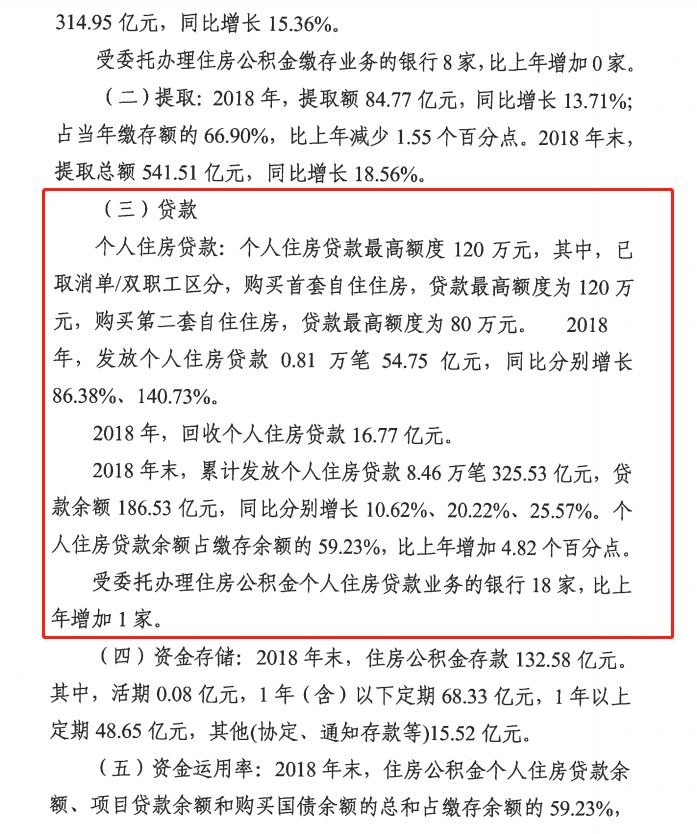

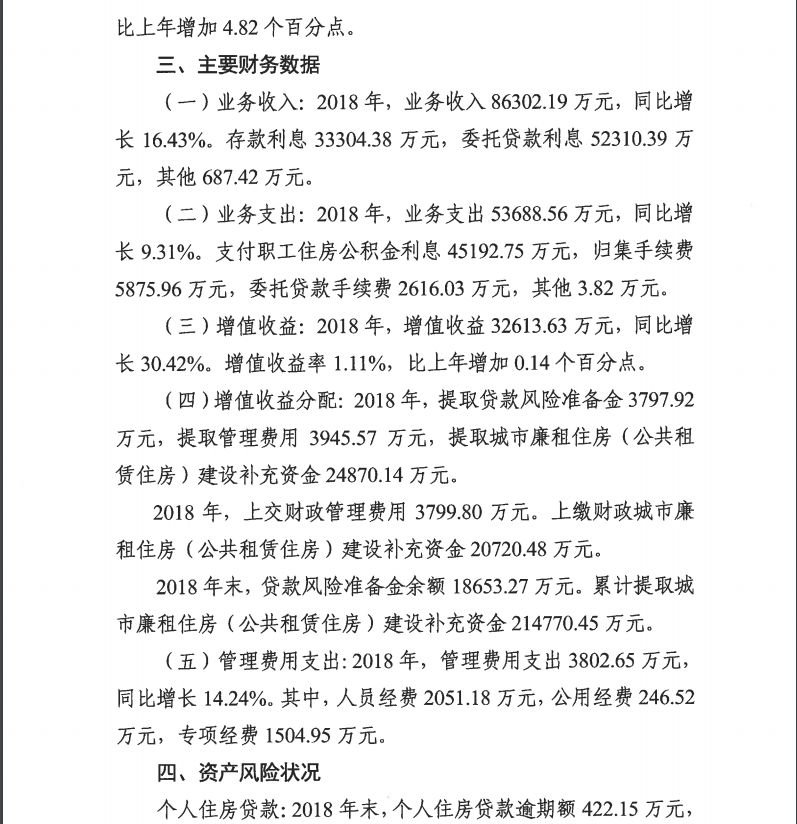

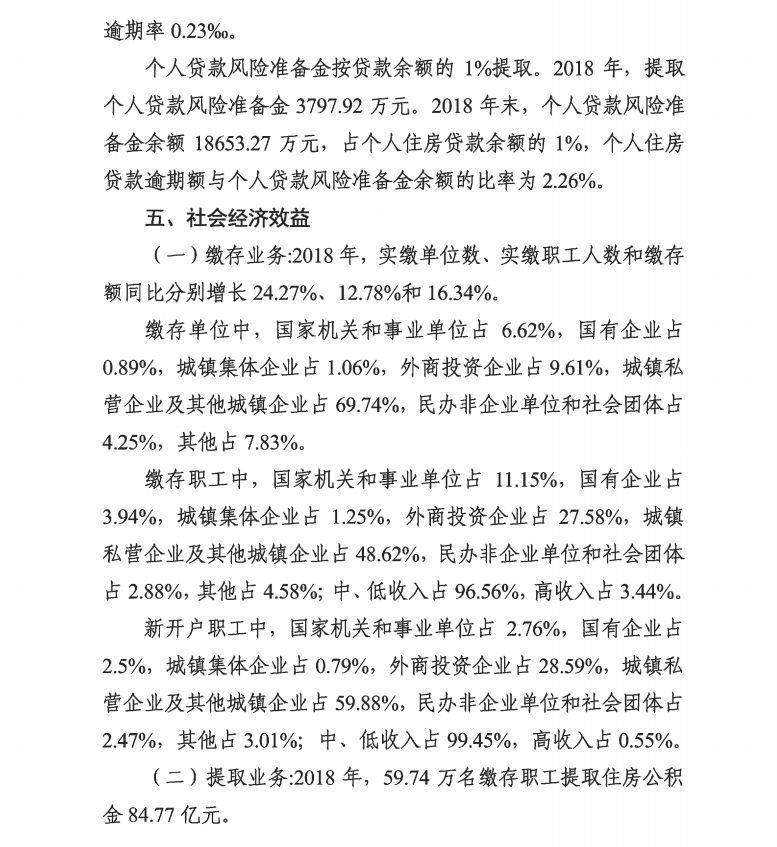

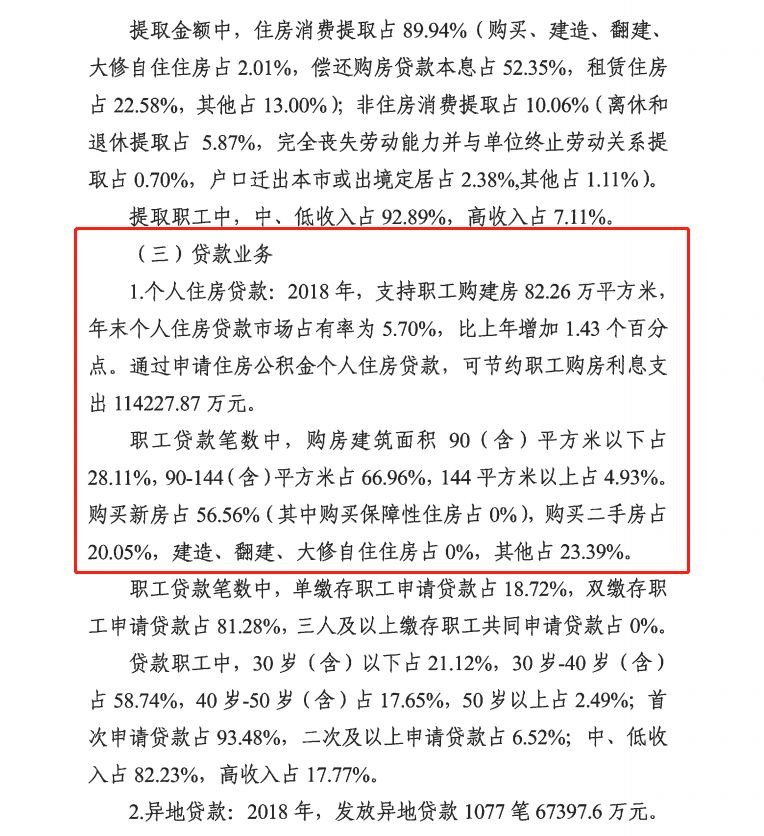

8张图看懂—2018东莞公积金年报

来源:东莞乐居(房宝宝)

文君言2019-08-09 16:01:33

文君言2019-08-09 16:01:33