手机看新闻

中原大咖2020-04-10 19:10:23

中原大咖2020-04-10 19:10:2301 宏 观 经 济 · 政 策

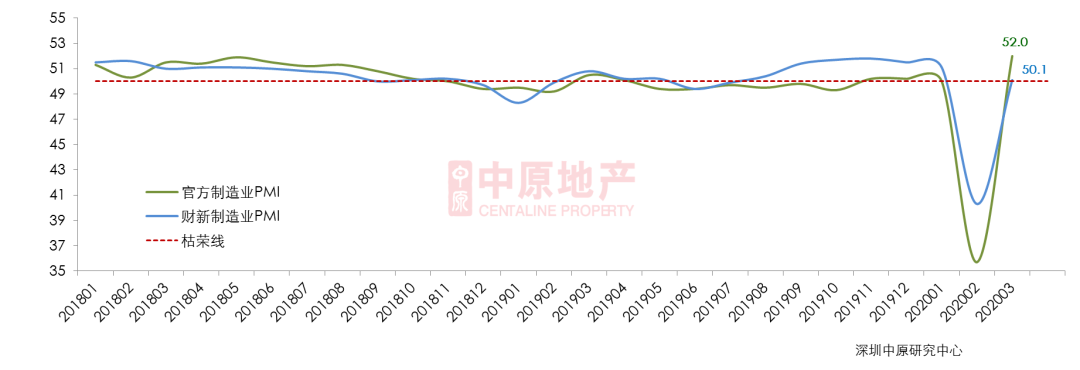

“V”型走势 制造业PMI快速回升

美股熔断触底反弹 金价波动明显

普惠金融定向降准 LPR利率维持不变

疫情趋稳 地产行业重开

“V”型走势 制造业PMI快速回升

随着国内疫情防控形势持续向好,各城复工复产工作陆续推进,3月份中国PMI环比2月大幅回升至枯荣线以上,季度PMI呈现“V”型走势。从主要分类指数来看,生产指数回升,较上月↑26.3%,表明企业产量环比增幅较大;新订单指数环比↑22.7%,表示制造业市场需求有所回暖;从业人员指数↑19.1%,说明企业复工人数明显增加。

此次回升是2月大幅下降后触底反弹,能反映出我国半数以上受调查的企业复工复产情况较上月有所改善,但并不能说明我国经济运行状况已恢复正常水平。目前,新冠肺炎疫情仍在全球蔓延,对我国出口订单冲击较大,国内较多企业的订单被推迟或取消,新订单指数虽显著回升但仍处于收缩区间,外需预计还将一定时期处于低谷,加之国内消费需求也没有大面积启动,中国制造业仍面临考验。

美股熔断触底反弹 金价波动明显2020全球降息潮降临 美联储降至零利率

北京时间3月16日,美联储宣布将联邦基金利率目标区间下调至0至0.25%,也是继金融危机以来首次下调至这一超低水平。同时美联储还宣布,购买总计约7000亿美元的国债和抵押担保证券,以及一系列刺激借贷的措施,意味着美联储将再度开启量化宽松政策。当天多国央行紧急跟进。据不完全统计,截止3月26日,2020年全球已有至少40个国家先后宣布近60次降息,多地利率创新低。

中原点评

美元是主导性国际货币,美联储的货币方针对全球汇率市场、证券市场、货币市场、大宗商品市场等都有着较为广泛的影响力。美国的货币方针通常对其他国家的货币方针有着较为直接的影响和指导意义。3月16日美联储紧急降息后,全球多国跟进,说明全球新一轮的货币大放水已经开始。3月16日中国央行开展新作MLF但未降息,20日公布LPR维持不降。尽管目前我国央行暂时选择不跟进美联储降息,但不代表没有后续货币政策的调整。可以说,基于国内目前的经济环境,央行降息的空间已经打开,利率下调的压力较大。

普惠金融定向降准 LPR利率维持不变

央行开展逆回购操作 利率下降20基点

中原点评

我国实行土地用途管制制度,农用地转化为建设用地所需要审批权限非常高,一般由国务院审批,土地调整规划到审批结束时间长,无法跟上地方经济的发展需要。本月12日,国务院发布通知,优化审批流程、审批权限下放能够加快基建项目的推进速度,但授权后基本权利还是在中央,在“房住不炒”的大原则下,相信监管仍不会放松。

随着疫情逐渐得到控制,26日住建部官方发文鼓励房屋工程复工复产,疫情的中心武汉市的住建局也于本周发布通知,允许部分符合要求的房企复工、拿预售。总的来说,本月中央仍以调控金融端政策为主,包括允许延期缴纳税款、合理减免部分税款、对普惠金融定向降准等。值得关注的是17日银保监会发布通知称,允许个别地方和银行作出的首付比例和贷款利率的调整。由此可见“一城一策”方针正在全方位落实的过程中,预计未来,在“房住不炒”的指导方针下,会有更多城市“因城施策”,推出不同的调控政策。

多地政策适当松绑 海南调控加码

疫情趋稳 地产行业重开

美股10日内四次触发熔断 道指狂泻逾2000点

截止目前,美股史上共5次熔断,其中4次发生在2020年3月。所谓美股熔断机制就是当股市跌幅达到一定数字后,市场自动停止交易一段时间,防止出现因恐慌情绪造成的操作,可以说是稳定市场的冷静机制。由于新冠肺炎疫情在欧美国家快速蔓延,导致欧美股市震荡。3月19日,美国股市再度暴跌,触发史上第5次熔断,当日收盘,道指下跌约1300点,收于19903点,道琼斯指数近3年来首次失守20000点,意味2017.1.20特朗普就任美国总统以来,道指的涨幅几乎被全部抹去,其震荡程度超越1929年的纪录。

2019年广东省地产开发增10.0%

央行:发布2月金融报告 人民币贷款两个月增加4.24万亿

3月11日,中国人民银行发布了2020年2月金融统计数据报告。报告指出,期内广义货币增长8.8%,狭义货币增长4.8%。2月末,广义货币(M2)余额203.08万亿元,同比增长8.8%,增速分别比上月末和上年同期高0.4个和0.8个百分点;狭义货币(M1)余额55.27万亿元,同比增长4.8%,增速分别比上月末和上年同期高4.8个和2.8个百分点;流通中货币(M0)余额8.82万亿元,同比增长10.9%。当月净回笼现金5062亿元。

央行:2月份债券市场共发行3.6万亿 托管余额101万亿

3月20日,中国人民银行发布2020年2月份金融市场运行情况数据。显示,于2月份,债券市场共发行各类债券3.6万亿元,债券市场托管余额为101万亿元。货币市场方面,于2月份,银行间货币市场成交共计58.0万亿元,同比下降8.22%,环比下降16.24%。

2019年广东省国民经济和社会发展统计发布:地产开发增10.0%

2019年末,全省常住人口11521.00万人,其中城镇常住人口8225.99万人,占常住人口的比重为71.40%,全年房地产开发投资15852.16亿元,比上年增长10.0%。按用途分,商品住宅开发投资10852.77亿元,增长11.2%;办公楼投资1314.96亿元,增长11.5%;商业营业用房投资1473.20亿元,增长4.0%。全年商品房销售面积13846.54万平方米,比上年下降3.4%;其中,商品住宅销售面积11872.61万平方米,下降1.7%。

深惠城际走向有重大变化 设16站接轨莞惠城际

3月5日,广东发改委官网发布《广东省发展改革委关于下达广东省2020年重点建设项目计划的通知》,2020年广东省共安排省重点项目1230个项目,总投资5.9万亿元,其中,惠州约70个项目被列入省重点项目,总投资3577.8亿元,年度计划投资421.2亿元。赣深高铁、广汕高铁、深惠城际、深汕高铁、河惠莞高速等一大批重点项目与深莞惠都市圈密切相关。深惠城际铁路工程的线路由深圳前海引出,经西丽、龙华、平湖、东莞凤岗、龙岗、东莞谢岗至惠州沥林北站接轨莞惠城际,全线设站16座。

原油价格雪崩 期货公司紧急应对客户穿仓风险

黑色星期一(3.9)席卷全球,国际原油价格雪崩,创下有史以来单日盘中跌幅纪录。NYMEX原油价格从40美元/桶之上掉落到不足30美元/桶,创下4年以来的油价新低。亚太股市接连大跌,国内商品期货市场遭遇巨大冲击,十多个品种集体跌停。

广州:商服新政重新上架,松绑内容不见了

3月3日,广州市人民政府发布《广州市人民政府关于印发广州市坚决打赢新冠肺炎疫情防控阻击战努力实现全年经济社会发展目标任务若干措施的通知》。指出优化商服类项目建设和销售管理,商服类项目未完成规划报建手续的不再限定分割单元;商服类项目不再限定销售对象,已确权登记的不再限定转让对象。3月4日晚间,广州市人民政府官网重新挂出该通知,此前关于松绑商服类项目的政策条文已被删除。

深圳:成为第四个综合性国家科学中心

近日,科技部等国家五部委联合下发的文件《加强“从0到1”基础研究工作方案》中明确提出:北京、上海、粤港澳科技创新中心和北京怀柔、上海张江、合肥、深圳综合性国家科学中心应加大基础研究投入力度,加强基础研究能力建设。这是深圳综合性国家科学中心,首次写入国家公开发布的文件。

深圳:深汕高铁今年开建,未来深圳到深汕合作区仅30

3月5日,广东省发改委官网公布了《广东省2020年重点建设项目计划》:其中深圳至深汕合作区铁路列入今年新开工项目,长126公里,总投资为380亿元,建设周期为2020年-2025年。深汕高铁由深圳西丽站向东途经深圳坪山站、惠州南站,至深汕合作区赤石站,与广汕铁路衔接。

深圳:国家批复深圳机场扩建 实施深圳机场三跑道扩建工程

深圳机场三跑道飞行区等级指标为4F,按满足2030年旅客吞吐量8000万人次、货邮吞吐量260万吨目标设计。项目总投资123.3亿元。

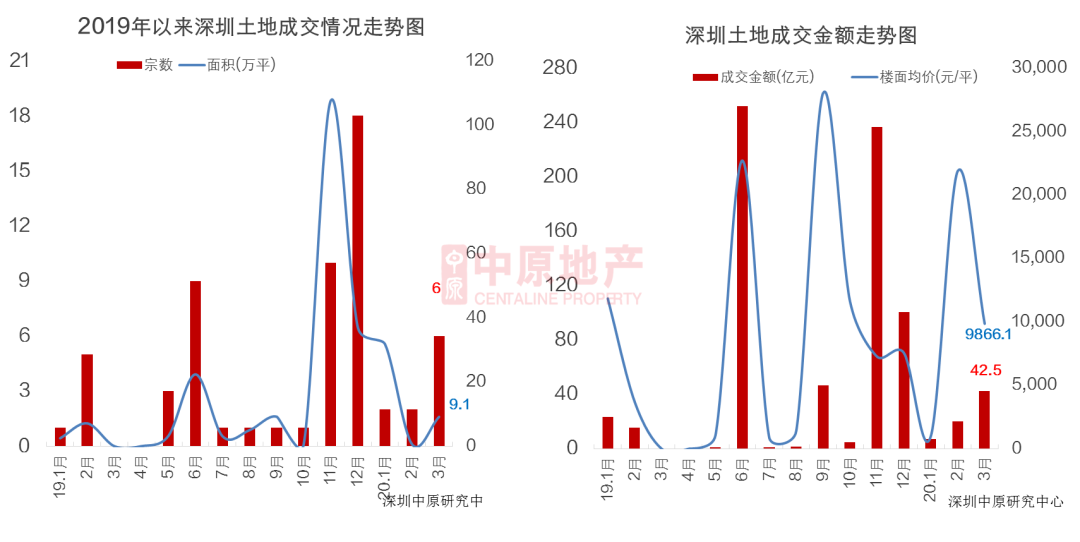

02 土 地 市 场

3月共计3宗居住用地挂牌

3月共计6宗土地成交,3宗为居住用地

土地供应:3月共计3宗居住用地挂牌 2宗为可售人才用地

土地成交:3月共计6宗土地成交

土地成交:3宗居住用地成交 均用于建设出售类人才住房

02 新 房 市 场

新房六项目入市 备案止跌大幅回升

公寓市场供需皆回升

无豪宅项目获批

住宅占比大幅增长至75%

3月新房市场成交大幅增长,新房市场共网签4224套商品房,环比↑153.8%。住宅网签3152套,环比上升279.8%。豪宅网签521套,环比↑357.0%。

3月住宅成交占比上升25%至75%,公寓占比继续下滑至19%,商办及其他占比则大幅下滑至6%。

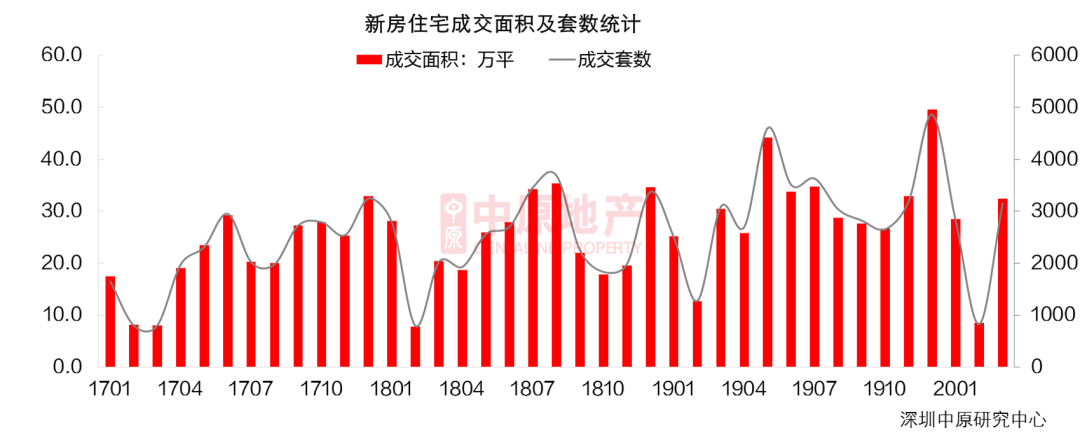

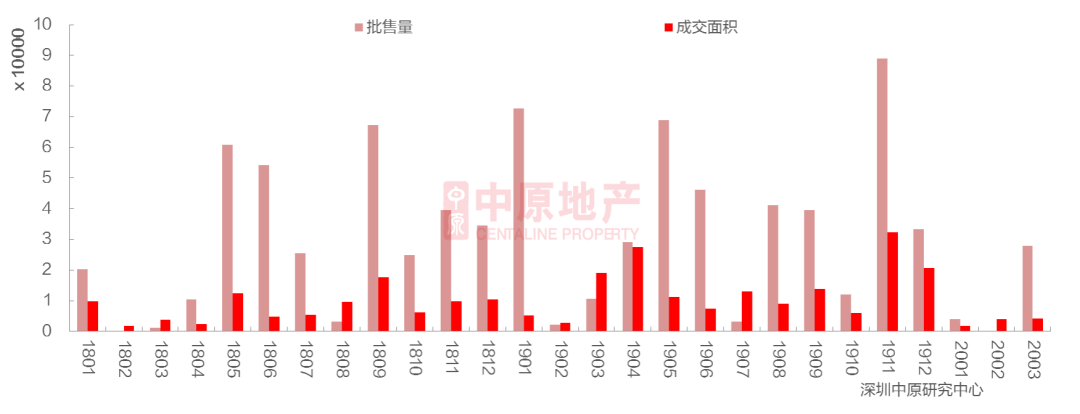

新房市场整体网签套数上升超1.5倍

网签数据显示3月全市新建商品房共成交4224套,环比↑153.8%;成交面积为41.13万平,环比↑98.3%。3月下半月疫情有所缓解,多盘获批,开发商开始推盘,市场成交也逐步回升。

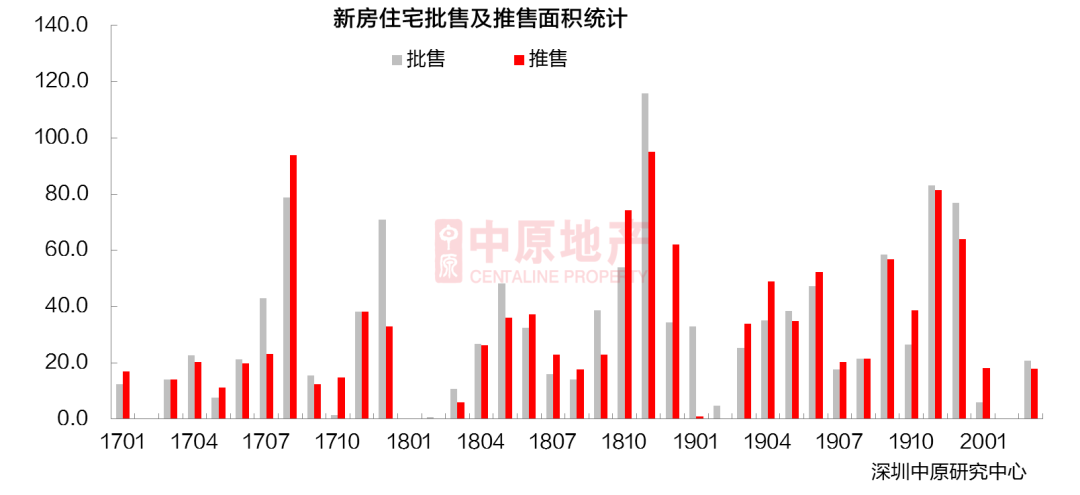

3月六项目获批

根据市场监测,3月新房市场六项目获批,其中住宅项目有四个。

3月六项目入市

3月份新房市场六项目入市。

访客指数快速回升

3月份疫情逐步缓和,购房者对于外出看房不再那么恐慌,市场也由冰冻状态升温。开发商开放售楼处增多,多项目开盘,部分豪宅项目推出少量房源也吸引大量客户目光,带动市场情绪升温,访客指数也出现快速回升。

四住宅项目获批

3月市场逐渐活跃起来,四住宅项目获批,住宅批售面积20.8万平;四住宅项目入市,其中坪山3个,光明一个。

住宅项目周均开盘去化不足2成

3月前4周有2个住宅项目入市,周均开盘去化不足两成。

新房住宅网签量上升近2.8倍

3月新房住宅网签3152套,环比↑279.8%,网签面积32.38万平,环比↑279.9%,新房住宅网签量止跌大幅回升至去年平均水平。3月企业逐步复工,市场表现更加活跃,成交也开始回升。

新房住宅存量下滑 去化周期不足9个月

截至2020年3月底,深圳全市新房住宅存量为261.2万平,环比↑0.65%。根据过去一年平均成交量计算去化时间不到9个月,本月四住宅项目获批,去化周期小幅度增长。

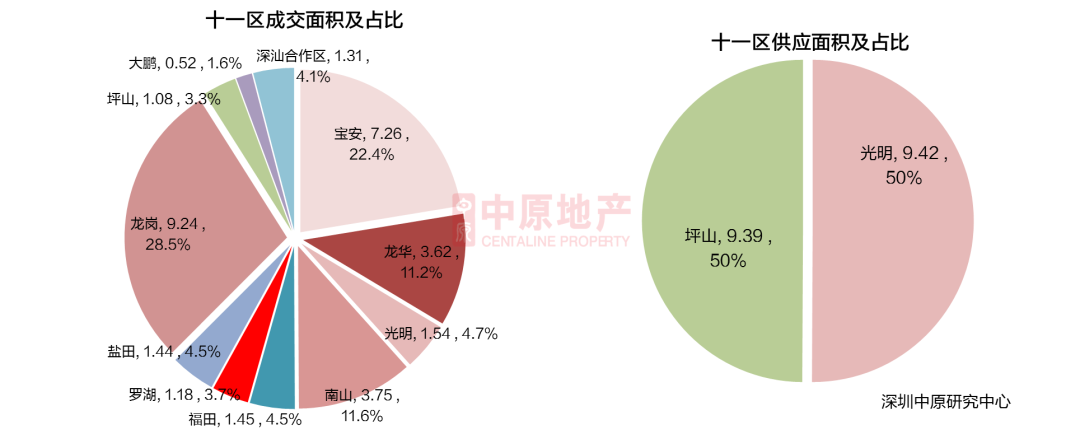

罗湖区住宅网签套数增长158倍

从区域网签套数上看,各区成交都大幅增长,其中,罗湖区2月网签1套,3月份德弘天下华府大量网签,导致罗湖区网签套数环比增长158倍。深汕合作区2月无楼盘网签,本月振业时代和辉煌花园都有成交。

龙岗区网签占比近3成

从十一区网签面积及占比看,3月龙岗网签9.24万平,占比28.5%;其次是宝安区网签7.26万平,占比22.4%;大鹏区3月只有两盘网签,占比为1.6%。

从十一区供应看,3月坪山新区和光明新区分别供应9.39万平和9.42万平,占比都接近50%。

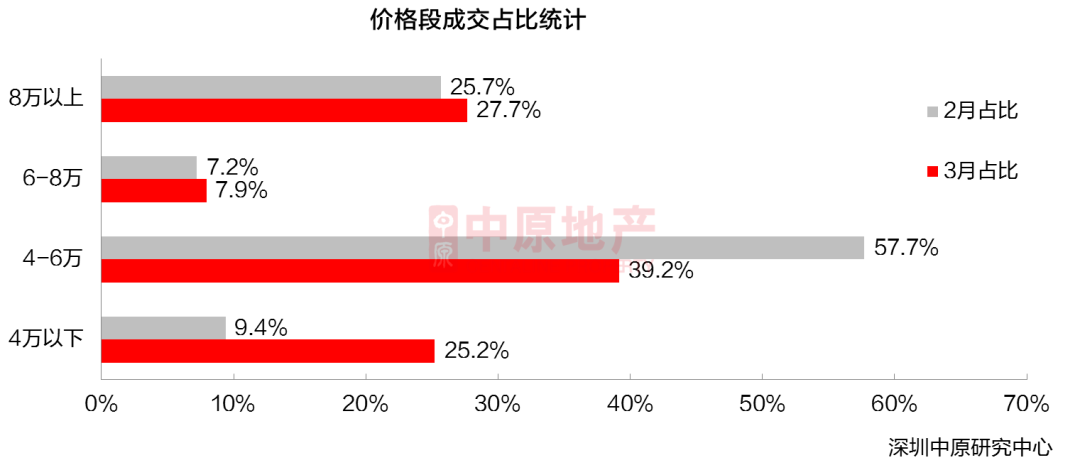

4万以下占比大幅上升至25%

网签数据显示,3月4万以下、8万以上两个高低价段占比都出现上升,其中低价位的4万以下占比大幅上升至25.2%。主要是由于本月深汕合作区、平湖、坪山等地项目网签大幅增长,以天鹅湖畔花园、辉煌花园、恒大城等为主。

而4-6万占比大幅下降至39.2%,大族云峰、龙光玖誉府、佳兆业盐田城市广场为成交主力。

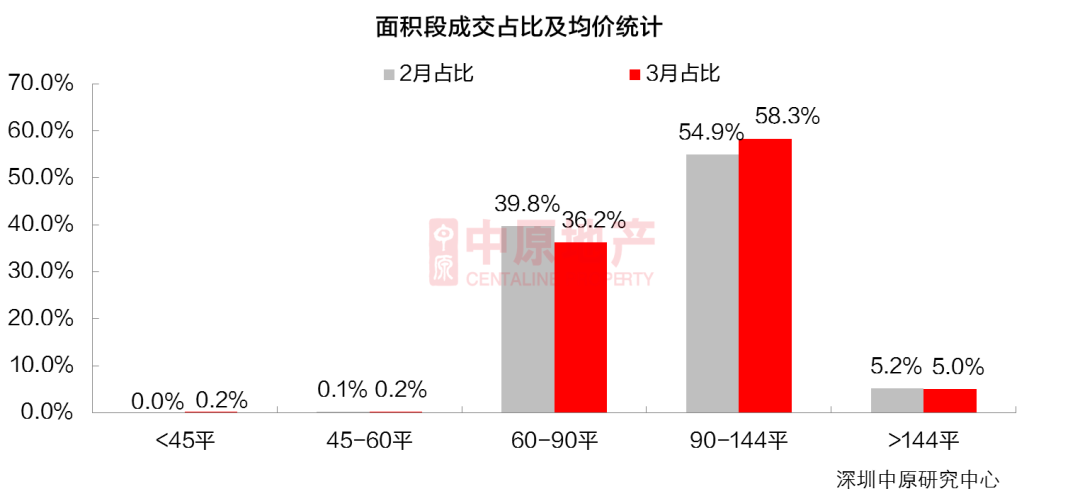

90-144平户型占比近六成

网签数据显示,3月90-144平面积段套数占比上升3.3%至58.3%,占比。而60-90平面积段占比下滑至36.2%;45-60平和144平以上占比变化不大。

3月45平以下户型占比0.2%,为深汕合作区的辉煌花园小面积有少量备案。

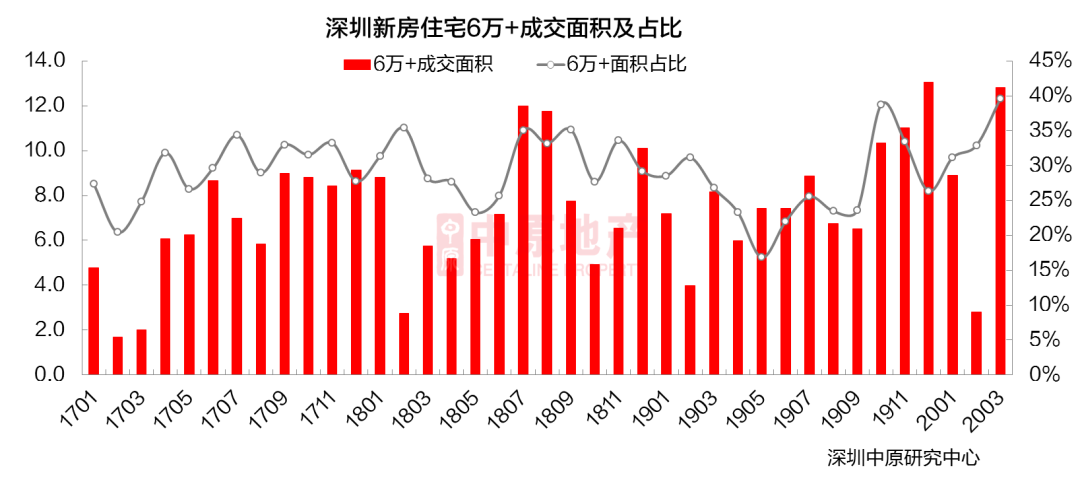

6万+成交面积大幅增长

3月网签住宅项目共77个,其中有6万+成交记录的楼盘有23个。

3月新房住宅6万+楼盘共成交1120套,占全市成交套数的35.5%;6万+住宅楼盘成交总面积为12.8万平,占全市成交面积的39.6%。6万+楼盘中德弘天下华府、金众麒麟公馆、招商领玺家园为成交主力。

天鹅湖畔花园网签套数居首

3月网签数据显示,天鹅湖畔花园网签218套,位居住宅成交套数10榜首,其次是德弘天下华府、金众麒麟公馆。3月仅天鹅湖畔花园网签套数过200套。

3月住宅成交套数10共成交1277套,占全市成交套数的41%。

深业中城为成交金额

3月深业中城网签金额为16.07亿元,取代招商领玺家园成为住宅项目成交金额。招商领玺家园退居第二,金众麒麟公馆位列第三。住宅项目成交金额10中以高价位为主,8万以上均价项目占8个。

3月住宅成交金额10楼盘成交金额共计107.21亿。

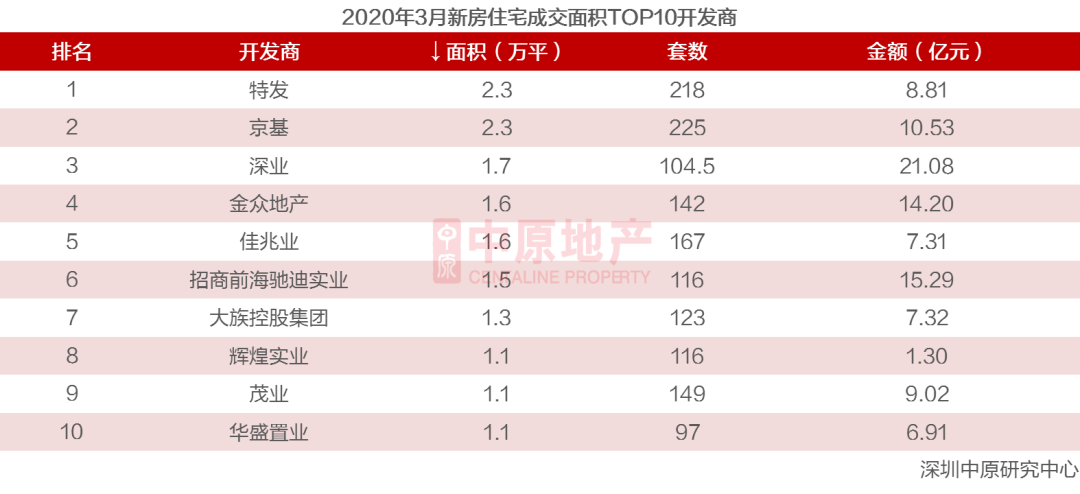

特发地产网签面积位居榜首

3月特发地产住宅网签2.3万平,位居开发商成交面积10榜首,其次是京基、深业。

3月10开发商成交面积共计15.0万平,占全市成交面积的46.4%。

深业获得开发商成交金额

3月网签数据显示,深业凭借深业中城和颐湾府项目成交金额达到21.08亿元,获得开发商成交金额排行榜。

3月住宅成交金额10开发商成交金额共计110.4亿元。

公寓市场供需皆回升

3月仅万科星城商业中心一公寓项目获批,批售1194套,3.70万平。3月7号万科星城商业中心4栋288套公寓开盘售罄,5栋906套公寓已加推在售中,除3月新增批售的万科星城商业中心入市外,太子湾湾玺分两次共加推84套公寓均售罄。

网签数据显示,3月全市商务公寓共成交822套,环比上升141.06%;成交面积4.62万平,环比上升158.13%;本月公寓成交均价回升0.63%至59611元/平。

龙岗区仍是网签面积的区域

3月十一区中大鹏、深汕两区公寓项目零网签。龙岗区网签面积11918平,仍是十一区中网签面积的,占比26%,其次是宝安区24%、福田区14%。

3月福田区公寓均价89882元/平,略高于南山区86516元/平,其中中洲湾为福田区网签套数的公寓项目。除福田、南山两区外,仅罗湖区公寓均价在6万以上。

60㎡以上面积段成交套数占比略有上升

45㎡以下小户型公寓成交套数占比下降1.2个百分点至52.80%,此面积段天谷大楼为成交主力。

45-60㎡的公寓成交套数占比下降4.2个百分点至23.97%,此面积段中洲湾网签量。

60-90㎡的公寓的成交套数占比上升1.3个百分点至14.48%,此面积段佳兆业未来时代大厦网签量。

90㎡以上的公寓成交套数占比上升4.1个百分点至8.76%,此面积段世茂深港国际中心为成交主力。

各面积段成交占比变化不大,60㎡以上面积段成交套数占比略有上升。

100-600万公寓成交占比为91.12%

3月100万以下总价的公寓仅网签3套,占比0.36%。

总价在100万-300万之间的公寓成交套数占比为66.55%,下降了1.2个百分点,此总价段内会展湾水岸广场为成交主力。

总价在300万-600万之间的公寓成交套数占比为24.57%,下降了1.5个百分点,此总价段内成交最为活跃的是中洲湾。

总价在600万-1000万、1000万以上公寓成交套数占比均上升了1.2个百分点,分别为4.14%、4.38%。

仅一公寓项目网签套数过百

3月公寓项目成交量10榜单中,福田区的中洲湾以118套的网签量位居榜首。其次是宝安区的会展湾水岸广场、天谷大楼。

3月共48个公寓项目网签,成交量前十的公寓项目共成交532套,占全市成交套数的64.7%。

中洲湾项目获双料

网签数据显示,3月中州湾项目成交118套,成交金额为4.67亿元,获得公寓项目成交套数、成交金额双料。

3月共48个公寓项目网签,成交金额前十的公寓项目合计成交18.05亿元,占全市公寓成交金额的65.5%。

无豪宅项目获批

3月无豪宅项目获取预售,招商太子湾商务广场项目去年获批,3月集中推出部分,面积约2.5万平。

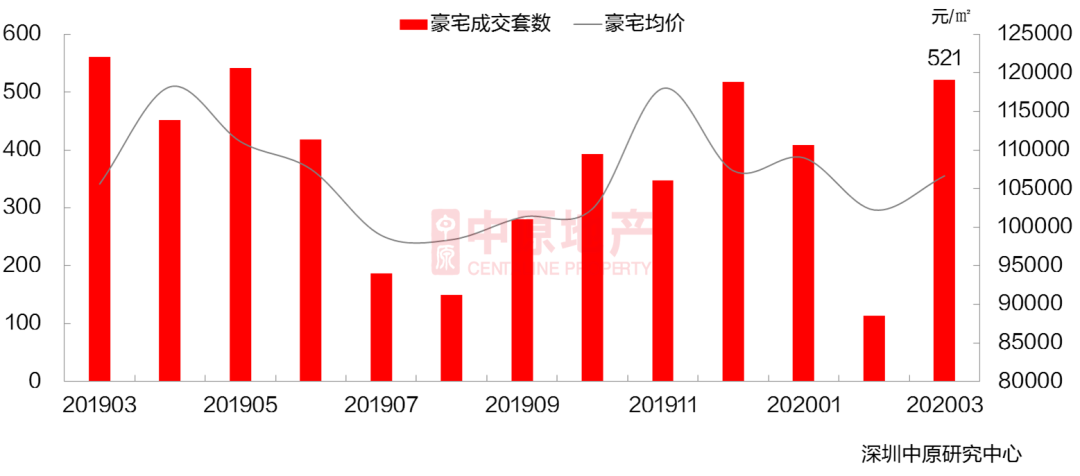

豪宅成交量价齐升

3月一手豪宅共成交521套,环比↑357.0%;成交面积为7.09万平,环比↑352.2%。

成交均价为106641元/平,环比↑4.3%。

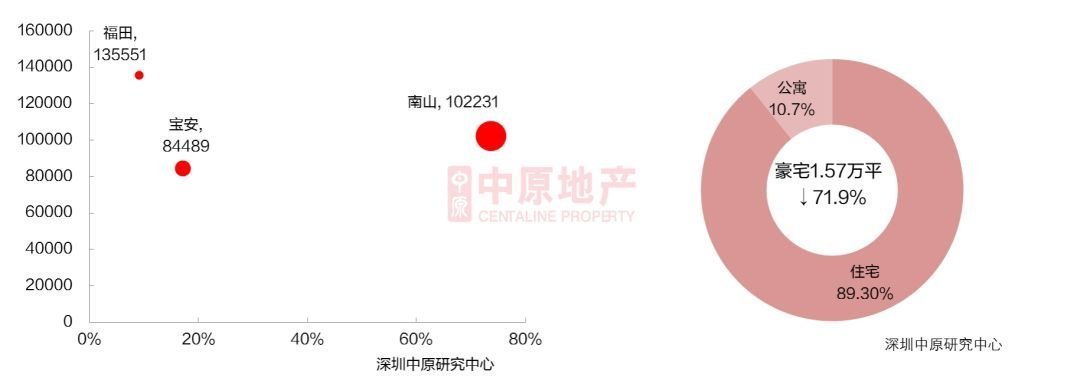

住宅类豪宅成交面积占比超9成

从区域来看,本月南山区成交面积占比,南山一手豪宅成交347套,成交面积为4.36万平,占全市成交的61.6%,南山区豪宅成交以招商领玺家园、颐湾府、新天鹅堡三期、半岛城邦为主。宝安区一手豪宅共成交91套,成交面积为1.23万平,面积占全市比重为17.37%,宝安区的成交主力为大悦城·天玺壹号。福田区均价依然,达到127118元/平,主要为深业中城成交。

分类型来看,本月住宅类豪宅的网签量为6.57万平,占比为92.7%,住宅类豪宅成交主力为招商领玺家园、颐湾府、大悦城·天玺壹号。公寓类豪宅本月共成交0.51万平,占比为7.3%,公寓类豪宅的成交主力为海府生态大厦、深业中城。

招商领玺家园居千万豪宅成交量榜首

本月一手千万豪宅成交套数共成交95套,占总成交套数的83.3%。

千万豪宅中,南山的招商领玺家园备案46套,位居2月千万豪宅成交量榜首。千万豪宅成交5中,南山项目占3个,福田和宝安各一个。

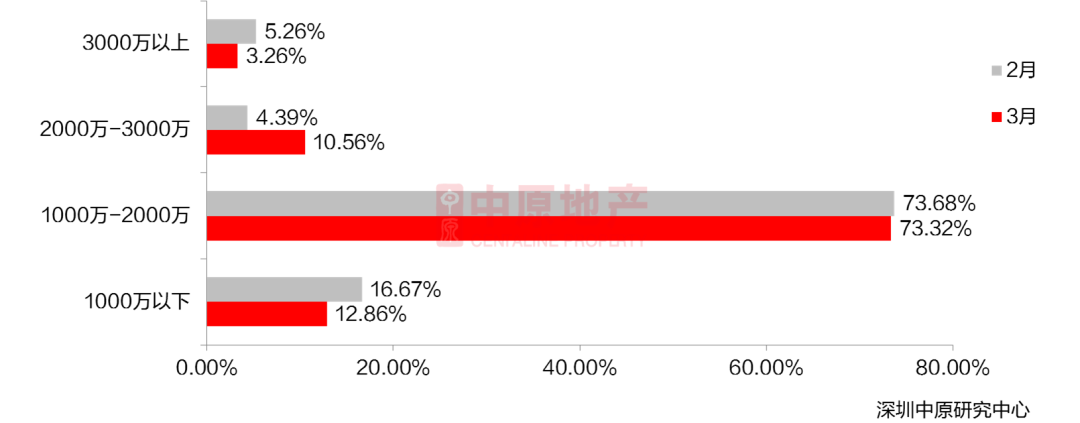

2000万-3000万成交占比大幅提升

网签数据显示,3月1000万以下豪宅成交套数占比下滑至12.86%,主要为半岛城邦和大悦城·天玺壹号的成交。

1000万-2000万价段的豪宅为成交主力,占比超七成,为73.32%。此价段内招商领玺家园、颐湾府、深业中城、天鹅湖花园(三期)成交较为活跃。

2000万-3000万价段的豪宅成交占比大幅上升至10.56%。3000万以上豪宅成交占比小幅下滑至3.26%。

新房市场总结

网签数据显示,3月新房住宅网签3152套,环比↑279.8%。根据市场监测,3月六项目获批,六项目入市,部分项目去化情况较好。疫情爆发以来,冰冻的市场开始慢慢活跃起来。

3月仅万科星城商业中心一公寓项目获批,全市商务公寓共网签822套,环比上升141.06%。十一区中大鹏、深汕两区公寓项目零网签,龙岗区网签面积11918平,仍是十一区中网签面积的,占比26%。各面积段成交占比变化不大,60㎡以上面积段成交套数占比略有上升,100-600万公寓成交占比高达91.12%。中州湾项目成交118套,成交金额为4.67亿元,获得公寓项目成交套数、成交金额双料。

网签数据显示,3月一手豪宅共成交521套,环比↑357.0%;成交面积为7.09万平,环比↑352.2%。成交均价为106641元/平,环比↑4.3%。3月南山区成交面积占比,南山一手豪宅成交4.36万平,占全市成交的61.6%。从成交价段来看,本月1000万-2000万豪宅成交占比,为73.3%。本月豪宅无项目获批,太子湾项目推出,招商领玺家园、颐湾府、大悦城·天玺壹号为主要网签楼盘。

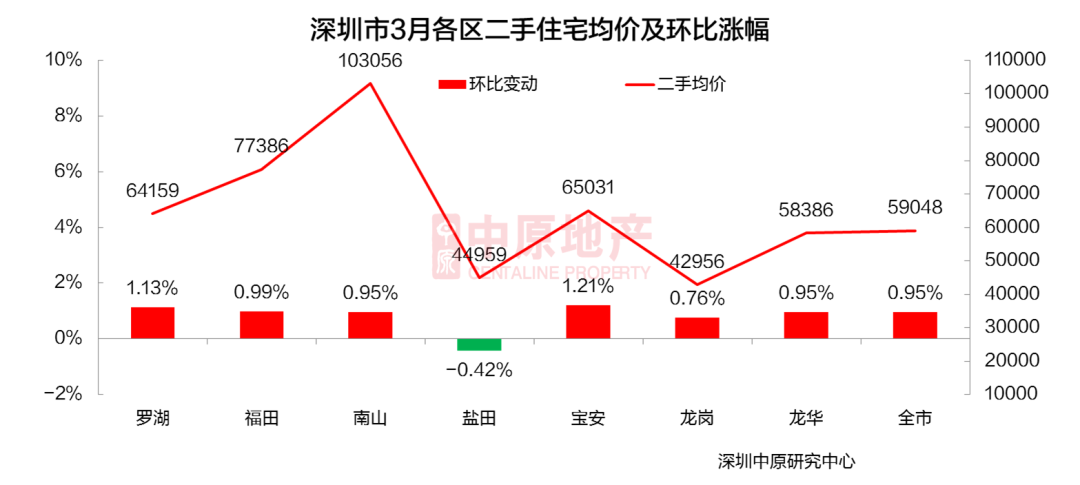

03 二 手 住 宅

成交量出现补偿性上涨

宝安成交套数位居

仅盐田成交均价下滑

投资客占比微升

3房户型成交占比

成交量出现补偿性上涨

受疫情影响,上月二手住宅成交量极少,3月深圳二手住宅出现补偿性上涨,成交套数为8008套,环比上升3.8倍;成交面积为68.0万平,环比上升3.68倍。由于过户数据与实时成交具有一定的时间差,3月过户的二手住宅实际上主要为2019年11月到2020年1月签订成交协议的房源。

深圳中原领先指数继续上升,3月中原领先指数为995,环比上升1.0%,二手均价59048元/平。从反映业主和经理人对后市预期的报价指数和中原经理指数来看,经理指数逐步回升,报价指数依然处于较高水平,显示当前业主信心依然坚挺,短期内房价无下降趋势。

宝安成交套数位居

分区来看,上月各区成交量普跌,本月各区成交普遍出现大幅回升,环比升幅均在3倍以上,盐田成交套数环比上升4.75倍至138套,涨幅。

本月宝安成交套数为2089套,成交量居全市首位。

仅盐田成交均价下滑

3月全市二手住宅均价为59048元/平,环比上升0.95%。

各区来看,仅盐田成交均价出现下滑,其他各区普遍上升。宝安成交均价为65031元/平,环比上升1.21%,涨幅。

投资客占比微升

近三个月投资客占比波动较小,3月深圳投资客占比为38.01%,占比较上月上升了0.91%。

非深户购房占比回升

上月受疫情影响,外地客户面临交通管制等情形,非深户购房占比出现断崖式下滑。随着疫情的好转,3月非深户购房占比回升,为18.2%。

3房户型成交占比

3月全市二手住宅成交中,45-60、60-90平及90-144平这三个面积段成交占比出现上升,其他面积段的成交占比出现下滑。60-90平面积段的成交占比依然,为51.0%,本月45-60平面积段的成交占比环比上升7.5%至10.7%,成交占比增幅。

从户型来看,本月3房户型成交占比有所上升,其他户型成交占比均下滑。本月3房户型成交占比环比上升11.5%至37.3%,成交占比。

250万-350万价段成交占比升至两成以上

深圳二手住宅套均总价连续两个月回落,3月二手住宅套均总价为532万元,环比下滑7.2%。

从成交总价段的分布来看,350万-500万成交占比为26.7%,依然是成交最为集中的价段。本月150万-250万价

占比下滑8.8%至10.6%,跌幅。本月250万-350万价段成交上升14.9%至22.9%,涨幅。

中 原 研 判

3月深圳二手住宅出现补偿性上涨,成交套数为8008套,环比上升3.8倍。本月宝安成交套数为2089套,成交量居全市首位。从成交总价段的分布来看,350万-500万成交占比为26.7%,依然是成交最为集中的价段。本月250万-350万价段成交上升14.9%至22.9%,涨幅。

由于过户数据与实时成交具有一定的时间差,3月过户的二手住宅实际上主要为2019年11月到2020年1月签订成交协议的房源。本月实时成交情况较上月有明显好转,但与去年同期相比,成交量仍有较大差距。

02 租 赁 市 场

租金稳中有升

南山和龙岗租金持续下滑

3房租赁需求

租金稳中有升

据深圳中原研究中心监测显示,3月租金指数204.6点,环比上升0.40%。

本月深圳陆续有企业复工,租赁需求增加,且租户看房入住管控有所放松,租赁市场开始复苏。3月全市住宅租金70.9元/平•月,环比上升0.40%,租金继续微幅下滑至1.44%

南山和龙岗租金持续下滑

从租金水平看,福田租金水平为全市,为111.5元/平。龙岗租金水平居末位,为49.5元/平。

从各区租金变化幅度来看,南山和龙岗租金出现下滑,其他区域出现上升,其中龙华租金环比上升1.54%,涨幅。

3房租赁需求

3月龙岗租赁占比环比下降4.0%至25.3%,依然居全市首位。本月福田租赁占比为10.0%,环比上升5.3%,升幅。

在租赁户型方面,本月2房和3房租赁占比上升,其中3房租赁占比环比上升4.1%至33.4%,成交热度居全市首位。

中 原 研 判

租赁市场方面,深圳陆续有企业复工,租赁需求增加,且租户看房入住管控有所放松,租赁市场开始复苏。3月全市住宅租金70.9元/平•月,环比上升0.40%。从各区租金变化幅度来看,南山和龙岗租金出现下滑,其他区域出现上升。

04 商 业 市 场

4个5000平以上的商业项目获批

龙岗区一手商业成交面积占比56%

二手商业成交大幅回升

宝安中心区为最热商圈

4个5000平以上的商业项目获批

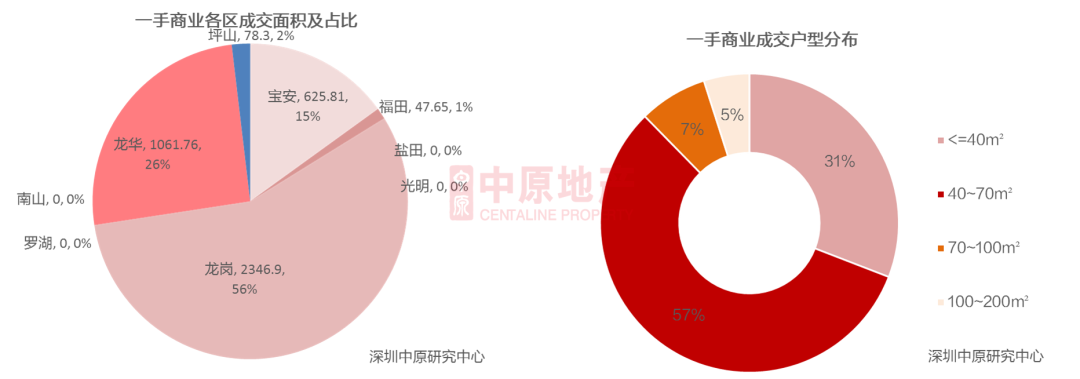

3月共有4个商业项目获批:万科星城商业中心、招商局前海经贸中心、中骏云景华府、乐府花园。4个项目的商业面积均在5000平以上,共批售商业338套,2.79万平。

网签数据显示,3月一手商业共成交81套,环比下降18.18%,共成交4160平,环比下降1.87%。网签量的商业项目是龙岗区的佳兆业未来时代大厦,占全市一手商业网签量的48%。

龙岗区成交面积占比56%

从区域分布来看,3月一手商业仅龙岗、龙华、宝安、福田、坪山五区有成交,龙岗区成交面积,占比56%,其次是龙华区占比26%、宝安区占比15%。

40㎡以下面积段的商业、商铺成交套数占比为31%,其中佳兆业E立方为成交主力。4面积段的商业、商铺成交套数占比分别为57%、7%、5%,3月仍无200㎡以上面积段的商业、商铺成交。

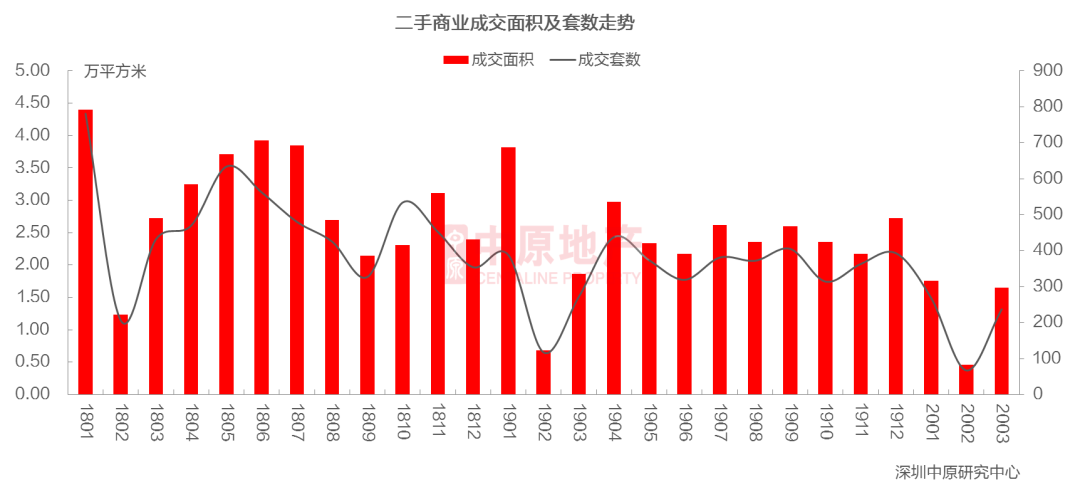

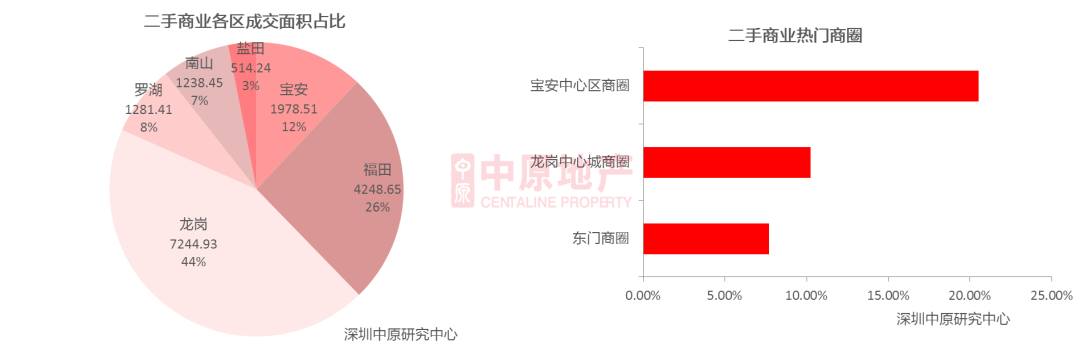

二手商业成交大幅回升

网签数据显示,3月二手商业成交237套,环比上升253.73%,成交面积合计1.65万平,环比上升255.77%。

宝安中心区为最热商圈

从区域分布来看,3月龙岗区二手商业成交7244.93平,占比44%,其次是福田区占比26%、宝安区占比12%。

从二手成交商圈分布来看,宝安中心区为最热商圈,其次是龙岗中心城商圈、东门商圈。

05 办 公 市 场

一手办公成交大幅回落

宝安区一手办公成交面积

二手办公成交面积是上月的五倍

福田区二手办公成交面积占44.7%

一手办公成交大幅回落

3月有两个办公项目获批预售:万科星城商业中心、招商局前海经贸中心。两项目共批售写字楼627套,16.42万平。

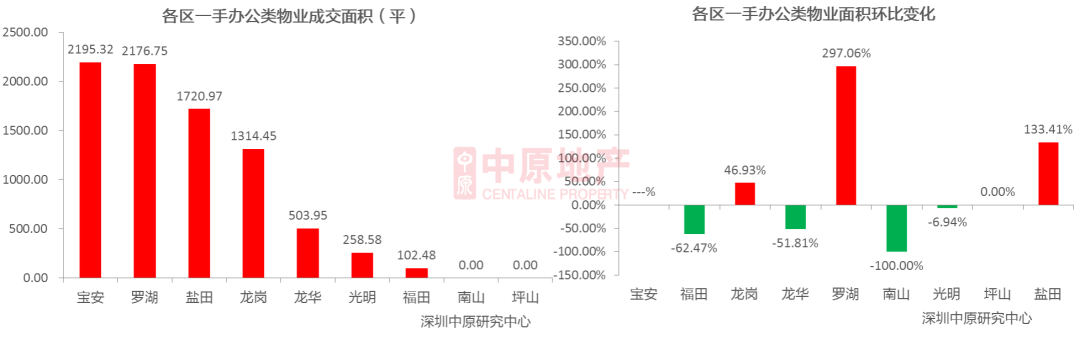

网签数据显示,3月深圳一手办公成交103套,环比下降78.41%;成交面积为8273平,环比下降91.33%。

宝安区成交面积

南山区2月网签面积,但3月零网签;宝安区2月零网签,3月网签2195.32平,为全市网签面积的区域;坪山区连续两月零网签。

从各区一手办公面积环比变化来看,罗湖、盐田、龙岗三区成交面积均有较大幅度上升。

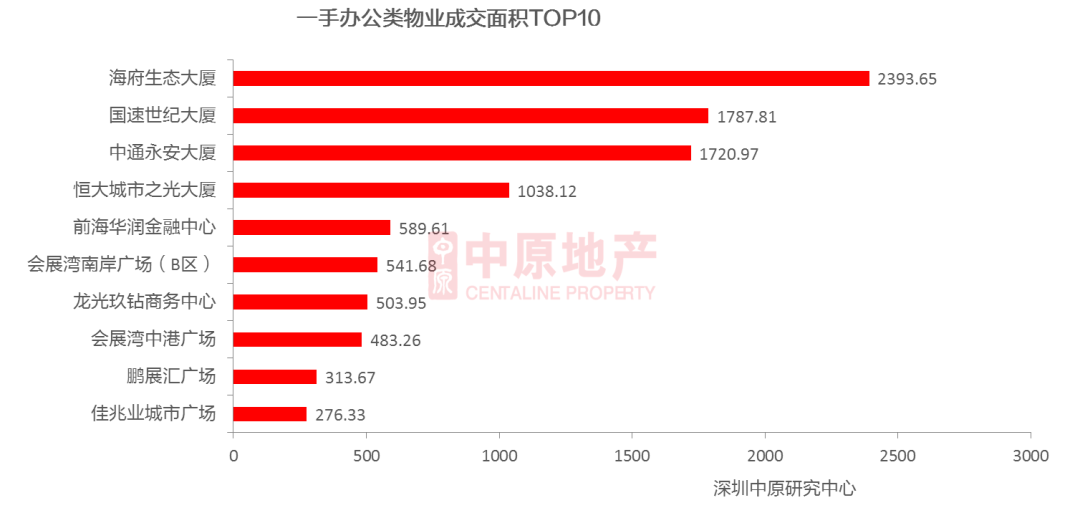

海府生态大厦成交面积

网签数据显示,3月共17个办公项目网签,其中宝安区的海府生态大厦成交面积为2393.65平,位居一手办公类物业成交面积10榜首,其次是罗湖区的国速世纪大厦、盐田区的中通永安大厦。

二手办公成交面积是上月的五倍

3月深圳二手办公类物业成交75套,面积合计0.85万平,套数环比上升525.00%,面积环比上升392.61%。

福田区二手办公成交面积占44.7%

网签数据显示,3月福田、罗湖、南山、龙岗、宝安五区均有二手办公成交,其中福田区成交3783.40平,占全市二手办公成交面积的44.7%。

从各区二手办公成交套数占比来看,罗湖区占比39%,其次是福田区32%、南山区12%。

商办市场总结

3月共有4个商业项目获批,4个项目的商业面积均在5000平以上,共批售商业338套,2.79万平。3月一手商业共成交81套,环比下降18.18%,龙岗区成交面积,占比56%。3月二手商业成交237套,环比上升253.73%,龙岗区二手商业成交面积占比44%,宝安中心区为最热商圈。

3月深圳一手办公成交103套,环比下降78.41%,宝安区2月零网签,3月网签2195.32平,为全市网签面积的区域,海府生态大厦位居一手办公类物业成交面积10榜首。3月二手办公成交面积是上月的五倍,福田、罗湖、南山、龙岗、宝安五区均有二手办公成交,福田区成交面积占比44.7%。

新冠疫情令本就处于下行周期的全球经济雪上加霜,随着国内疫情的稳定,国内经济复苏或将更快,商办产品投资属性强,后期成交或将有所回升。

大佬论市 Alan点评

2月疫情最为严重,3月往后慢慢开始好转,但还没到完全恢复的状态。目前,政府依然将抗疫放在位,但除此之外最重要的就是支持复工复产,政府不可能接受社会长期停摆,否则整个经济体系将会被破坏,就业等民生问题难以保障。疫情慢慢缓和,复工率也慢慢提高,但目前还是处于过渡阶段。3月初很多售楼处仍然关闭、中介门店也不允许开放,到了3月底,住建局发文支持中介行业全面复工。但复工不代表生产恢复,复工到全面恢复生产还需要一段时间与过程,生产现在还是受到影响。二手房小区封闭也慢慢开放,但交易量没有想象的那么多,跟2月对比的话,3月成交提升确实非常明显,但离正常水平还是有一定差距,现在只是恢复到正常水平的5-6成,反弹的好日子还没有到来,尚需时日等待。3月过后,疫情理论上已经得到控制,各行各业加速复工复产,房地产行业可能恢复速度会早于其他行业。房地产需求不是高频的需求,而是比较低频的,有些人一生可能只有一次,多的几年一次,不像是吃饭喝水每天都有需要。买房需求会累积下来,疫情期间不买后面还是会有需求,而其他行业比如餐饮业,需求会随着时间过去而消失,难以累积起来。本次疫情跟非典不太一样,非典集中在国内,随着国内病例的消失,非典也宣告结束。而本次疫情国内现在已经基本缓和,但是国外却正大爆发,尚未到达巅峰,美国严重程度已经远超过了国内。新冠病毒传染病毒性更强,更难发现,全球都受到影响。目前,中国疫情已经保持稳定,不算严重,重灾区已经从国内转移欧洲,再转移到美国,未来还会转移到其他国家。各国都开始采取封城、封国等措施,有助于抗击疫情,但会直接影响经济运转,全球经济一体化下,牵一发而动全身,任何国家都难以独善其身,本次疫情对全球经济打击巨大。美国疫情大爆发后经历了石油、股市大跌,然后是黄金、债券价格下跌。中国要好很多,除了股市下跌外,其他还未出现。从以往经验看,全球大规模量化宽松下,投资资产是一个不错的选择,否则抗风险能力较低。特别是房产,兼具自用和投资属性,还可以出租,即便跌了,也会是各大资产中跌的的。因此,购房也许就是目前抗风险的选择、的避险工具。国内来看,房地产复苏最快的也是深圳,复苏方向由南向北,深圳近几年也一直是房地产市场的风向标。四月二三线城市也有望迎来复苏,前提是不出现第二波疫情。如果疫情控制不好,经济可能再次陷入停滞,社会停摆,那么市场可能就难以复苏。还有,政府到底会不会出台政策扶持房地产。房住不炒国策必然不会动摇,一下子放开并不现实,适度放松有可能,但力度不会太大。从近期各城政策看,多城放松政策一日游。总体来说,全球性的量化宽松下,只要国内疫情稳定,相信4月会是一个不错的购房机会。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

100000元/平方米

12000元/平方米

55000元/平方米

价格待定

42500元/平方米

51900元/平方米

57000元/平方米

105000元/平方米

75000元/平方米

59800元/平方米