深圳“715”楼市新政发布当日,深圳地产圈瞬间炸锅。

先来回顾下新政要点:

①非深户依旧社保5年才有购房资格,深户要求落户满3年且社保/个税满3年;

②普宅增值税征收由2年免变5年免;

③豪宅线在原来面积标准之下加了总价750万的限制;

④夫妻离异的,任何一方自夫妻离异之日起3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算;

⑤首付比例:无房无贷首付30%;无房有贷款记录买普宅首付50%,非普通住宅首付60%;家庭有1套买普通住宅首付70%,非普通住宅80%;

⑥新房抽签优先无房、个税或者社保年限长的购房者。

⑦及时发布热点片区、热点楼盘二手住房合理成交价格,引导市场理性交易。

⑧严厉打击涉嫌存在捂盘惜售、价外加价、虚假广告、发布虚假房源、恶意哄抬房价、违规挪用各类信贷资金进入楼市等房地产市场违法违规行为。

在文君看来,本次楼市调控新政“降火”明显,堵住落户就能买房和假离婚买房漏洞,侧面抑制豪宅价格过快上涨。但同时也误伤了一批刚性需求。

对于规范市场,防范市场炒作,引导民众理性购房,打击中介违法操作,对合法守规的经纪企业是个利好。

短期内,深圳住宅成交量会有一定的压缩,但对临深片区的住宅及本区域的商办类住宅会是利好。

政策中存在其他未定事项,需要通过制定补充细则进一步明确。

1

政策误伤的刚性需求怎么办?

昨天,深圳楼市新政出台,文君的粉丝购房群一直在围绕“有没有深圳房票的问题”展开热烈讨论。

“5年社保,刚深户,请问有房票吗?”

“根据目前政策同时满足深户3年+社保3年,才能购房,否则没有购房资格。”

“那怎么办呢?”

“把户口迁出深圳就可以购房了!”

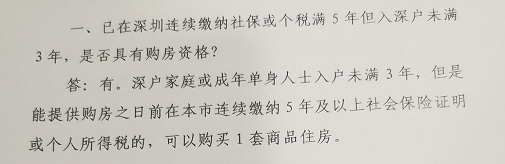

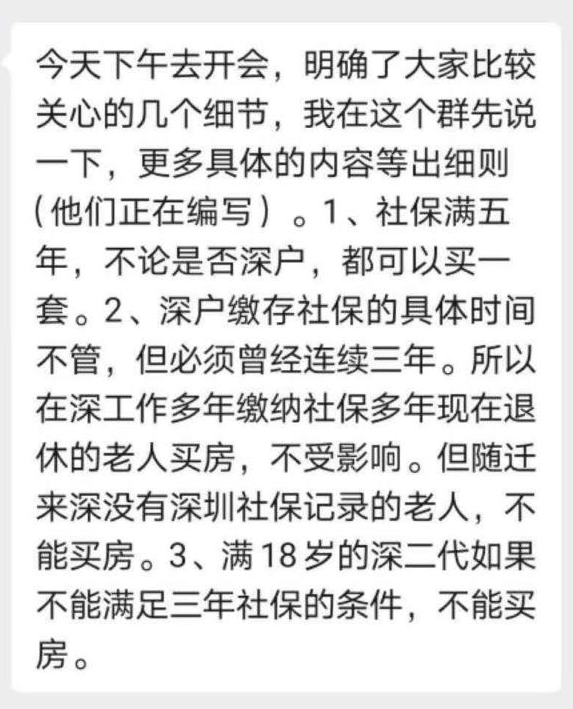

这是大家讨论最火的一个购房资格的问题,在大多业内人士看来,同时满足深户3年+社保3年才能购房,对于那些缴纳社保5年以上,落户不足3年的人忒不公平。

针对这种类型的购房人群,新政发布后网传的新政详细版本表示:满5年社保但入户不满3年,有购房资格!

但是,随迁来深老人无社保记录,不能买房;满18岁的深二代没有3年社保,不能买房。

具体政策内容是怎样的?我们还是要等待官方补充细则发布。

2

政策下二手房交易税征收标准如何定?

除了购房资格问题大家比较关注外,关于“二手房交易税如何征收,执行新政策的标准如何定”成为许多网友的疑问。

今天(7月16日),深圳税务相关部门已发布了税收的具体细则。

据官方信息公告,7月14(含)日以前网签的买卖合同,均执行原先的税收政策;7月15(含)日以后网签的买卖合同,均执行新的税收政策。

已在房地产信息系统中录入房地产买卖合同信息的,二手房买卖合同以录入时间为准。

7月14日(含 7月14日)之前已签订房地产买卖合同并已为购房支付相关费用具备录入条件,具备录入条件,但因客观原因尚未在房地产信息系统中录入房地产买卖合同信息的,能提供以下证明材料之一的视为已办理网签录入:

2020年7月14日(含7月14日)之前支付购房定金、部分或全部房款(不含现金支付)的银行转账有效凭证(POS机购房签购单、购房转账单等);

2020年7月14日(含7月14日)之前购房资金监管协议及支付相应费用的银行转账有效凭证。

3

豪宅税750万起征 上车机会在哪儿?

此次新政出台,深圳普通住房标准重新定义引发市场一阵“骚动”。

具体内容如下:

住宅小区建筑容积率在1.0(含)以上;

单套住房套内建筑面积120(含本数)平方米以下或者单套住房建筑面积144(含本数)平方米以下;

实际成交总价低于750(含本数)万元。

这意味着豪宅税从750万开始征收,增加了总价750万以上置业者的成本。

深圳原先在总价上界定普宅,各区有不同的标准,现在是全市统一标准(不知是否会有细则),一些原先不怎么热门的片区因为总价在750万以下,可能要迎来补涨的机会了。

比如宝安的西乡、福永、沙井等一带,龙华、龙岗部分区域,还有罗湖的老小区,因为户型和总价在豪宅线以下,这些片区的房源会变得抢手,原先报价在750万以下的,业主相应的会上调价格,直到接近750万。不受政策限制的刚需购房者接下来可以重点关注这类区域,赶在业主调价前上车。

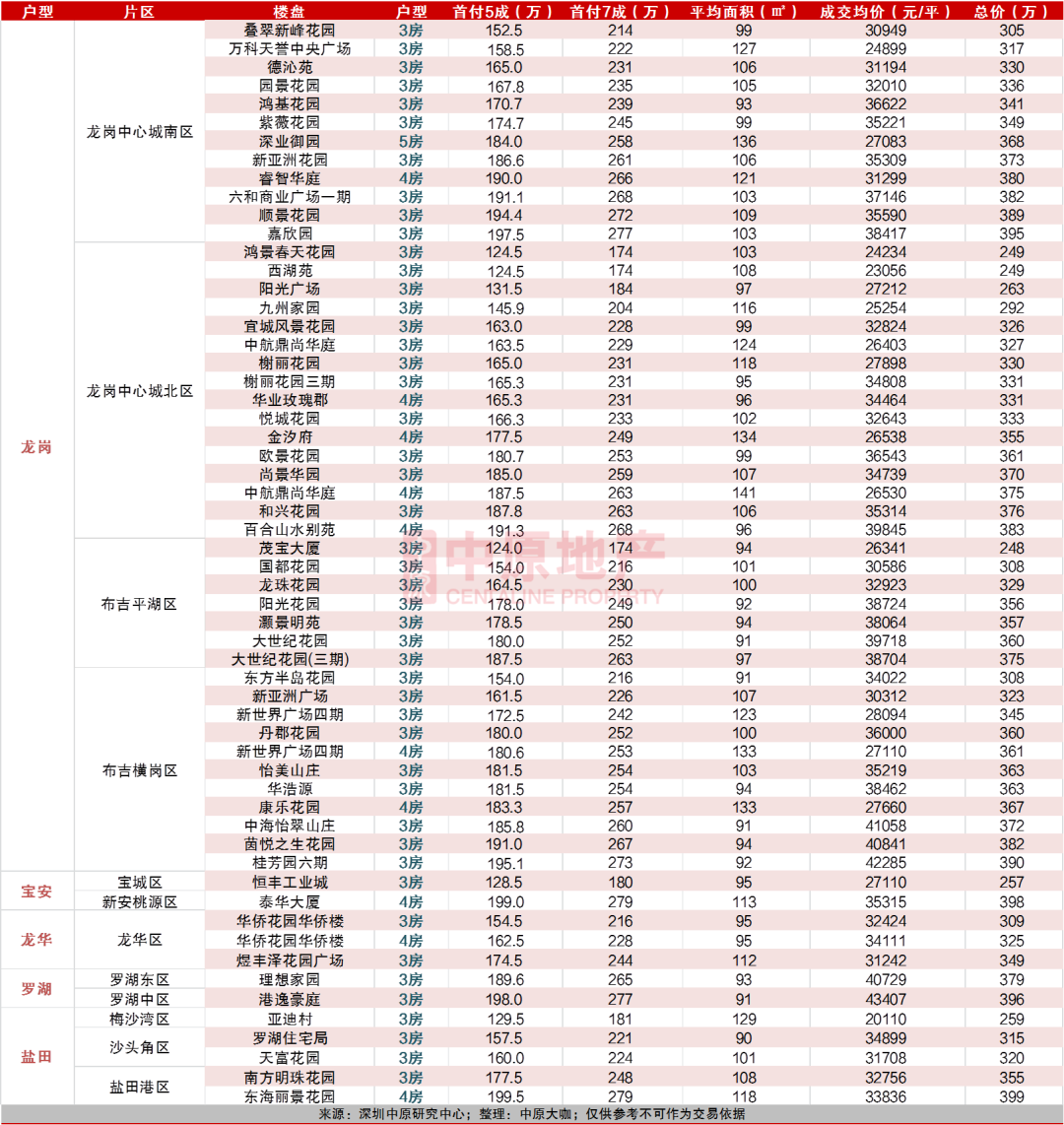

那么,在新政背景下,未来哪些改善型楼盘最为吃香呢?

文君拿到深圳中原研究中心统计的今年4-6月,面积在90-144㎡,总价低于750万的楼盘表,供大家买房参考。

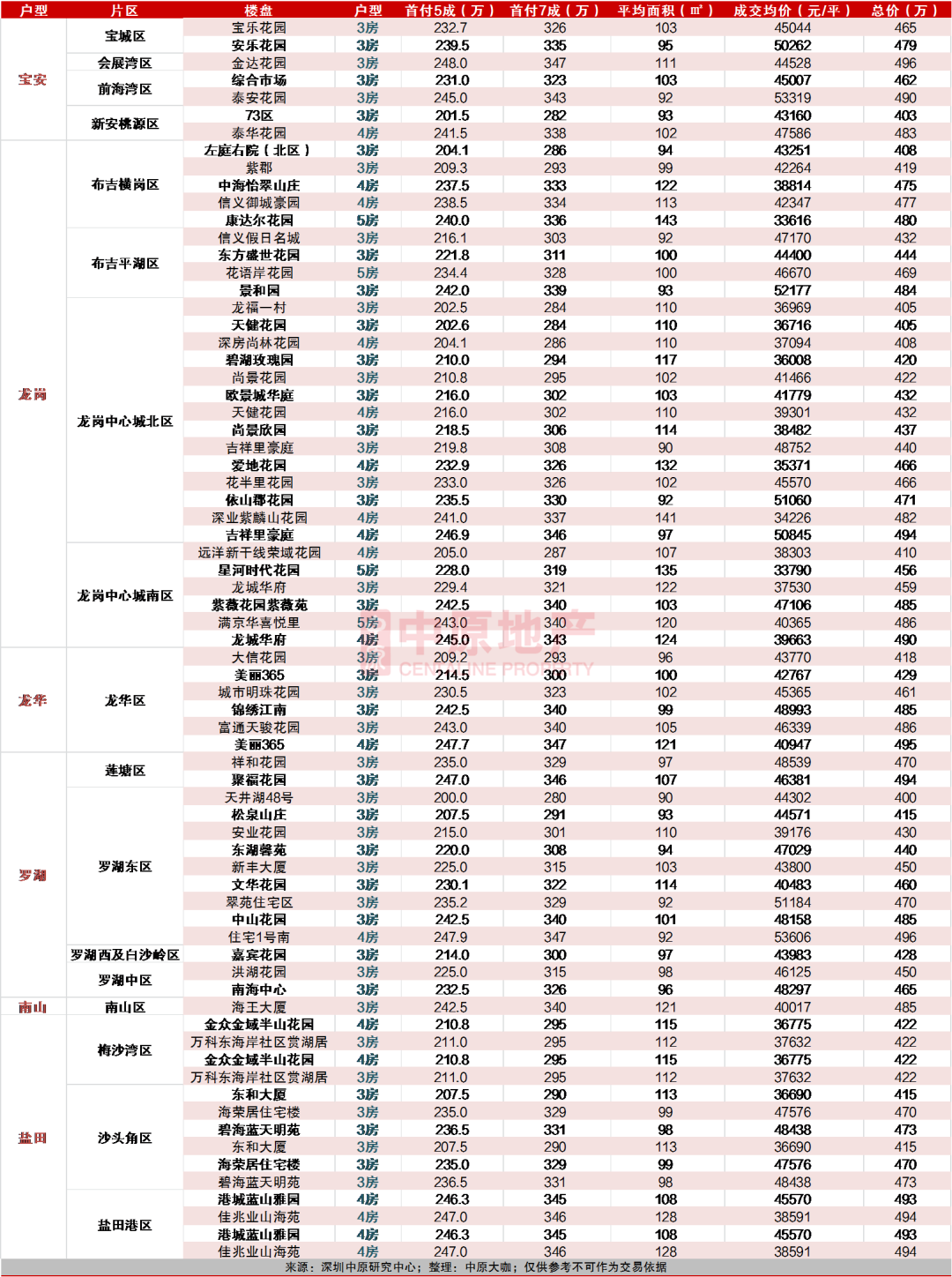

总价400万以下

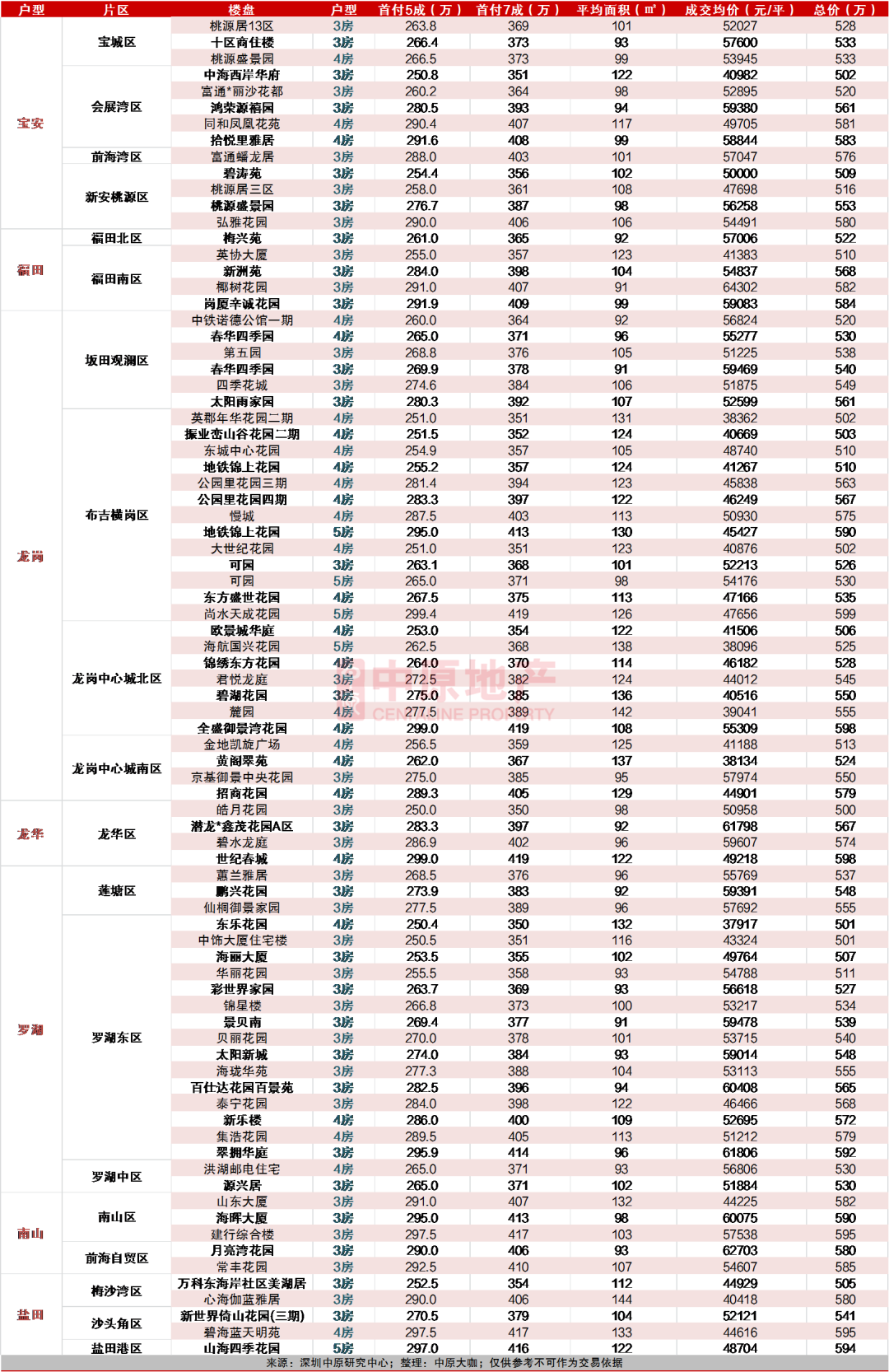

总价400万-500万

总价500万-600万

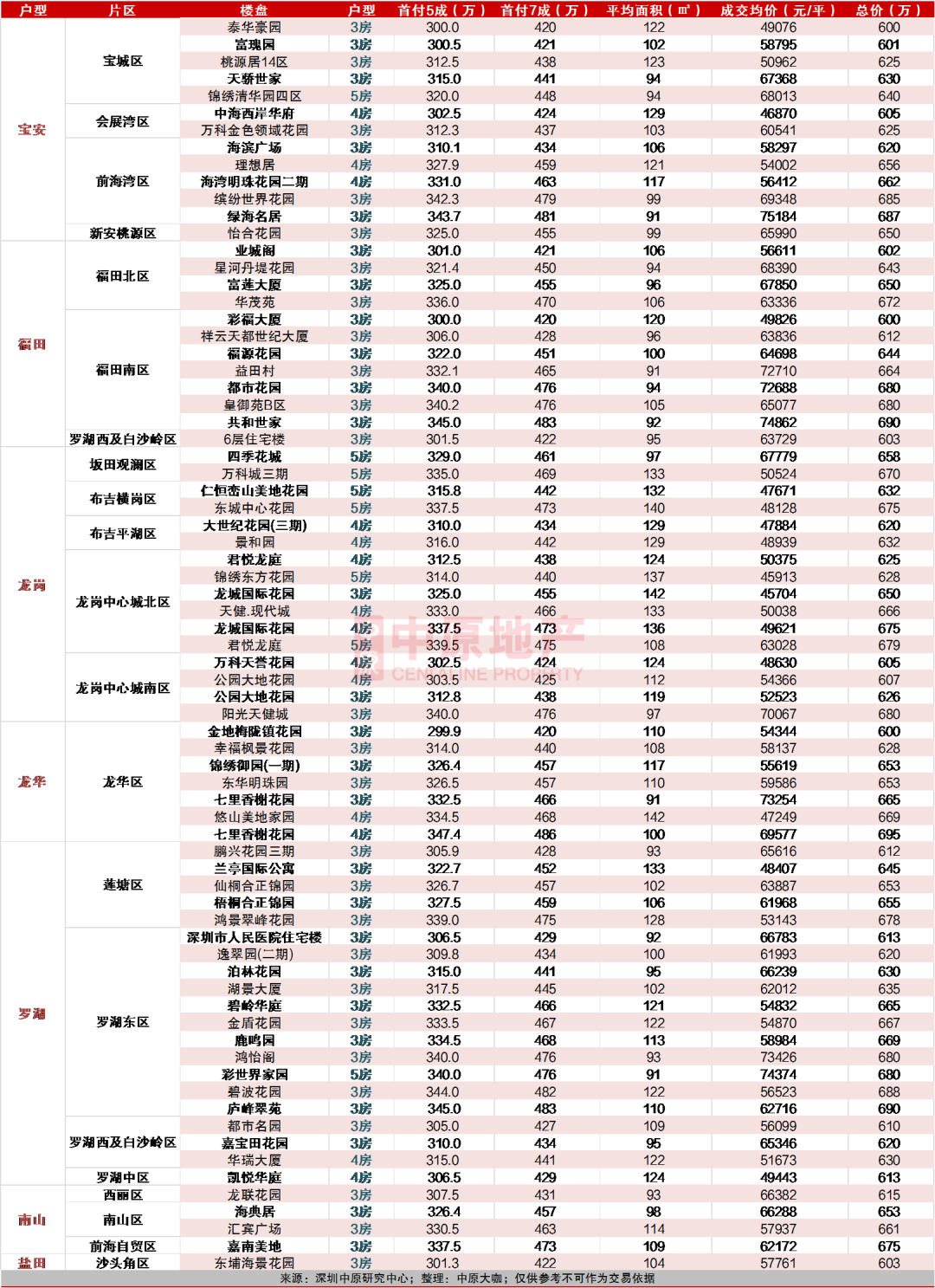

总价600万-700万

总价700万-750万

微信搜索“文君言”关注公众号,想要加入“深圳楼市交流群”,爆料、合作、推广、约饭玩耍,请添加微信825276669(需备注公司职务+姓名,才能通过哦!)。

文君言2020-07-16 21:18:18

文君言2020-07-16 21:18:18