手机看新闻

中原大咖2020-07-29 13:46:25

中原大咖2020-07-29 13:46:25深圳中原研究中心-临深楼市2020年上半年报

1 临深区新房住宅市场

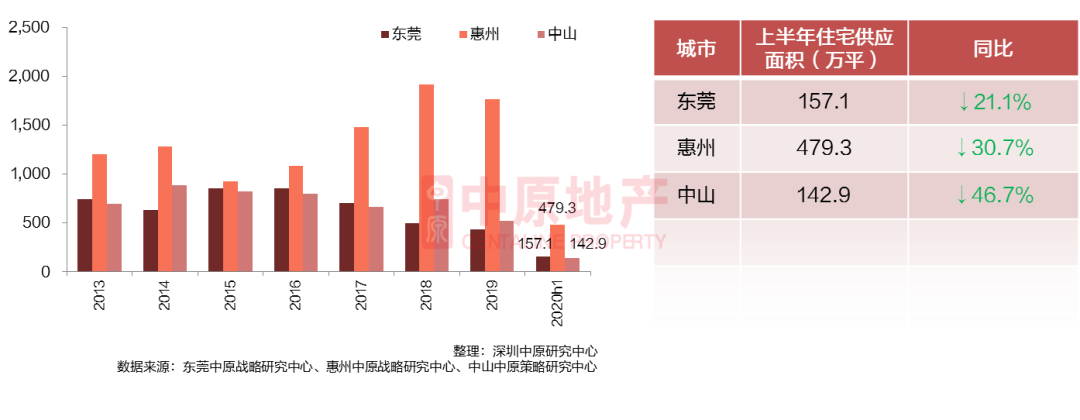

临深三市住宅供应同比普跌

临深三市仅东莞成交量同比上升

莞惠中三市仅中山成交均价下滑

东莞去化周期降至7.3个月

临深住宅供应同比普跌

2020上半年莞惠中三市新房住宅供应放缓,共计71803套,面积779.3万平,同比↓32.8%,其中惠州供应面积远超其他两市,占比高达61.5%。

临深三市仅东莞成交量同比上升

2020上半年深莞惠三市新房住宅成交98120套,面积1058.9 ,同比↓8.4%。除东莞成交上升外,其他两市成交同比均下滑。

仅中山一手住宅成交均价下滑

受深圳城市圈规划利好,2020上半年,东莞、惠州两市一手住宅成交均价均出现不同程度上涨,其中东莞因为本身楼市供不应求叠加紧邻深圳,受深圳楼市热度影响,成交均价同比↑14.3%至23894元/平;惠州一手住宅成交均价呈现稳中上涨趋势,为12203元/平,同比↑ 8.8%。中山成交均价同比↓4.4%至13409元/平。

东莞去化周期降至7.3个月

东莞新房住宅去化周期继续下降至7.3个月,惠州新房住宅去化周期小幅下降至14.5个月;中山去化周期升至19.9个月。

2 东莞楼市

土地供需两旺 创近7年同期新高

全市新房住宅成交面积小幅上涨

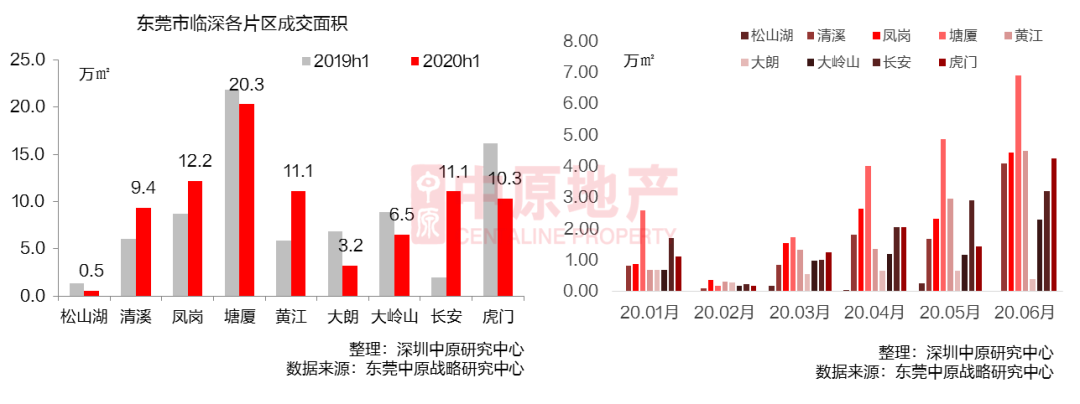

临深塘厦成交面积占比超20%

全市二手房成交下跌超10%

临深黄江二手房成交量维持

全市二手住宅网签均价持续上升

2020上半年·东莞楼市大数据

土地供需两旺 创近7年同期新高

2020上半年东莞有23宗商住地块成交,总占地面积126.8万平,同比↑306.9%。因成交地块多为价格洼地,楼面价呈下降状态,为10108元/㎡,同比↓0.8%。

受粤港澳大湾区发展利好及深圳的地理优势,外来房企不断进莞,本土房企拿地积极,上半年东莞土地市场可谓供需两旺。6月迎来土拍高潮,创14年以来单月。

全市新房住宅成交面积小幅上涨

2020上半年东莞新房住宅批售13256套,批售面积157.1万平,同比↓25.1%;成交21062套,成交面积245.3万平,同比↑3.7%。成交均价为23894元/平,同比↑14.3%。从上半年各月度走势来看,成交量走高趋势明显,楼市复苏强劲。

上半年许多项目受疫情影响停工延工,整体供应放缓,供应同比下跌,叠加央行对市场流动性积极补充,部分资金流入楼市,需求快速上扬,市场成交呈现缩量上涨态势;从批售成交图来看,供需关系有失衡的趋势。

访客量持续走高 客户入市积极

2020年初,受疫情影响,多项目延迟复工,房企售楼部关闭,来访量跌至史低。到3月,复工复产,房企积极推货,低首付策略项目增多,转介力度加大,客户来访量“V”型回升。5月,在央行宽松货币政策下,市场流动性充足,资金进入楼市,同时抑制的需求得到释放,房价出现快速上涨势头,部分需求恐慌性入市,推动访客量持续走高。

临深片区新房住宅存量情况

上半年由于疫情影响,供应放缓,市场供不应求,库存消化周期缩短至7.3个月。

截止6月东莞临深片区新房住宅存库面积环比变化情况:长安↓30.7%,黄江↓29.0%,大岭山↓24.5%,塘厦↓13.2%,清溪↓11.5%,凤岗↓9.8%,大朗↓9.3%,虎门↓2.9%,松山湖维持不变。

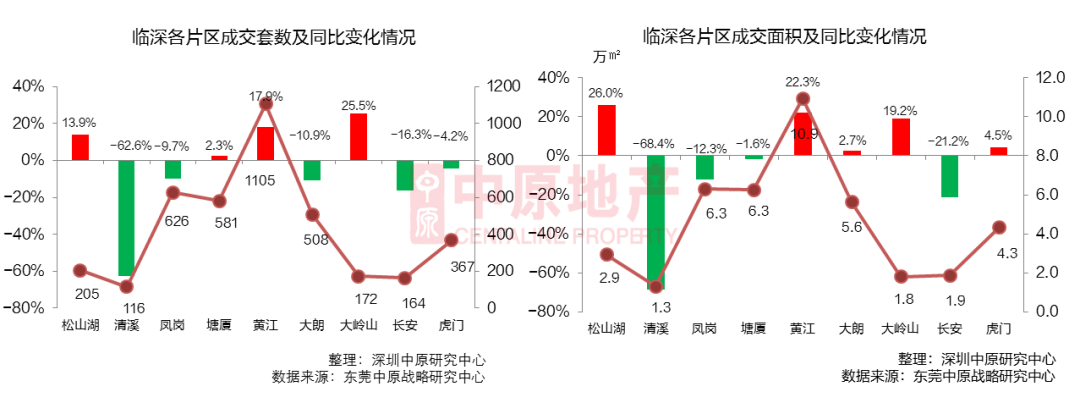

临深塘厦成交面积占比超20%

2020年上半年东莞临深片区新房住宅成交84.7万平,同比↑9.1%,成交面积占全市34.5%,其中塘厦成交占比高达24.0%,为临深片区。

受疫情影响,上半年前段市场较低迷,疫情趋稳后,抑制的需求得到释放,叠加央行降息降准、深圳城市圈等利好刺激,东莞楼市迅速复苏,临深片区因更易受到深圳市场影响带动,成交活跃。

上半年东莞临深区与深圳交界片区新房均价一览表

上半年东莞新房住宅成交10

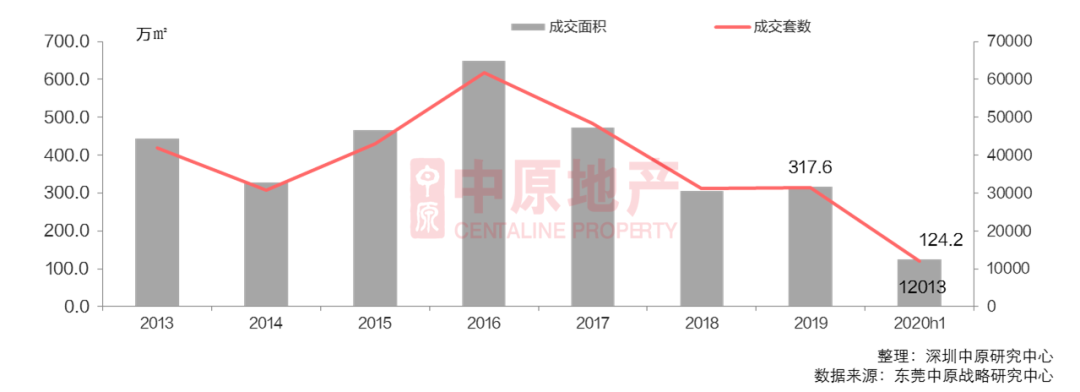

全市二手房成交下跌超10%

2020上半年东莞二手住宅成交12013套,同比↓13.2%;成交面积124.2万平,同比↓11.1%,占2019全年成交的39.1%。

一季度受疫情影响,部分小区封闭,中介无法带看,二手成交下跌明显。随市场逐步恢复,土拍升温,叠加3月新房备案均价调整,临深及中心片区成交活跃,成交稳步回升。另外,中心城区由于新房供应不足,较多需求流入二手市场,助推二季度二手楼市小幅回暖。

临深黄江二手房成交量维持

2020上半年,东莞临深各片区中,黄江成交,共计1105套,面积共计10.9万平,同比↑22.3%。其中,松山湖、黄江、塘厦等地因新房供应不足,需求较多流入二手市场,成交量同比上涨明显。而黄江又因具备距离松山湖园区约10公里及与深圳光明区接壤的地理优势,成为深圳客外溢东莞后的投资。

清溪成交116套,面积共计1.3万平,同比↓68.4%,为上半年临深片区跌幅地区。主要由于该片区新增供应量相比临深其他区较高,新房均价价格又为临深片区,一手市场占据主导。

全市二手住宅网签均价持续上升

2020年6月,东莞全市二手住宅网签均价为16824.1元/平,环比↑3.9%,同比↑27.6%。受深圳城市圈规划利好、土拍市场火热等影响,东莞楼市信心得到提振,叠加通胀预期增强及供应减少等因素,东莞上半年二手成交均价上涨明显,涨幅的区域主要集中在中心城区及临深片区。

2020年6月,东莞临深二手住宅网签均价为18661.9元/平,环比↑2.2%,同比↑21.0%。临深如长安、大岭山、松山湖等局部供应紧张地区,由于个别高端项目以及周边名企员工较强购买力影响,二手房价长期处于高位,一定程度上提拉了临深整体均价。

自2017年东莞限售政策实行以来已经3年多,下半年一二手市场将会有许多房源解禁进入市场流通,预计对目前位于高位的房价会起一定平抑作用。

东莞市场小结

土地方面,2020上半年东莞有23宗商住地块成交,总占地面积126.8万平,同比上涨306.9%。因成交地块多为价格洼地,楼面价呈下降状态,为10108元/㎡,同比下降0.8%。上半年前期因疫情原因,土地市场较为冷淡,3月起疫情得到控制,各行复工复产,政府加快推地节奏,多宗商住地入市竞拍,开启土拍热潮,6月成交创14年以来单月,塘厦、厚街、虎门等热门地区竞争激烈。另外受粤港澳大湾区、深圳城市圈等规划利好影响,外来房企大量涌入东莞市场,因资金实力雄厚占据市场主导。

一手住宅方面,2020上半年东莞新房住宅批售面积157.1万平,同比下降25.1%;成交面积245.3万平,同比上升3.7%。成交均价为23894元/平,同比上涨14.3%。从上半年各月度走势来看,楼市复苏强劲,成交量走高趋势明显。因疫情影响停工延工,整体供应放缓,供应同比下跌明显,而随着访客量不断走高,需求持续上涨,市场显现出供不应求的趋势。临深片区因更易受到深圳市场影响带动,成交活跃,成交面积占全市34.5%,其中塘厦占比。一手均价方面,由于3月出台备案新政,取消首次价格备案限制,限价政策放松,一定程度刺激了楼市成交上扬,叠加市场本供不应求状态,上半年均价出现一定涨幅。

二手住宅方面,2020上半年东莞二手住宅成交面积124.2万平,同比下降11.1%,占2019全年成交的39.1%。分区域来看,上半年黄江因具备距离松山湖园区约10公里及与深圳光明区接壤的地理优势,成为深圳客外溢东莞后的投资,共计成交10.9万平,同比上涨22.3%,为临深。受深圳城市圈规划利好、土拍市场火热、供应减少以及通胀预期增强等因素,东莞二手成交均价上涨明显,涨幅的区域主要集中在中心城区及临深片区。截止6月,东莞全市二手住宅网签均价为16824.1元/平,同比上涨27.6%;临深均价为18661.9元/平,同比上涨21.0%。

3 惠州楼市

商住用地主导 供需规模上升

全市新房供需同比下滑 走势前低后高

临深大亚湾区成交下跌明显

全市新房上半年均价涨幅近9%

全市二手住宅挂牌均价持续走高

临深片区仅仲恺区6月二手均价下跌

2020上半年·惠州楼市大数据

商住用地主导 供需规模上升

2020上半年惠州商住地块有68宗成交,总成交占地面积为196.2万平,同比↑74.6%,占市场经营性用地的82%;建筑面积为651.8万平,同比↑125.1%;楼面价为2979元/㎡,同比↑4.1%。

对比过去两年政府集中下半年供地,今年上半年政府在经营用地供应上加大力度,成交规模上升显著,市场表现火热,临深片区供地、成交量也呈明显上涨趋势。地块流拍较去年同期减少,流拍率为5%,惠城区、仲恺区等热点区域相继推出优质地块,房企竞拍活跃度上涨,表现出对惠州市场充足的信心。

全市新房供需同比下滑 走势前低后高

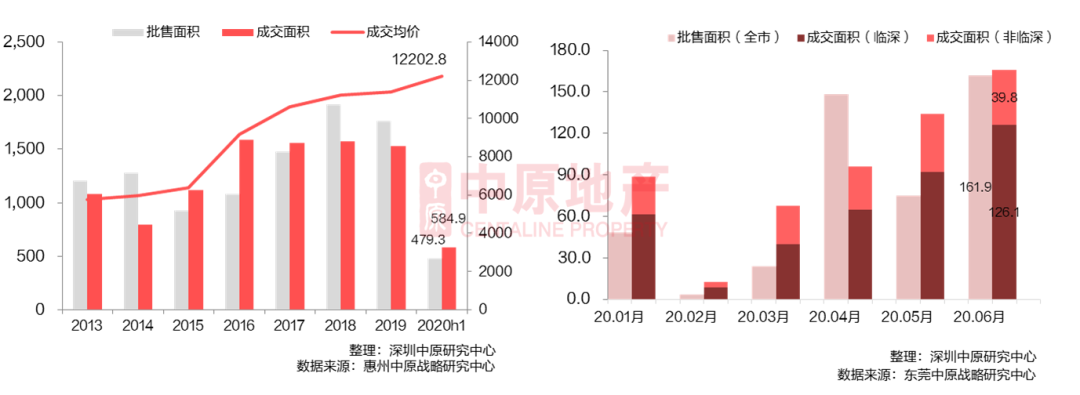

2020上半年惠州新房住宅批售45417套,批售面积479.3万平,同比↓30.7%。新房住宅共成交55781套,成交面积584.9万平,同比↓5.9%;成交均价12202.8元/平,同比↑8.8%。从月度走势图看,4月、6月新增供应较高,成交面积呈稳步回升趋势。

受疫情影响,上半年初期新房供应量下滑,市场供需局面扭转。后随疫情稳定,各行业复工复产,在深圳楼市热度辐射及深圳城市圈规划利好影响下,市场供不应求,房价上涨预期增强。第二季度,因疫情而挤压的购房需求得到集中释放,房企推货速度加快,市场供需双涨。总体来说上半年惠州新建住宅成交均价呈上涨态势,楼市整体呈现稳中向好发展趋势。

临深大亚湾区成交下跌明显

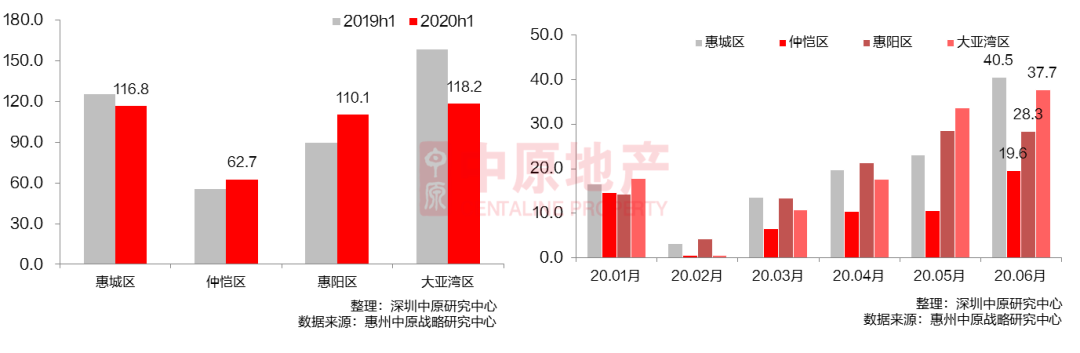

2020上半年惠州临深片区新房住宅成交37910套,面积共计407.9万平,同比↓4.8%,占全市69.7%。

分区域看,随城市发展超南北推进,上半年惠城区供需减少;仲恺区因城市扩容提质加速,交通路网日益完善,吸引产业和人才涌入,带动居住需求提升,供应成交同比双涨;惠阳区凭借临深优势,承接深圳外溢需求,淡水等成熟板块成交上扬明显;大亚湾市场表现平淡,由于均价较高等因素,客户观望情绪较浓,成交同比下滑超25%。

临深片区新房住宅存量情况

截止6月惠州临深片区新房住宅存库面积环比变化情况:

大亚湾区↓8.0%,惠城区↓3.1% ;仲恺区↑11.7%,惠阳区↑0.2%。

全市新房均价稳中微涨

受深圳城市圈规划利好影响,上半年后期惠州房价上涨预期显现,叠加供不应求局面等因素,新房住宅均价呈上涨态势。

2020年6月惠州全市新房成交均价为12806.0元/㎡,环比↑2.4%,同比↑12.6%。

2020年6月临深片区新房成交均价为13730.8元/㎡,环比↓1.1%,同比↑11.1%。

临深区中惠城区成交均价涨幅

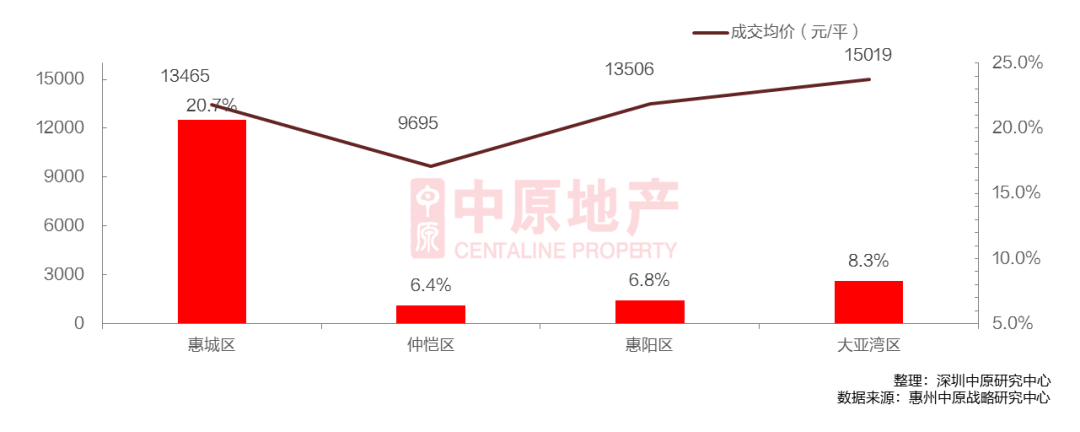

2020上半年惠州各区域房价分化日益加剧,除惠东县外,其余各县均出现不同程度上涨,龙门县与临深的惠城区上涨幅度较大,均超20%。惠城区上涨主要原因是该地区上半年供应较少,以及城市发展朝南北推进,带动部分楼盘热度上升,另外金山新城的崛起,个别楼盘集中成交,也拉动了成交均价上扬。

临深片区成交均价的区域依然是大亚湾区,成交均价为15019元/平,环同比↑8.3%。另外受深圳城市圈规划利好,仲恺区凭借紧临深圳的地理优势及日益完善的交通路网,区域价值得到凸显,成交均价同比上升6.4%至9695元/平。

上半年惠州临深区与深圳交界片区新房均价一览表

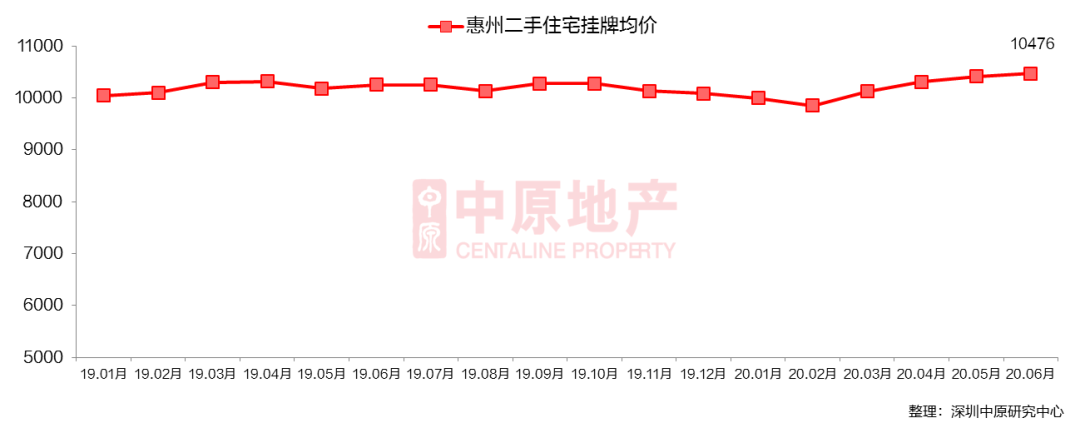

全市二手住宅挂牌均价持续走高

2020年6月惠州二手住宅挂牌均价为10476元/平,同比↑0.58%,上半年整体呈现稳步上涨的趋势。

据惠州中原战略研究中心统计,2020年1— 5月,惠州各片区二手成交量普遍下滑,仅仲恺同比持平,另外如金山湖、江北、河南岸等热门片区降幅相对较低。其中江北区因配套成熟、交通日益完善、优良教育资源等因素成为二手置业片区。

2020年惠州临深片区二手物业挂牌均价走势图

惠州市场小结

土地方面,2020上半年惠州商住地块有68宗成交,总成交占地面积为196.2万平,同比上涨74.6%,占市场经营性用地的82%;楼面价为2979元/㎡,同比上涨4.1%。今年上半年惠州政府在经营用地供应上加大力度,成交规模上升显著,市场表现火热,临深片区供地、成交量也呈明显上涨趋势。地块流拍较去年同期减少,流拍率为5%,惠城区、仲恺区等热点区域相继推出优质地块,房企竞拍活跃度上涨,表现出对惠州市场充足的信心。

一手住宅方面,2020上半年惠州新房住宅批售面积479.3万平,同比下降30.7%;新房住宅成交面积584.9万平,同比下降5.9%;成交均价12202.8元/平,同比上升8.8%。其中,临深片区新房住宅成交407.9万平,同比下降4.8%,占全市69.7%。受疫情影响,上半年初期新房供应量下滑,后期随疫情稳定,挤压的购房需求得到释放,叠加深圳楼市热度辐射及深圳城市圈规划利好因素,市场供不应求,成交呈稳步回升趋势,临深片区涨幅明显。截止6月临深新房均价达13730.8元/㎡,其中惠城区因供应较少、城市发展规划利好等因素均价上涨。

二手住宅方面,今年上半年惠州二手住宅挂牌均价为10476元/平,同比上涨0.58%,整体呈现稳步上涨的趋势。网络数据显示,临深四区中二手物业报价的依然是惠城区。

4 中山楼市

土地成交量激增 楼面价下跌

全市新房住宅供需下滑明显

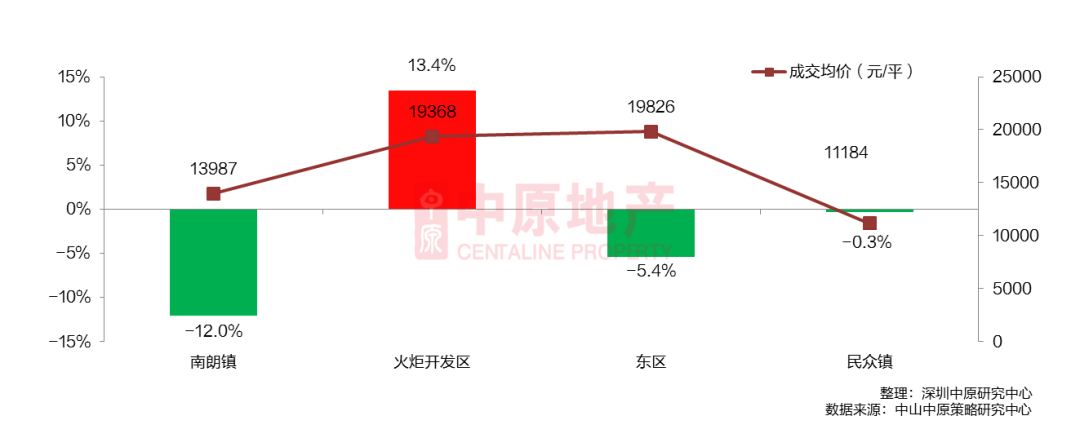

临深火炬开发区成交面积

临深仅火炬开发区均价上涨

全市二手住宅网签均价呈缓跌趋势

临深东区二手住宅网签均价

2020上半年·中山楼市大数据

土地成交量激增 楼面价下跌

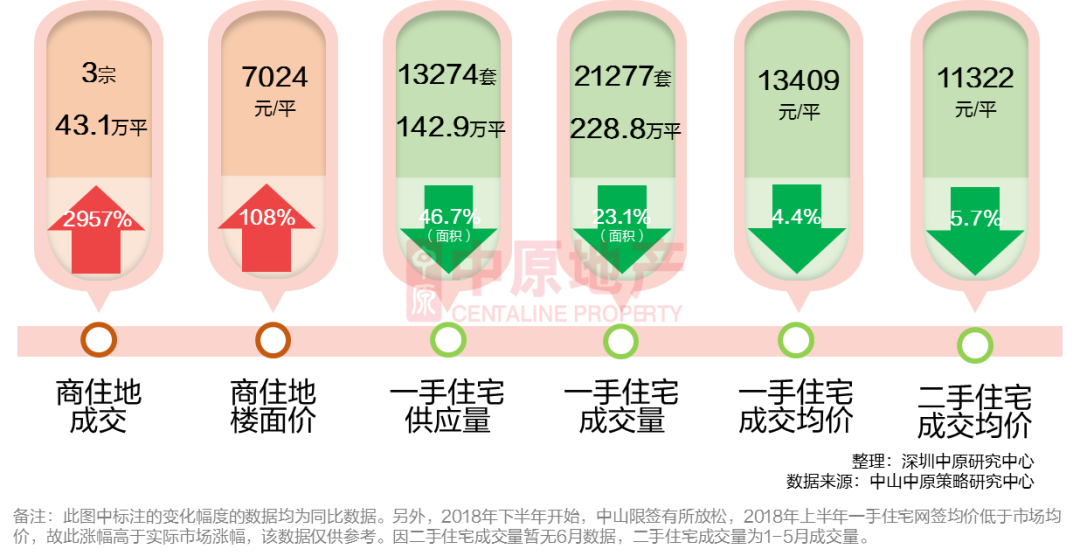

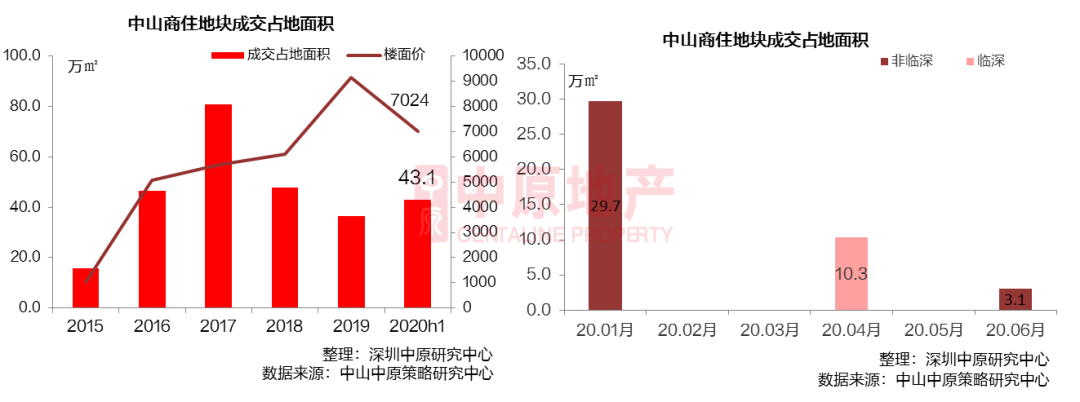

2020上半年中山共计3宗商住地块成交,占地面积为43.1万平,同比↑2957.0%;建筑面积为81.6万平,同比↑ 3765.4%;楼面价为7024元/平,相比2019年楼面均价下跌明显。

2015年起,中山商住地块成交呈直线上升趋势,2017年达到峰值,2018年受土地政策影响,供应大幅减少,成交随之回落。2020年1月,位于石岐区的一宗含居住用途的大体量综合用地成交,拉高了上半年成交数据,另外由于该地块较低的楼面价,使得上半年楼面成交均价呈明显下滑,但长期来看,价格下跌不是趋势。4月南朗镇的商住土地成交,楼面价达11600元/平,为上半年楼面价地块。

全市新房住宅供需下滑明显

2020上半年中山新房住宅批售13274套,批售面积142.9万平,同比↓46.7%;新房住宅共成交21277套,成交面积228.8万平,同比↓23.1%;成交均价13409元/平,同比↓4.4%,但环比2019下半年小幅上涨。

2017年3月中山发布限购限贷及限网签政策,阻挡了部分外来需求的进入,成交量大幅下跌。2018年起,随城市规划发展、人才政策落地等利好出现,住宅的供应有所增长。2020上半年由于疫情影响,供需均呈下跌趋势,网签量不及2019年半数。从月度情况来看,疫情严重的2月数据为上半年最差,二季度开始,随复工复产的推进,供应成交都呈明显回升态势,6月达值。

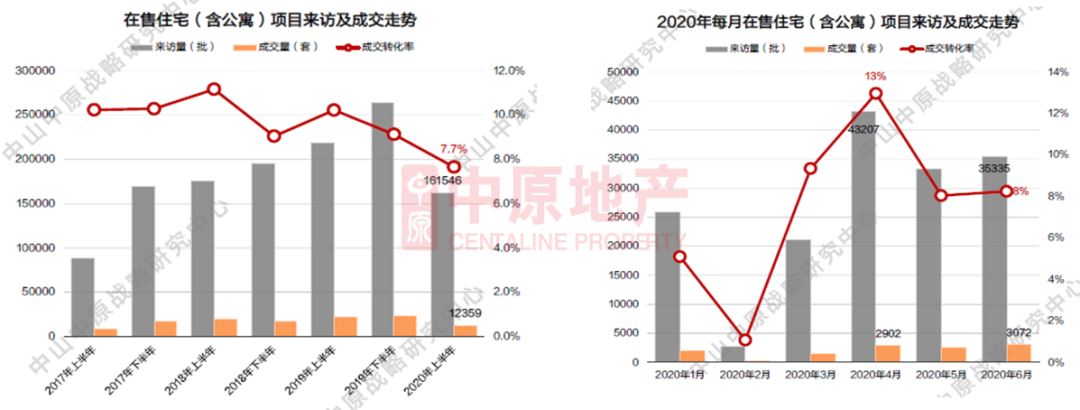

访客量与成交量双双下跌

一季度前期由于疫情影响,线下售楼部关闭,访客量、成交量数值较低,3月复工后,数据慢慢好转,总体来说,上半年中山市在售住宅访客量呈波动上升,逐渐好转的态势。另外,2020上半年成交转换率仅为7.7%,同比2019年有明显下降。

临深片区新房住宅存量情况

截止6月中山临深片区新房住宅存库套数环比变化情况:

东区↓4.1% ,南朗镇↓1.8%,民众镇↓1.7%,火炬开发区↑0.7%。其中,火炬开发区由于住宅存量较多,区域价格较高,网签难度较大,去化比较慢。

临深区火炬开发区成交面积

2020上半年中山临深片区新房住宅成交4579套,面积共计50.8万平,同比↓33.4%,占全市成交的34.9%。分月度看,2月因疫情严重,成交量为上半年,之后成交量稳步回升,6月达到。

临深片区成交面积的片区为火炬开发区,成交面积为19万平,同比↓49.7%,为同比降幅地区,主要因为该区住宅新增供应量不足,同比下降近60%。另外,东区虽供应量同比降幅高达80%,但由于该区重点项目万科金域中央的推售量较高,认购率远高于临深其他片区,成交面积同比↑2.0%。

临深仅火炬开发区均价上涨

2020上半年,备案均价仍为东区,约19826元/平,同比↓5.4%。主要原因为,东区位于市中心,配套成熟,交通方便,地块和住宅项目日益稀缺。另外,东区作为临深热点片区,受深圳楼市热度影响,也吸引了部分深圳的购买力入市,推动价格上涨。

从涨跌幅来看,涨幅为火炬开发区,均价上涨13.4%至19368元/平,原因是全市备案均价的填海区西湾汇项目纳入开发区统计,从而拉高了整体均价;跌幅的为南朗镇,均价下跌12.0%至13987元/平。

上半年中山临深区新房均价一览表

上半年中山新房住宅成交10

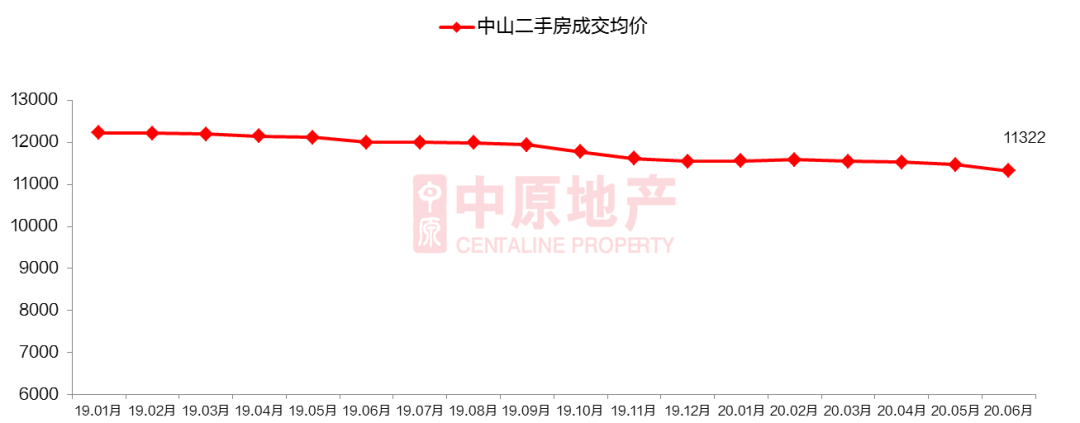

全市二手住宅网签均价呈缓跌趋势

2020年6月中山全市二手物业成交均价为11322元/平,环比↓1.25%,同比↓5.65%。

2020上半年二手均价整体呈缓慢下跌趋势。

2020中山临深片区二手物业成交均价走势图

中山市场小结

土地方面,2020上半年中山共计3宗商住用地成交,占地面积为43.1万平,同比上涨2957.0%;楼面价为7024元/平,同比上涨107.9%。受疫情影响,一季度中山土地新增供应较少,二季度供应量逐步回升,6月达到。成交方面,一宗位于石岐区的含居住用途的大体量综合用地成交,拉高了上半年成交数据,另外由于该地块较低的楼面价,使得上半年楼面成交均价呈明显下滑。

一手住宅方面,2020上半年中山新房住宅批售面积142.9万平,同比下降46.7%。新房住宅成交面积共计228.8万平,同比下降23.1%;成交均价13409元/平,同比下降4.4%。上半年由于疫情影响,新房供需均呈下跌趋势,网签量不及2019年半数。临深片区新房住宅成交面积共计50.8万平,环比下降33.4%,占全市成交的34.9%。其中,火炬开发区为成交区域,但同比降幅也为,主要因为该区住宅新增供应量不足,同比下降近60%。凭借临深地理优势及较成熟配套,东区新房备案均价继续保持临深。

二手住宅方面,2020年6月中山二手房成交均价为11322元/平,环比上升下降1.25%,同比上升下降5.65%,上半年二手均价整体呈缓慢下跌趋势。6月临深片区的均价情况,东区稳居,环比上升1%至17286元/平,涨幅为临深。民众镇小幅上升0.7%至9323元/平,均价为临深。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

69480元/平方米

34200元/平方米

42000元/平方米

价格待定

12000元/平方米

55327元/平方米

价格待定

38316元/平方米

价格待定

55000元/平方米