深圳中原研究中心-临深楼市2020年10月报

1

临深区新房住宅市场

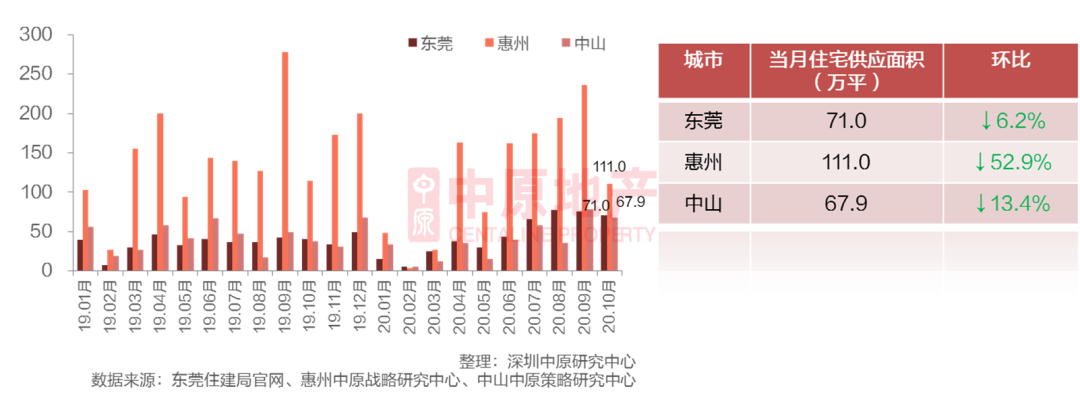

三市新房供应跌幅明显

三市新房成交仅惠州上涨

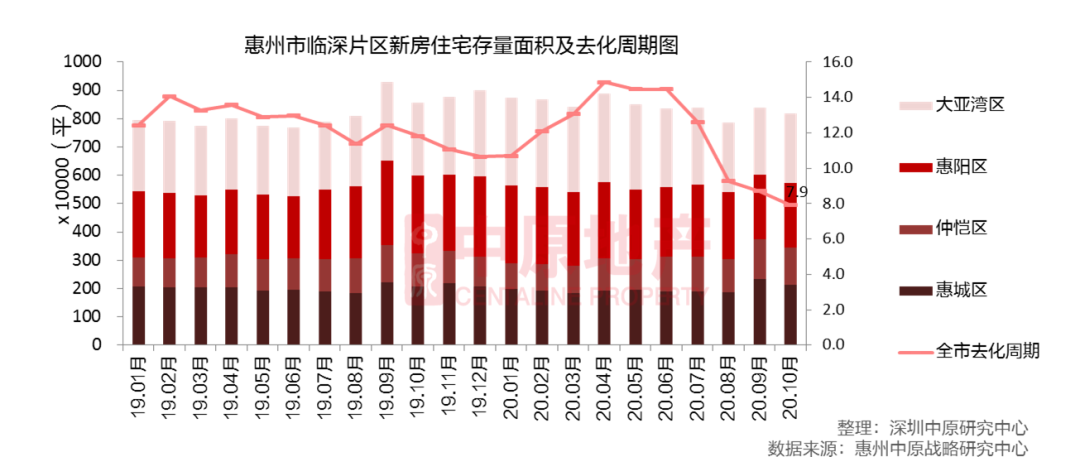

三市去化周期继续下降

三市新房供应跌幅明显

仅惠州新房成交上涨

三市去化周期大幅下降

东莞临深片区包括:松山湖、清溪、凤岗、黄江、大朗、大岭山、长安、虎门、塘厦。

2

东莞楼市

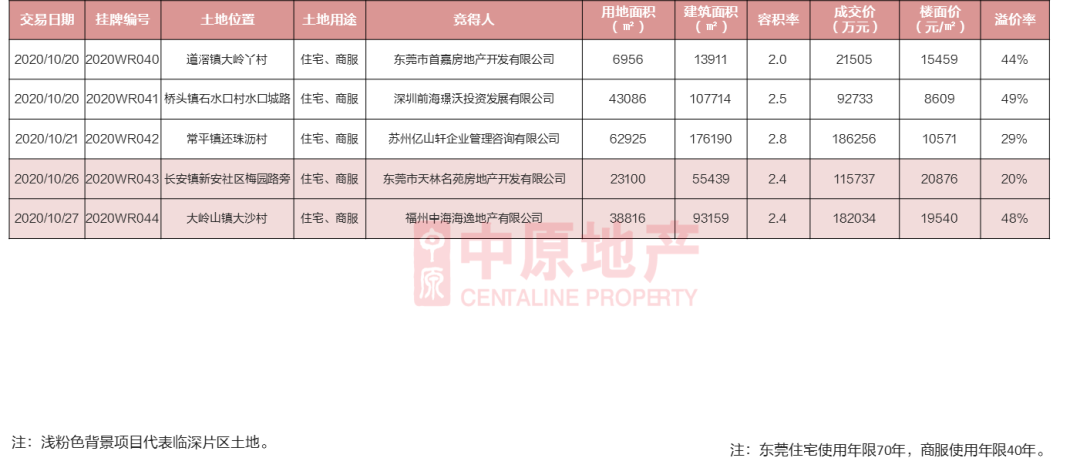

共计5宗居住用地成交

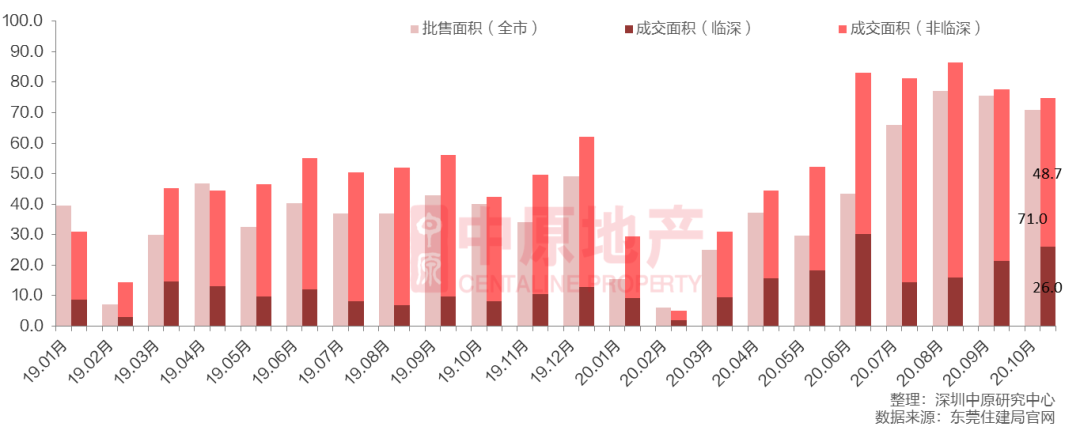

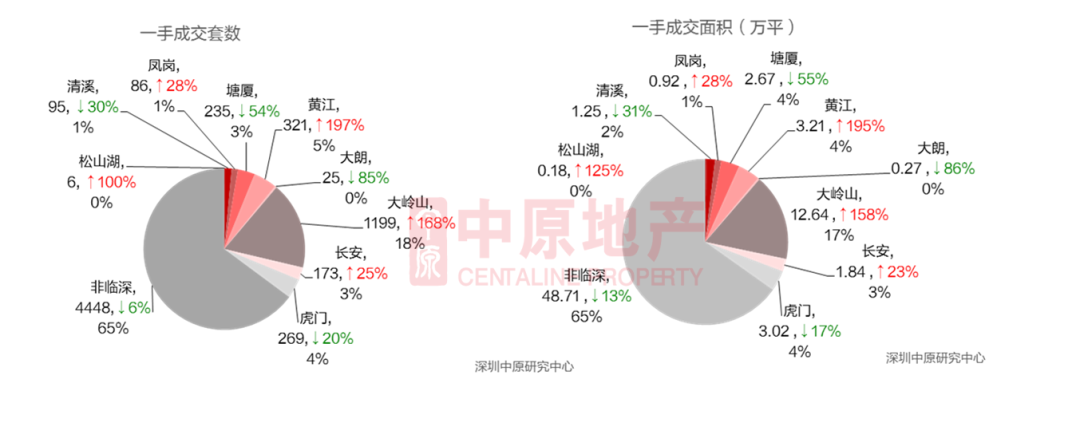

全市新房成交持续高位运行

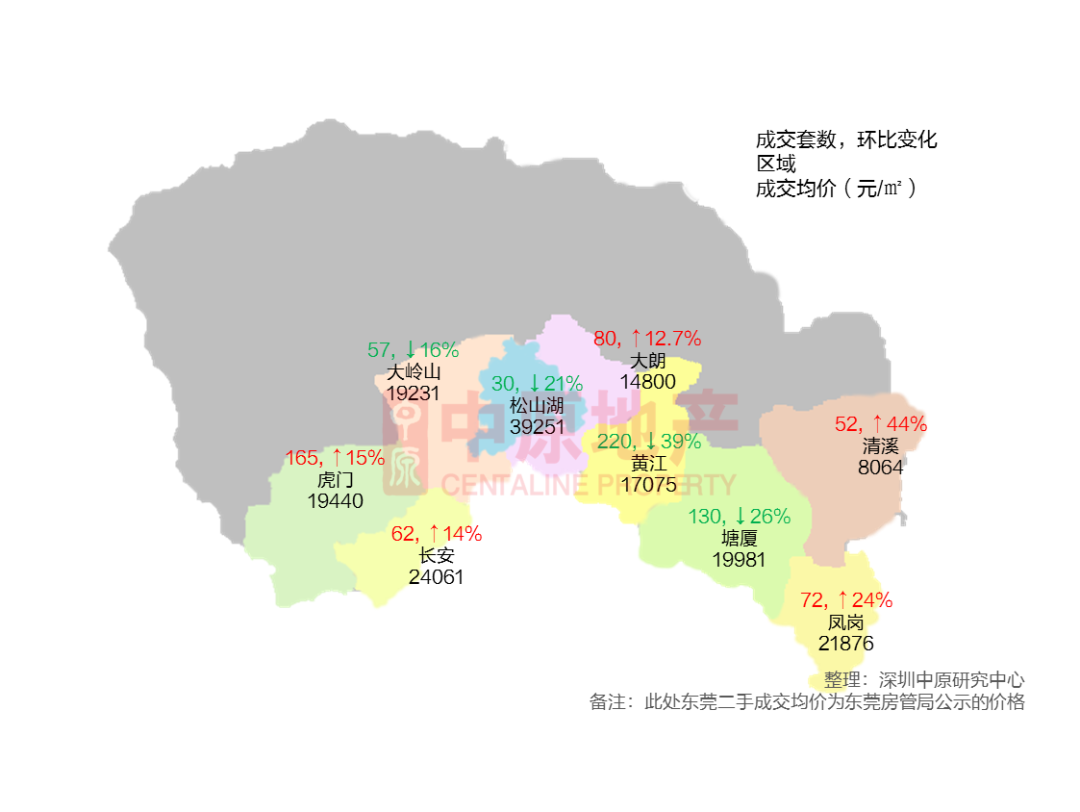

临深片区大岭山成交居

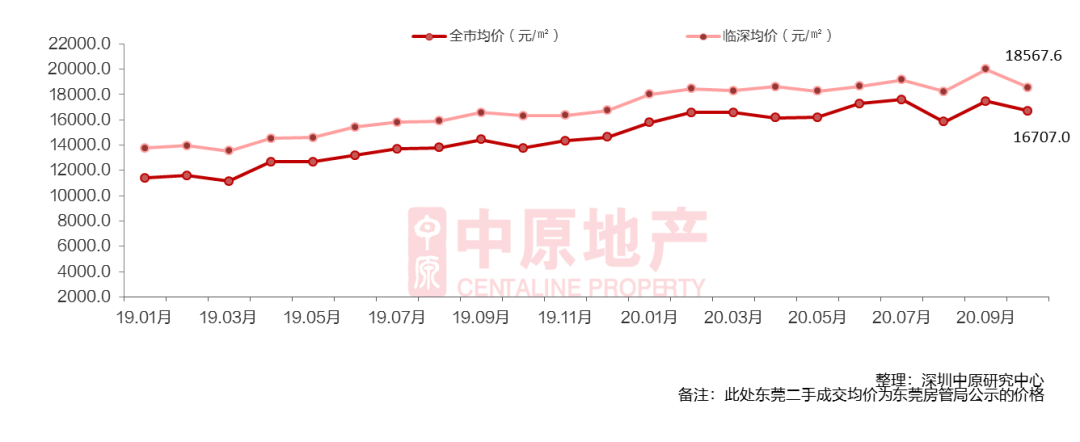

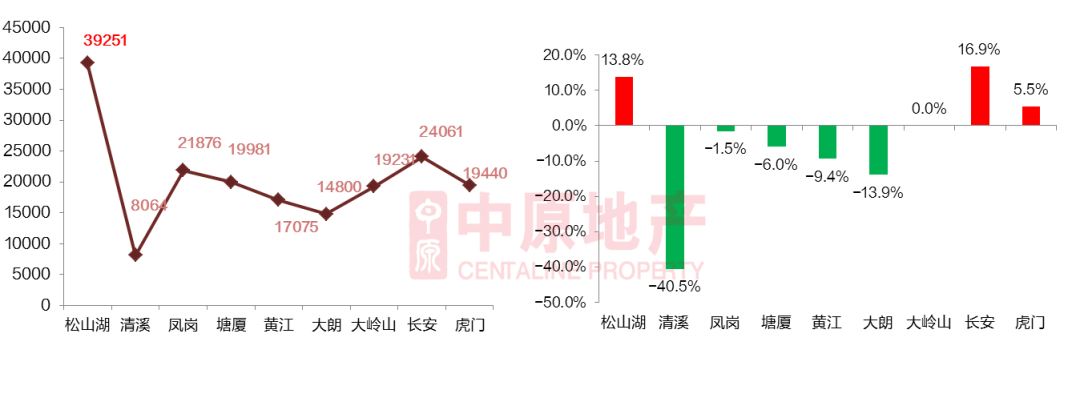

全市二手住宅成交均价下跌明显

全市二手成交量大幅下跌

临深清溪二手均价跌幅

东莞全面实行商品房预售/现售电子证照

居住用地成交均达终次报价

东莞居住地块成交详情

全市新房成交持续高位运行

来访、认购量继续走高

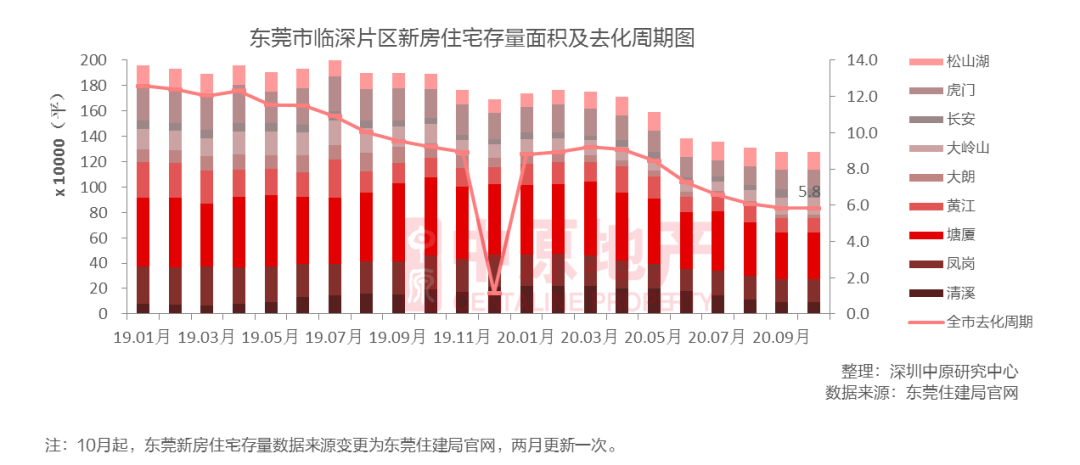

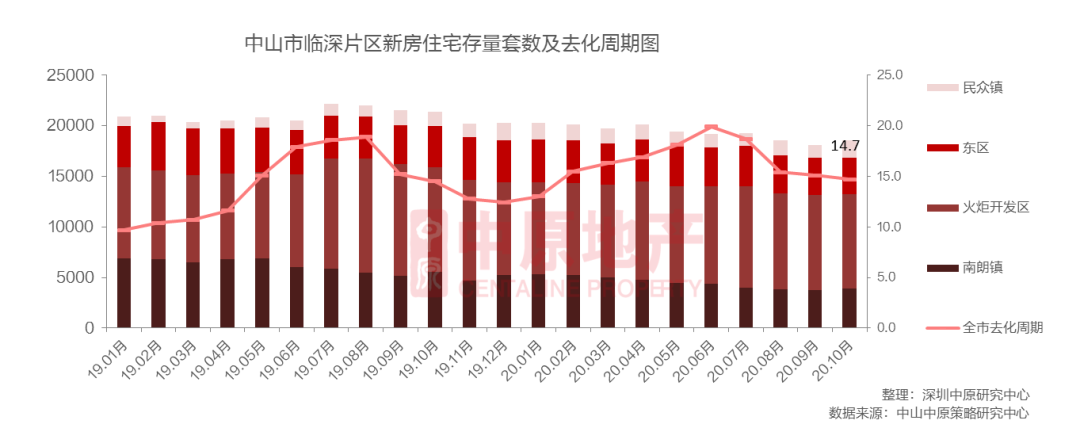

临深片区新房住宅存量情况

临深片区大岭山成交居

新房市场成交10

全市二手住宅成交均价下跌明显

临深片区清溪二手均价跌幅

10月东莞临深片区二手住宅成交均价一览表

全市二手成交量大幅下跌

临深片区黄江成交量稳居首位

东莞市场小结

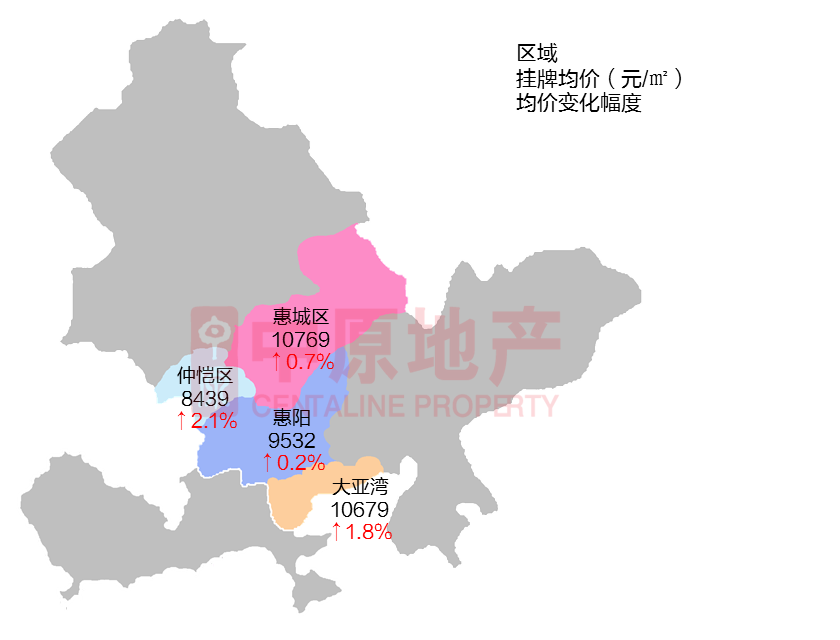

惠州临深片区包括:惠城区、仲恺区、惠阳区、大亚湾区。

3

惠州楼市

共计15宗居住用地成交

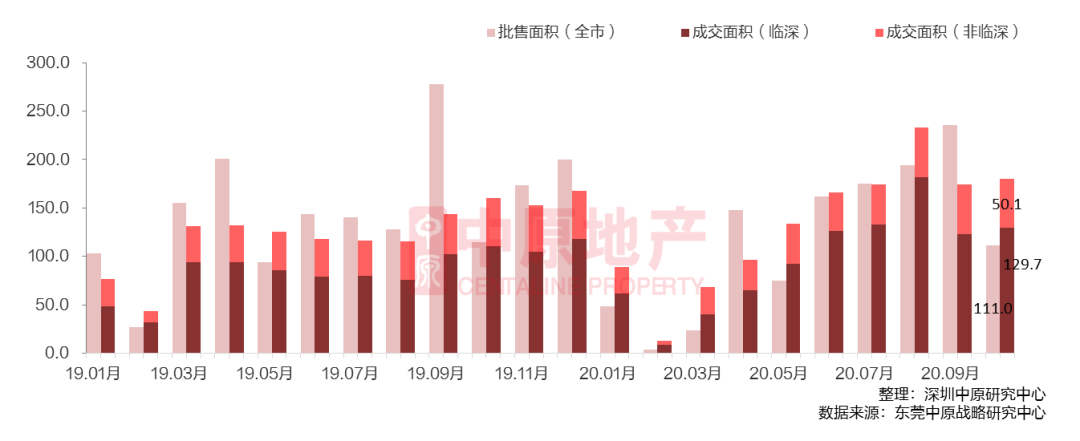

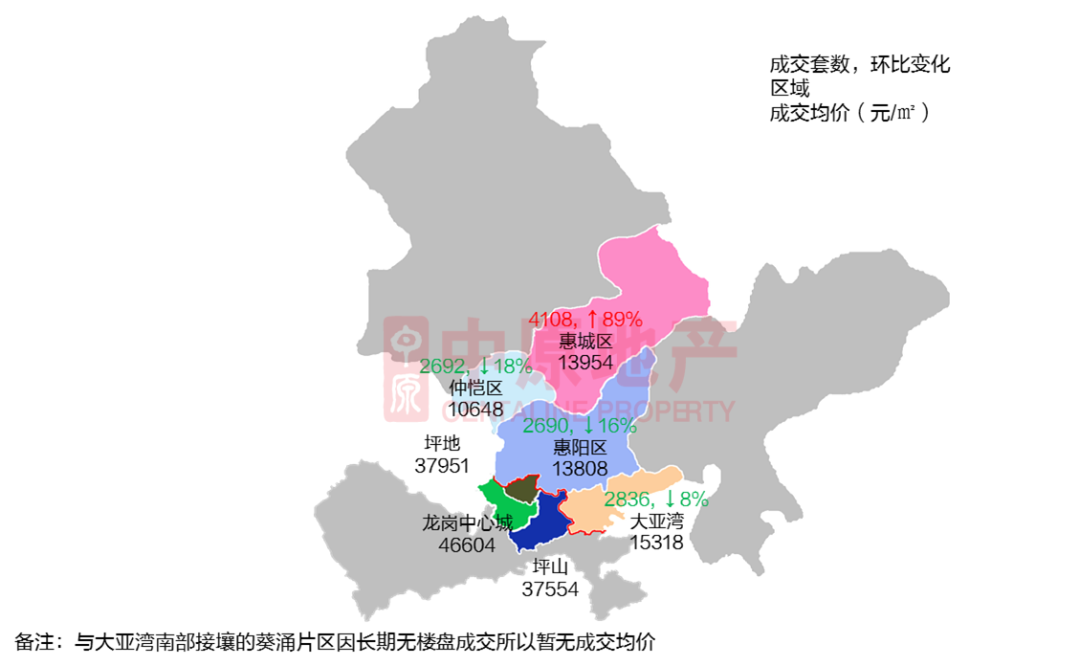

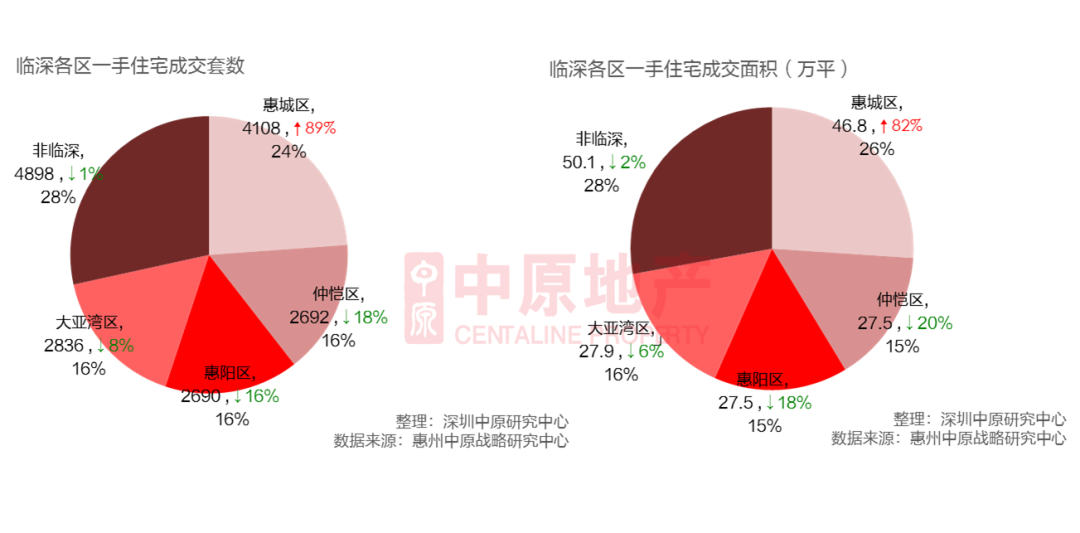

全市新房住宅成交小幅回升

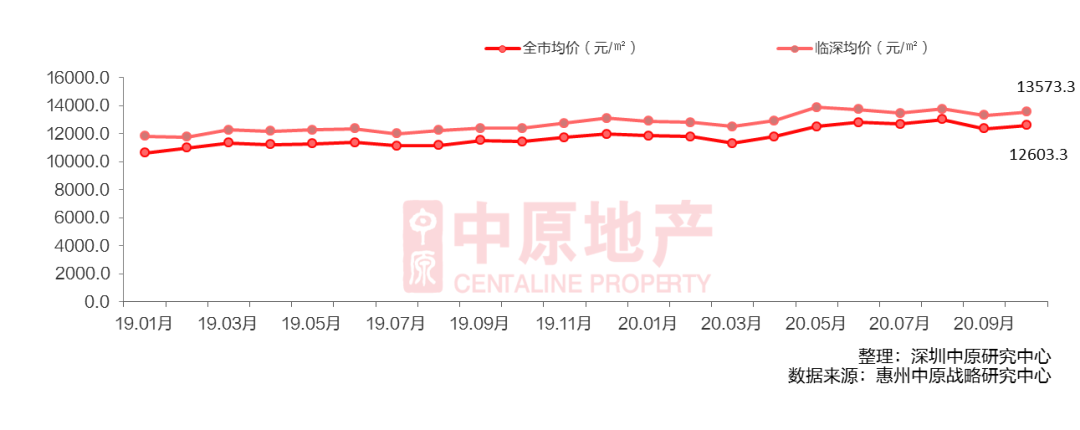

全市新房均价上涨

临深大亚湾区维持均价

全市二手住宅报价上涨

临深二手报价继续上涨

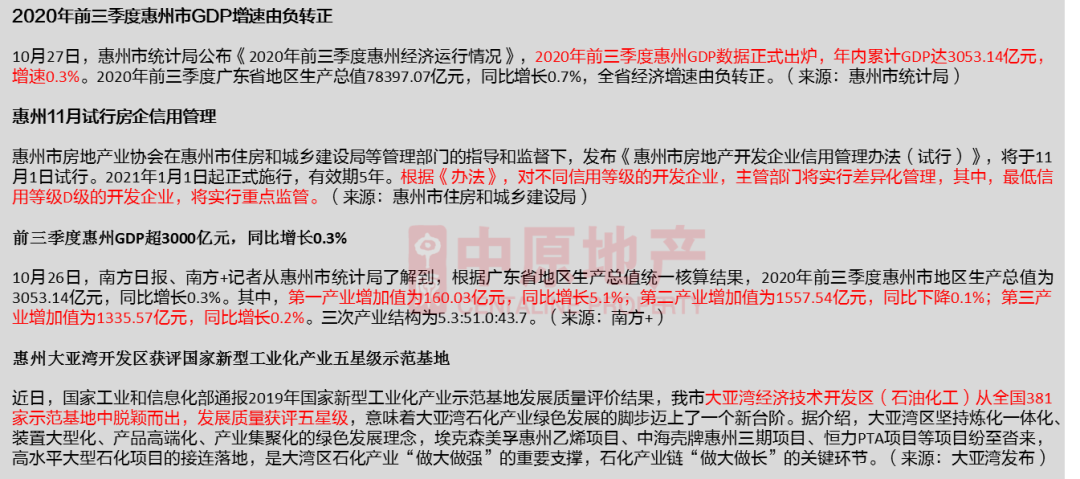

惠州11月试行房企信用管理

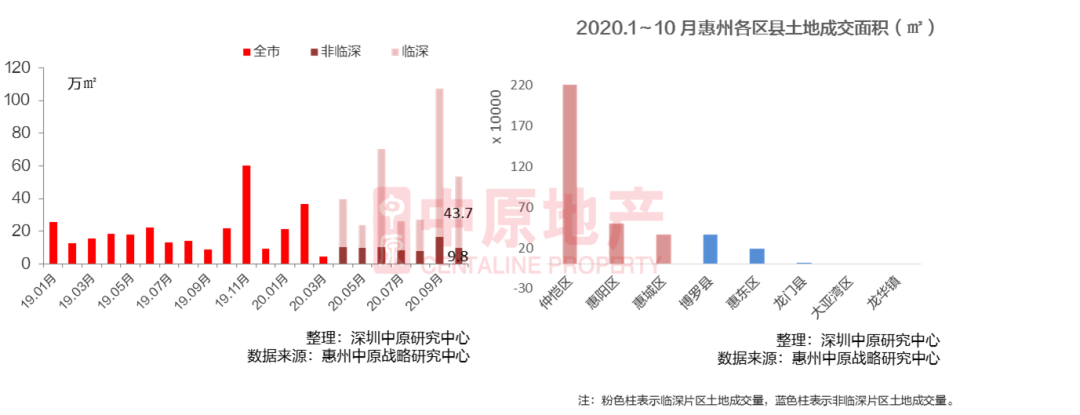

居住用地成交量大幅下跌

惠州居住用地成交详情

全市新房住宅成交小幅回升

临深片区新房住宅存量情况

全市新房均价上涨

大亚湾区新房均价维持

10月惠州临深区与深圳交界片区新房均价一览表

临深惠城区成交占居

全市二手住宅报价上涨

10月惠州临深片区二手住宅挂牌均价一览表

惠州市场小结

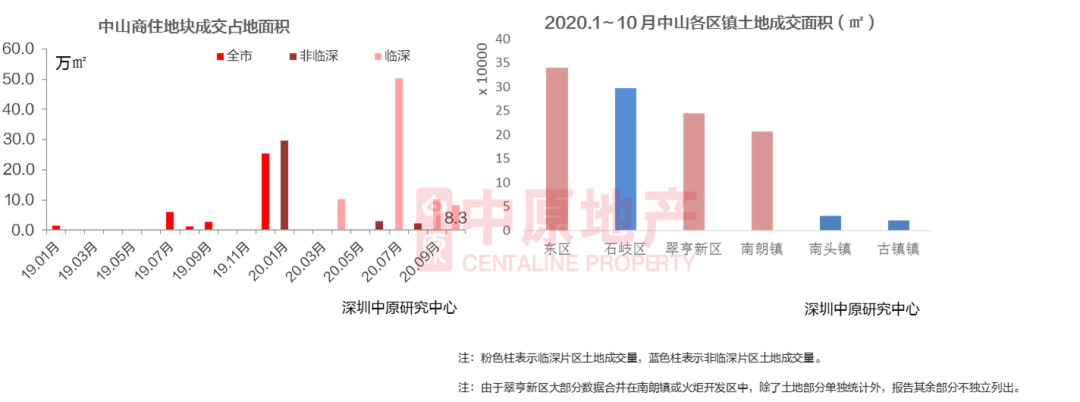

中山临深片区包括:南朗镇、火炬开发区、东区、民众镇。

4

中山楼市

共计1宗商住地块成交

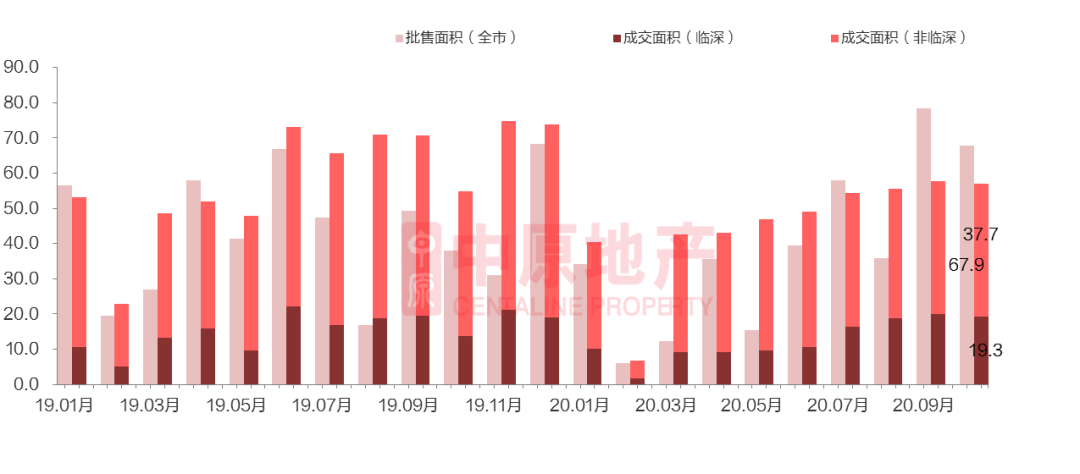

全市新房住宅供需双跌

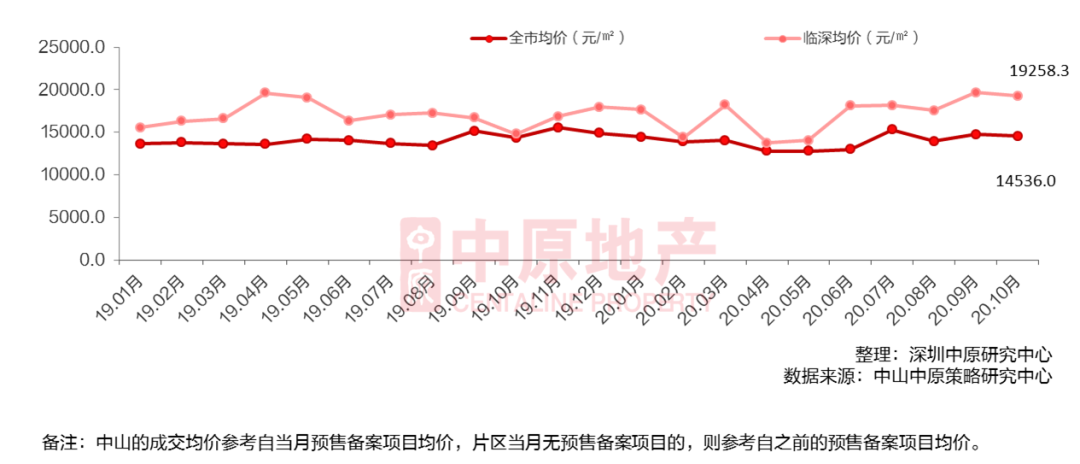

全市新房成交均价下跌明显

临深火炬开发区成交连续3月

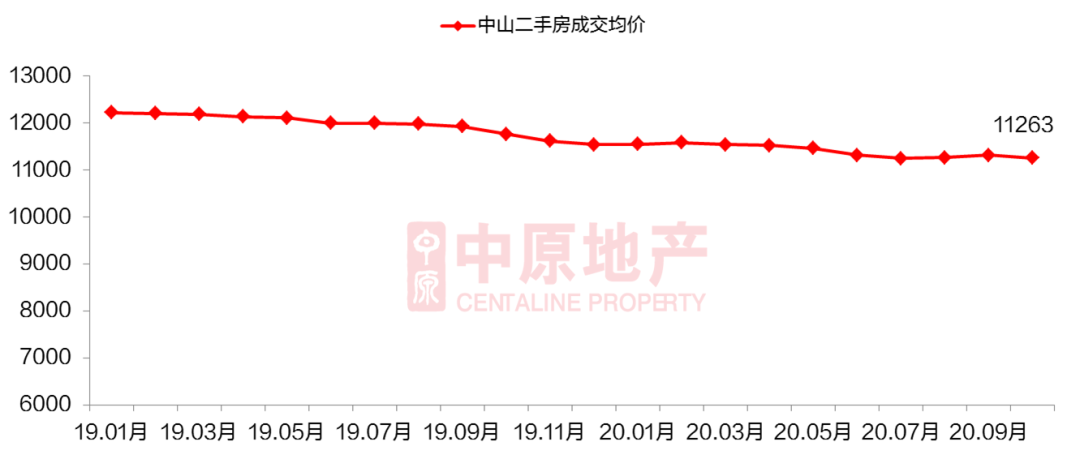

全市二手住宅成交均价小幅回调

临深二手均价齐涨

中山重点交通项目投入超80亿元

居住用地成交下滑

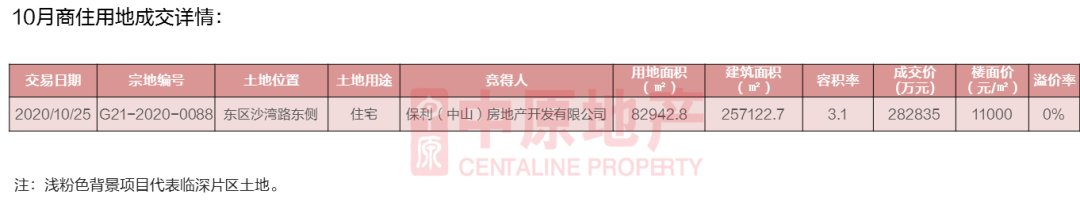

中山商住地块成交详情

全市新房住宅供需双跌

临深片区新房住宅存量情况

全市新房成交均价下跌明显

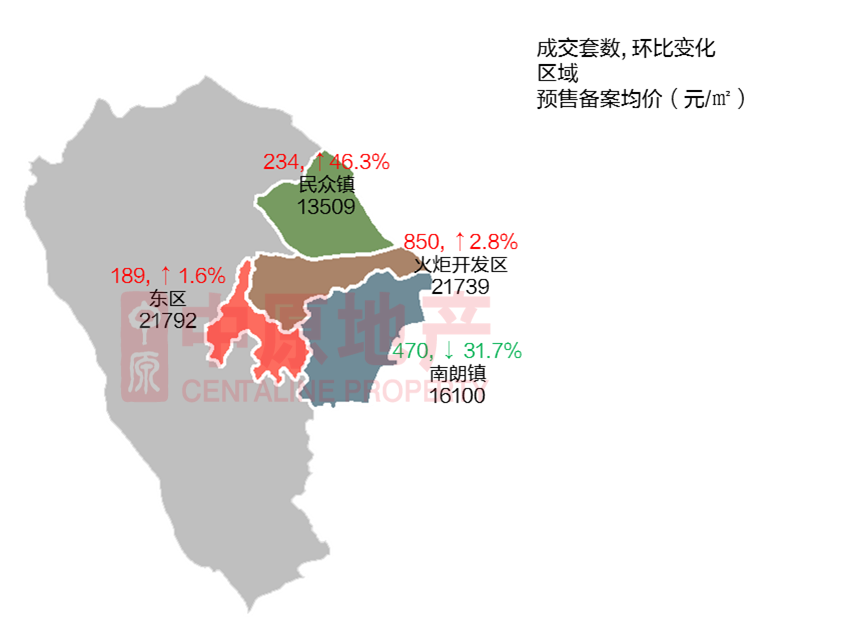

临深片区东区预售备案价维持

10月中山临深区新房均价一览表

临深片区新房成交量小幅下跌

全市新房市场实际成交10

全市二手住宅成交均价小幅回调

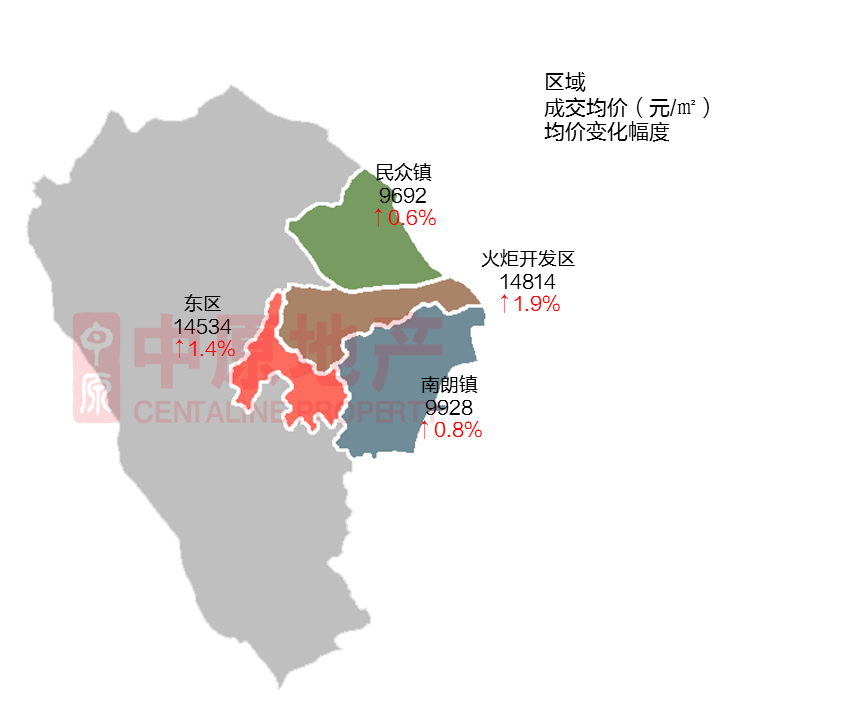

10月临深片区二手住宅成交均价一览表

中山市场小结

10月中山共计1宗居住用地成交,占地面积为8.3万平,环比下降20.3%。楼面价为11000元/平,环比下跌6.6%,为底价成交。

10月中山新房住宅批售6590套,环比下降9%,供应端整体有所回落,刚需仍为主力;新房住宅成交5233套,环比下降1.3%,市场整体微向下,观望气氛较为浓厚。新房成交均价为14536元/㎡,环比下跌1.5%。临深片区新房住宅成交1743套,环比下降6.3%,占全市成交的33.1%,火炬开发区连续3个月保持,成交主力为金色年华花园(126套)与裕龙君悦(115套)。临深片区新房成交均价为19258元/㎡,环比下跌2%。其中,南朗镇多个项目网签量继续上涨,网签套数位居前茅,为库存多消化快的热点区域。

10月中山二手市场整体较稳定,成交均价为11263元/㎡,环比微跌0.5%,临深各片区均价不同程度上涨,其中火炬开发区与东区涨幅较明显。

中原大咖2020-11-19 11:35:07

中原大咖2020-11-19 11:35:07