新 房 市 场

21住宅项目获批

11月共21个住宅项目获批,为今年,其中宝能城花园(东区)、领航城领秀花园为现售项目,14个住宅项目开盘。住宅批售面积101.6万平,环比上升152.9%,推售71.7万平,环比上升109.7%。临近年底,住宅供应量大幅攀升。

新房住宅成交套数升至近5年新高

11月,深圳新房住宅成交6296套,环比上升36.4%;成交面积为62.7万平,环比上升39.3%。新房住宅供应止跌大幅上升,成交量也上升至2016年1月以来的新高。

光明区成交面积连续两月居首位

从各区新房住宅成交面积来看,11月光明区以16.24万平的成交量连续两月位居,占全市成交的25.9%;宝安区成交面积为13.86万平,占全市成交的22.1%,位居第二;龙华区成交12.57万平,占比20.0%,位居第三。罗湖区连续五个月零成交。

从成交面积环比变动的情况来看,11月仅盐田和龙岗两个区成交面积出现下滑,罗湖区成交面积未出现变化连续5个月为零,其余八个区成交面积上升。其中,深汕合作区成交量增长最为显著,环比增长262.9%,主要为华侨城纯水岸花园的大量网签;宝安区增长218.8%,主要为嘉富宝禧/嘉富新禧、星河荣御三期、佳兆业樾伴山等楼盘的大量网签。而盐田、龙岗新增供应较少,成交分别下滑23.4%和1.3%。

嘉富宝禧/嘉富新禧成交量居首位

11月嘉富宝禧/嘉富新禧以659套的成交量夺得深圳11月住宅销售,中海寰宇时代成交位列第二,成交548套。成交前十的项目中,光明占4个,龙华3个,宝安2个,龙岗1个。

二 手 住 宅

二手住宅过户止跌回升

从过户数据来看,本月深圳二手住宅过户套数连跌三个月之后止跌回升,为5812套,环比回升15.1%;成交面积为50.3万平,环比回升12.3%。

罗湖过户套数升幅

11月龙岗成交量依然位居全市首位,龙岗成交套数为1842套,占全市成交的31.7%。从环比变动来看,全市各区二手住宅成交套数均出现回升。罗湖区成交套数环比回升22.8%至1054套,升幅,南山区成交套数环比回升0.7%至765套,升幅。

从样本房源的涨跌区间上来看,房源上涨和下跌的幅度均在10%之内。有72.0%的样本房源价格上涨,28.0%的样本房源价格下跌。样本房源涨幅在5%~10%区间的占比,为39%。

租 赁 市 场

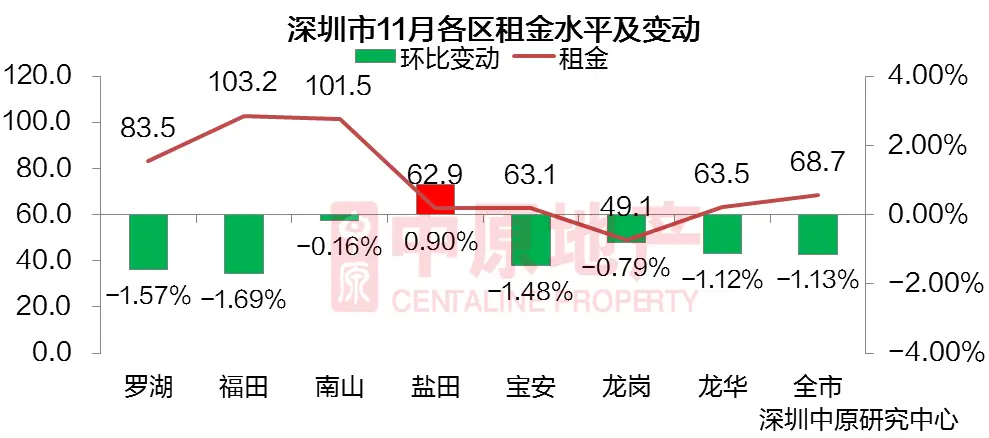

租金持续下滑

根据深圳中原研究中心监测显示,11月全市住宅租金为68.7元/平•月,环比下降1.13%,租金继续下滑至1.17%。

仅盐田租金上涨

本月全市租金为68.7元,环比下降1.13%。全市各区仅盐田区租金出现上升,其余各区租金普遍出现下滑,本月福田租金环比下滑1.69%至103.2元/平,租金下滑幅度,但其依然为全市租金的区域。全市租金依然是龙岗区,为49.1元/平•月。

中 原 研 判

过户数据显示,11月,深圳新房住宅成交6296套,环比上升36.4%;二手住宅成交套数为5812套,环比回升15.1%。一二手住宅合计成交12108套,环比上升25.3%。

从实时市场情况来看,新房市场方面,住宅供应量大幅回升,创今年新高,11月共21个住宅项目获批(含两个现售项目),14个住宅项目开盘。住宅推售71.7万平,环比上升109.7%。14个开盘的住宅项目中,有7个日光盘,新房整体开盘去化情况较好。在一手市场的挤压下,二手市场成交活跃度依然偏低,但与上月相比,低迷程度略有缓解。

一方面,为了回笼资金,年底开发商推盘意愿增加,另一方面,深圳市司法局曾在9月发布关于征求《深圳市房地产市场监管办法(修订征求意见稿)》意见的通告,其中包含商品房预售的条件,如果后期按征求意见稿的标准执行,七层以上的商品房项目拿预售的条件会从完成地面地上1/2层数,调整为2/3。因此,开发商在年底的推盘意愿较为强烈,12月计划入市项目数量多,体量大,预计后期新房成交或将持续上升。二手市场方面,因为二手住宅没有部分新房住宅的价格优势,二手市场仍然处于政策消化期,虽然本月二手市场冰冷的氛围较上月略有缓解,但成交活跃度依然低迷。11月新房市场出现了个使用官方认筹软件的楼盘,说明政府对于调控房地产市场的信心没有动摇。本月开盘的个别热点楼盘再度引发市场的讨论,如果后续成交量保持在高位,则需要警惕后市的政策风险。

附:2020年12月潜在入市项目

中原大咖2020-12-02 09:34:54

中原大咖2020-12-02 09:34:54