手机看新闻

中原大咖2020-12-11 18:23:30

中原大咖2020-12-11 18:23:3001 宏 观 经 济 · 政 策

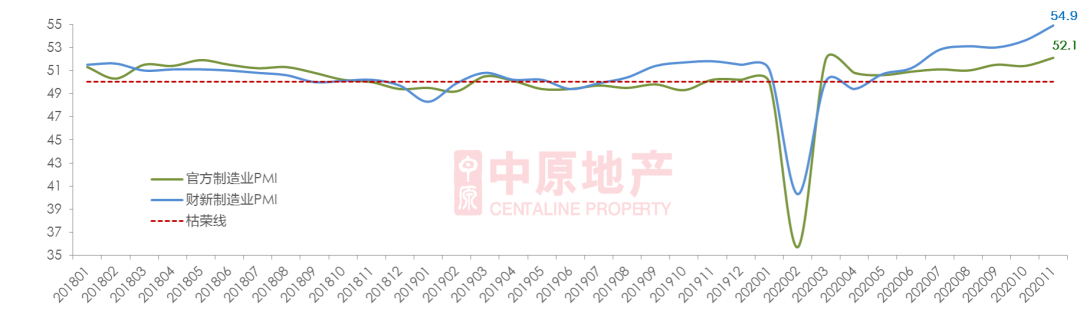

制造业PMI继续走高

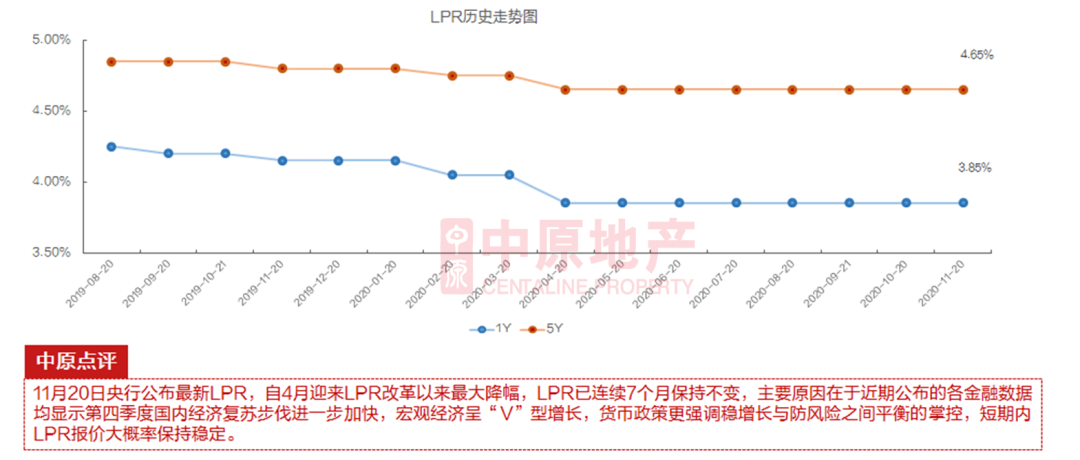

LPR连续7个月保持不变

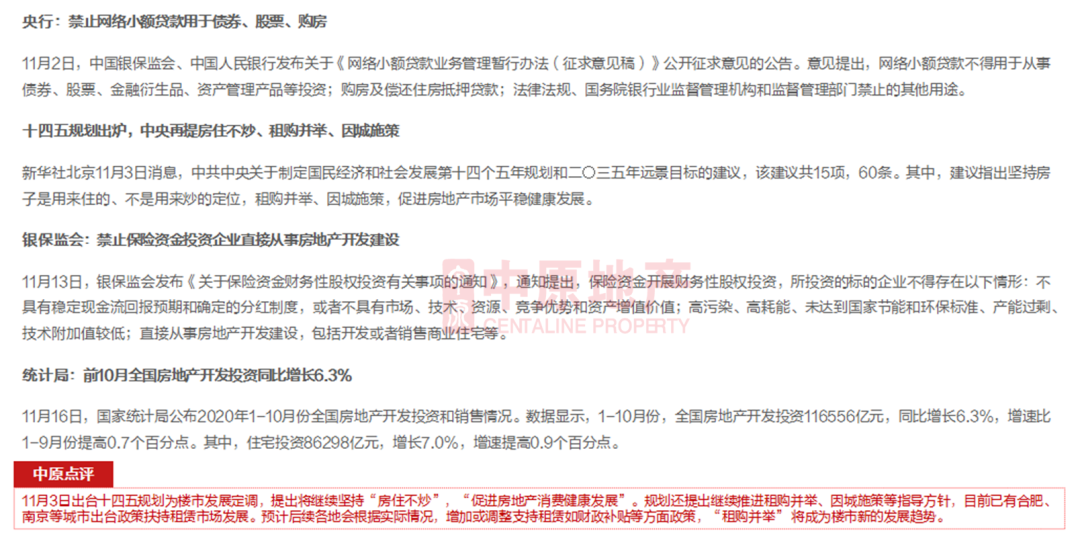

中央再提房住不炒、租购并举、因城施策

深圳公布交通强国近期计划

制造业PMI继续走高

11月,中国官方制造业PMI为52.1%,较上月↑0.7个百分点;财新制造业PMI为54.9,较上月↑1.3个百分点,为2010年12月以来值。

官方PMI连续9个月位于临界点之上,表明制造业恢复性增长加快。从各分类指数来看,生产指数与新订单指数较上月分别↑0.8和1.1个百分点,均达年内高点,表明制造业生产动力不断增强,供需循环持续改善。原材料库存指数↑0.6个百分点,表明原材料库存降幅收窄。从业人员指数↑0.2个百分点,制造业用工景气度小幅回升。整体来看,国内经济正常化节奏加快,制造业供需同步加速回暖,疫情带来的影响正逐步得到修护。

LPR连续7个月保持不变

11月20日,中国人民银行授权银行间同业拆借中心公布,11月1年期LPR报3.85%,上月为3.85%;5年期以上品种报4.65%,上月为4.65%。目前LPR已连续7个月不变。

股市触底反弹走高 金价走入下降趋势

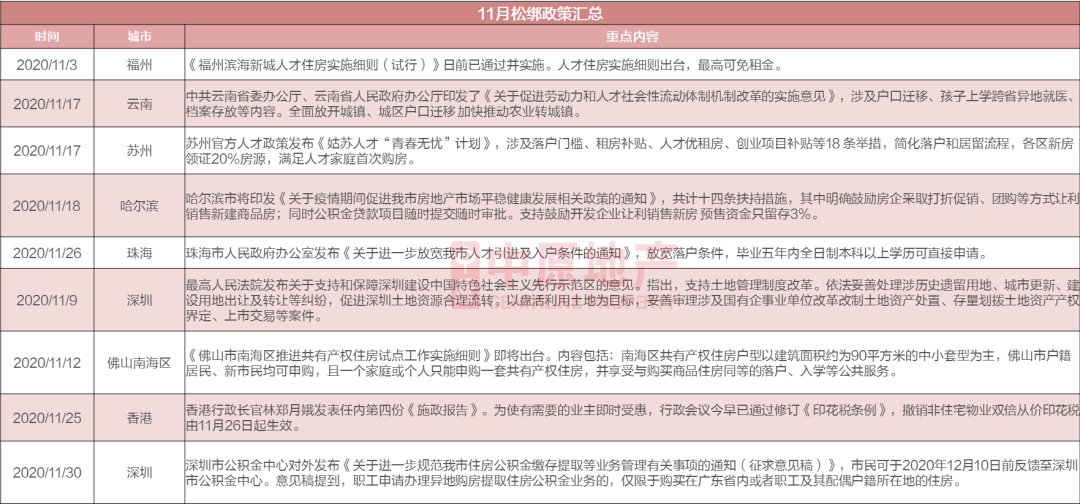

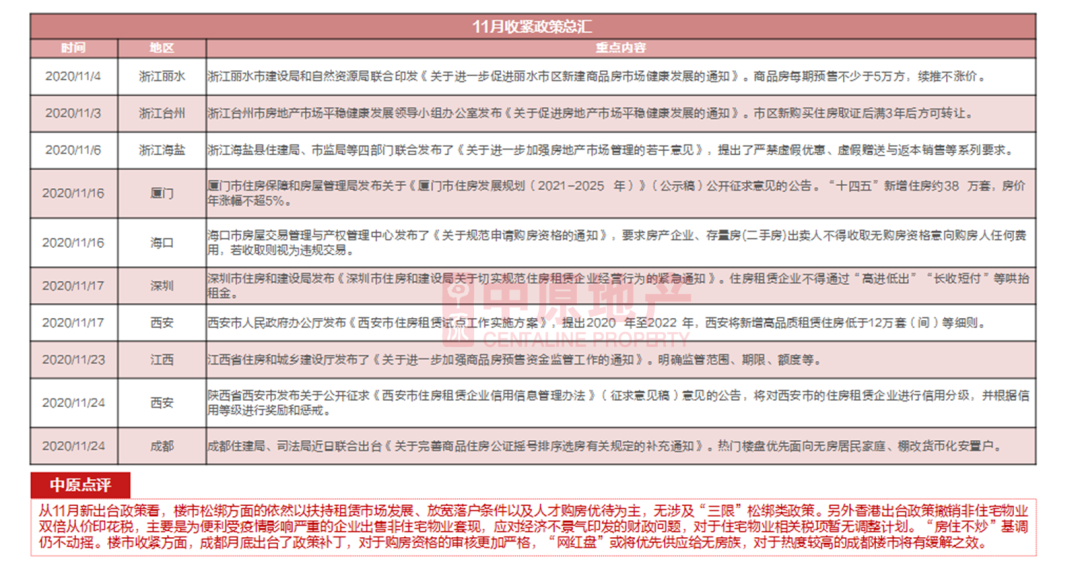

11月各地楼市调控政策汇总

11月各地楼市调控政策汇总

十四五规划出炉,中央再提房住不炒、租购并举、因城施策

深圳公布建设交通强国城市范例发展策略及近期行动计划

02 土 地 市 场

挂牌:共19宗土地挂牌 含3宗居住用地

成交:共13宗土地成交 含9宗居住用地

居住用地挂牌回落 但仍为历史高位

共19宗土地挂牌 含3宗居住用地

土拍盛宴开启 宅地成交量创纪录

共13宗土地成交 含9宗居住用地

02 新 房 市 场

二十九项目获批 新房网签套数破九千

公寓供需均大幅回升

豪宅成交量跌价升

住宅成交占比近七成

11月新房市场成交大幅上升,新房市场共网签9028套商品房,环比↑42.2%。住宅网签6296套,环比↑36.4%。豪宅网签341套,环比↑141.8%。

11月住宅成交占比小幅下降,占比69.7%;商务公寓成交1825套,占比上升至20.2%;商办及其他占比10.0%。

新房市场网签套数破九千

网签数据显示11月全市新建商品房共成交9028套,环比↑42.2%;成交面积为81.24万平,环比↑42.0%。11月新房住宅、公寓、商办等类型网签量都出现大幅增长,商品房成交量创2016年以来的新高。

二十九项目获批

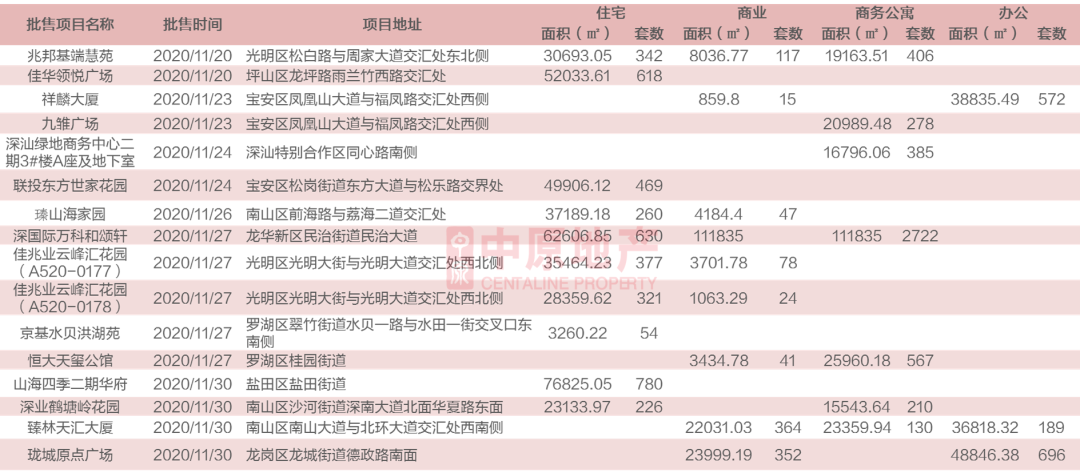

根据市场监测,11月新房市场共二十九个项目获批。其中宝能城花园(东区)、领航城领秀花园为现售项目,和樾府、佳兆业云峰汇花园、君成世界湾项目分两次获批。二十九个项目中,二十一个含住宅产品。

十七项目入市

11月份新房市场十七个项目开盘,其中有十五个住宅项目。

访客指数低位快速回升

11月市场供应大幅增长,但主要集中在下半月,上半月开盘项目较少,且无热点项目,导致上半月市场访客指数有所下滑。下半月,特别是临近月底,多项目集中开盘,且有华润城润玺、天健天骄、嘉富宝禧等热点项目,市场访客指数快速回升至高位。12月预计市场供应会较为充足,访客指数依然将维持高位。

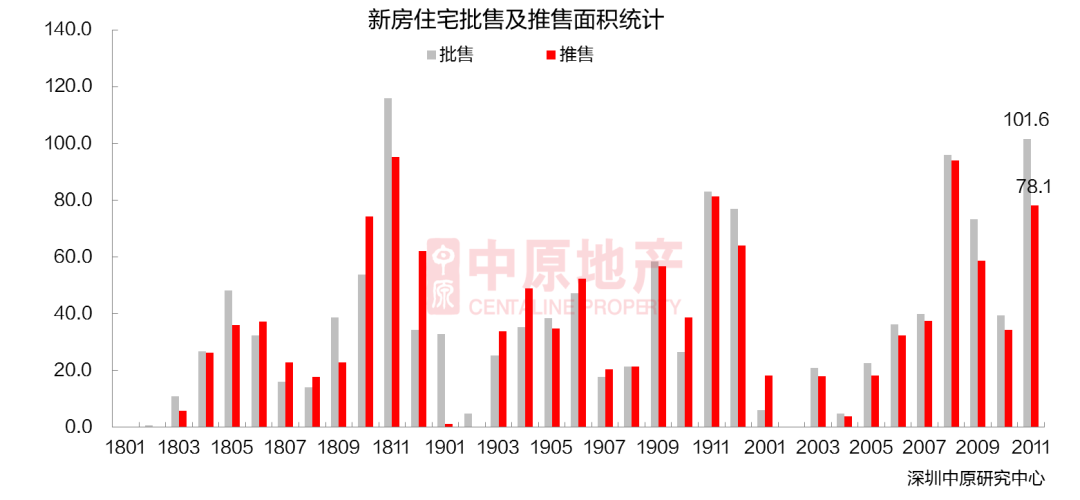

二十一住宅项目获批 十五住宅项目入市

11月市场供应大幅增长,住宅批售面积创今年近两年新高,项目获批集中在下半月。11月共21个住宅项目获批,住宅批售面积101.6万平,环比上升158.4%;15个住宅项目入市,推售面积78.1万平,环比上升128.4%。

住宅项目开盘去化超七成

11月15个住宅项目入市,周住宅去化表现不佳,但后三周住宅整体去化均在五成以上,全月整体开盘去化超七成。

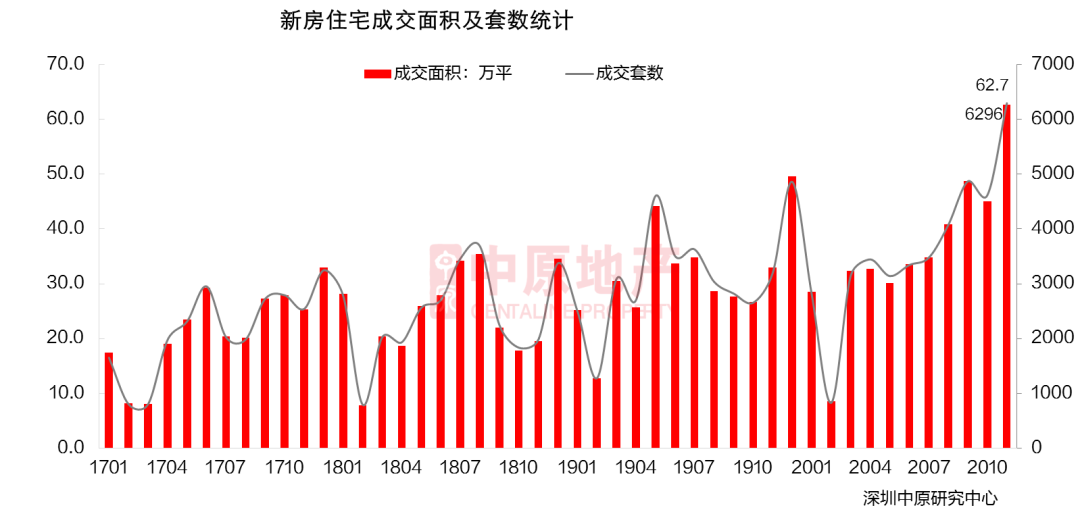

新房住宅网签量为近5年新高

11月新房住宅网签增长显著,网签6296套,环比↑36.4%;网签面积62.7万平,环比↑39.3%,新房住宅网签套数自2016年1月以来首次突破六千套。

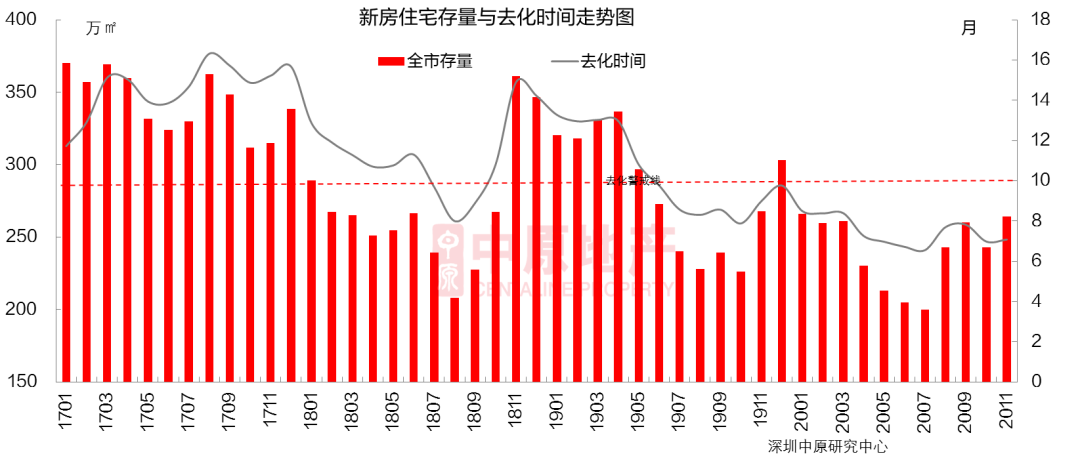

新房住宅去化时间约为七个月

截至2020年11月底,深圳全市新房住宅存量为264.1万平,环比↑8.7%。根据过去一年平均成交量计算去化时间约为7个月。11月住宅井喷,导致存量止跌回升,但由于新房销售普遍较好,去化时间也始终保持低位。

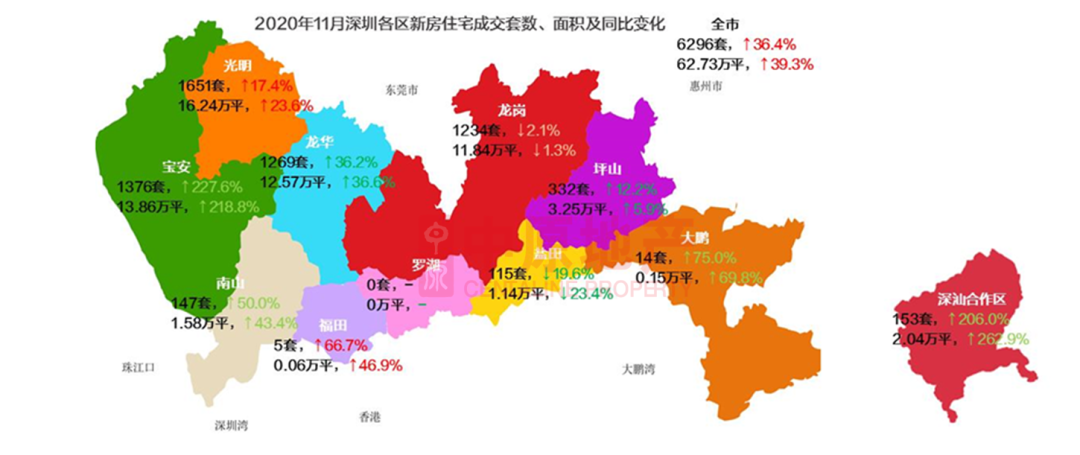

光明区成交位居各区

从区域网签套数上看,八区网签量上升,两区下降,罗湖区连续五个月零成交。其中,宝安区11月网签1376套,环比增长227.6%,增幅,主要为嘉富宝禧/嘉富新禧、佳兆业樾伴山的大量网签。深汕合作区网签量也增长206.0%,主要是纯水岸花园(二期)项目网签量的大幅增长。

光明新区网签1651套,连续两个月位居各区成交,较上月上升17.4%,主要是中海寰宇时代、峰境瑞府等热点项目的集中网签。

宝安区供应面积为各区

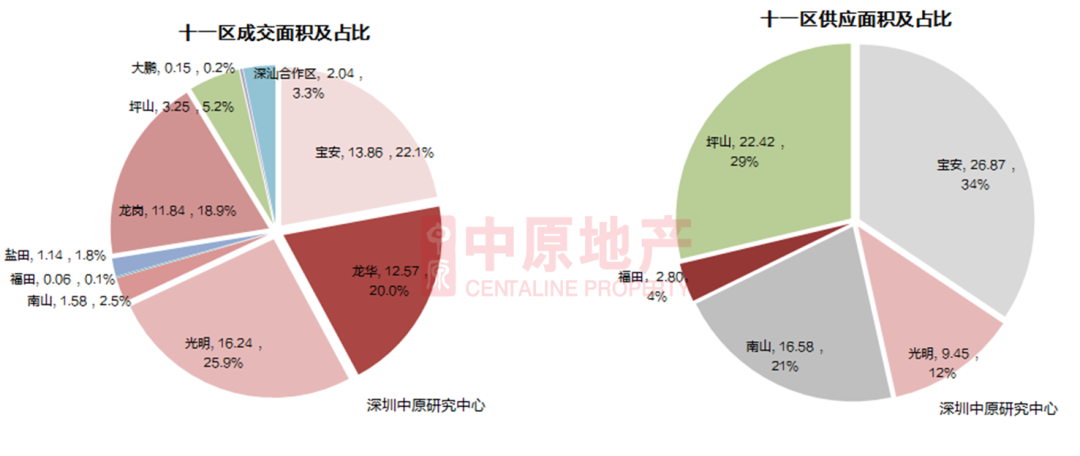

从十一区网签面积及占比看,11月光明区网签16.24万平,占比25.9%;其次是宝安区网签13.86万平,占比22.1%;龙华区网签12.57万平,占比20.0%。

从十一区供应看,11月五个区有住宅项目推出,总计供应面积78.12万平。其中,宝安区供应26.87万平,占比34%,主要为星河荣御花苑(三期)、尖岗山壹号花园、和樾府等项目的供应。坪山区供应22.42万平,占比29%。

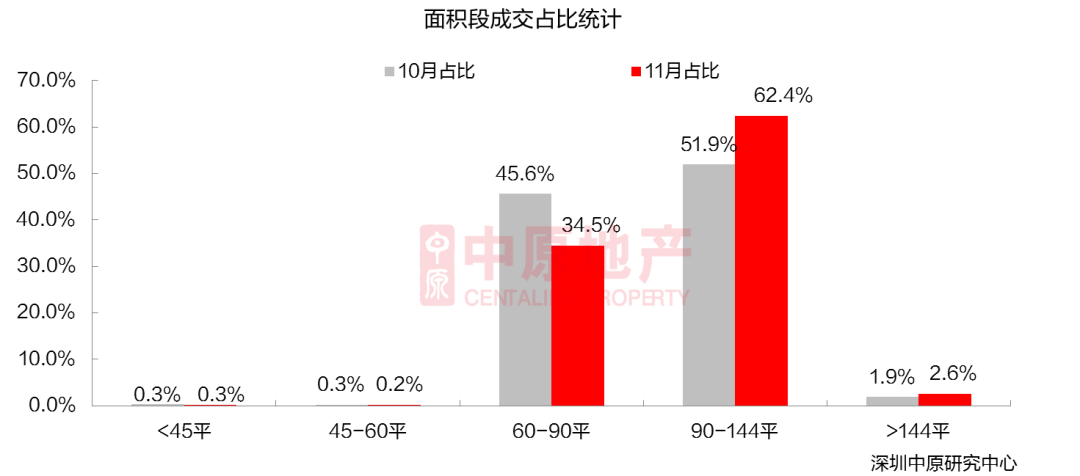

90-144平户型占比超六成

网签数据显示,11月各面积段成交占比,45-60平以及60-90平面积段占比下滑,其他各面积段占比都有上升。其中,60-90平面积段占比34.5%,下滑11.1%;但90-144平面积段占比62.4%,上升10.5%;144平以上成交占比2.6%,上升0.7%。

4-6万成交占比超5成

网签数据显示,11月4万以下低价段和6-8万中等价段成交占比下滑,而4-6万成交占比则出现较大幅度上升。11月4万以下占比21.2%,下滑2.7%;6-8万成交占比11.9%,下滑了9.1%。4-6万成交占比,占比58.5%,上升了10.7%;主要为嘉富宝禧/嘉富新禧、峰境瑞府等项目的大量网签。

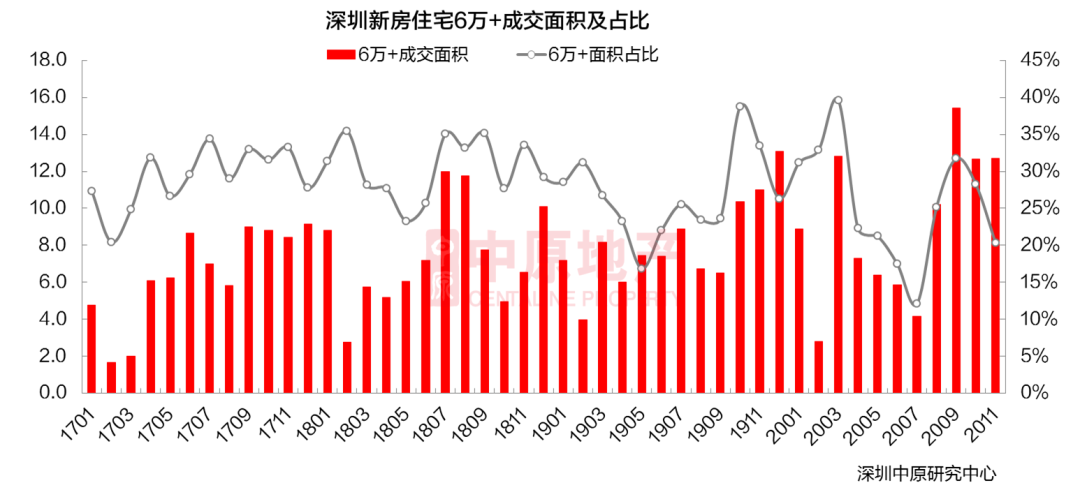

6万+成交占比大幅下滑

11月网签住宅项目共81个,其中有6万+成交记录的楼盘有28个。

11月新房住宅6万+楼盘共成交1200套,占全市成交套数的19.1%,较上月出现明显下滑;6万+住宅楼盘成交总面积为12.7万平,环比上升0.43%,占全市成交面积的20.3%。6万+楼盘中金地峰境瑞府、壹成中心、中海汇德理、中海寰宇时代等为成交主力。

嘉富宝禧/嘉富新禧网签套数居首

11月网签数据显示,嘉富宝禧/嘉富新禧网签659套,位居住宅成交套数10榜首,其次是中海寰宇时代、金地峰境瑞府,11月有8个项目网签过200套,两个项目网签过500套。

11月住宅成交套数10共成交3635套,占全市成交套数的57.7%。

嘉富宝禧/嘉富新禧为成交金额

11月嘉富宝禧/嘉富新禧项目网签金额达到33.98亿元,成为住宅项目成交金额。中海汇德理、中海寰宇时代分别位居二、三位。成交金额10榜单中,只有1个项目均价八万以上,所有项目均价皆在5万以上。

11月住宅成交金额10楼盘成交金额共计198.96亿元。

中海网签面积位居榜首

11月中海凭借勤中海汇德理、中海寰宇时代、中海万锦熙岸华庭三个项目,网签9.0万平,连续两个月位居开发商成交面积10榜首,其次是嘉霖集团、金地。

11月10开发商成交面积共计37.3万平,占全市成交面积的59.5%。

中海获得开发商成交金额

11月网签数据显示,中海凭借中海汇德理、中海寰宇时代、中海万锦熙岸华庭三个项目成交金额达到59.98亿元,获得开发商成交金额排行榜,嘉霖集团、金地分别位列二三位。

11月住宅成交金额10开发商成交金额共计210.2亿元。

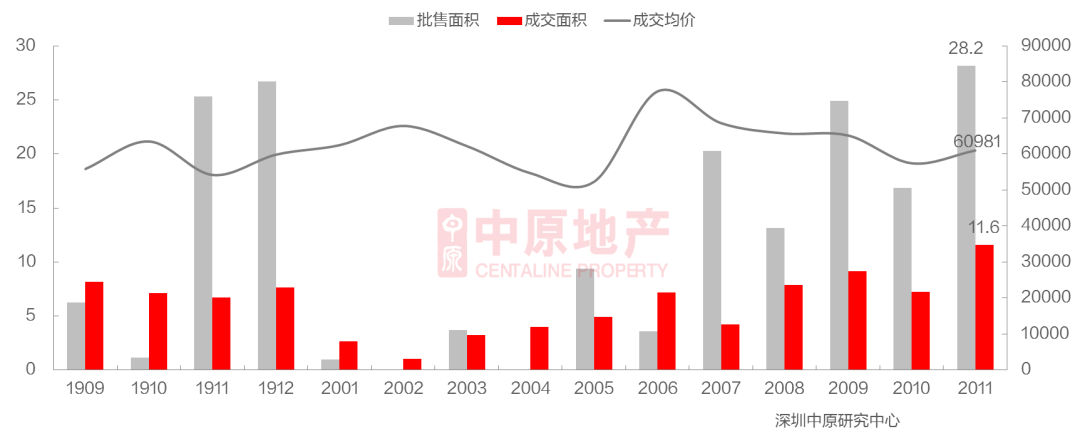

九个公寓项目获批

11月有9个公寓项目获批,南山三项目,宝安两项目,龙华、光明、罗湖、深汕各一项目获批。11月新房供应井喷,公寓供应也达到年度,本月共批售公寓5362套,28.2万平,套数环比↑89.9%,面积环比↑67.2%。

网签数据显示,11月全市公寓共成交1825套,环比↑67.3%;成交面积11.6万平,环比↑59.9%,其中招商中环禧寓585套公寓整售于本月集中网签。另外,本月公寓成交均价小幅上升至60981元/平。

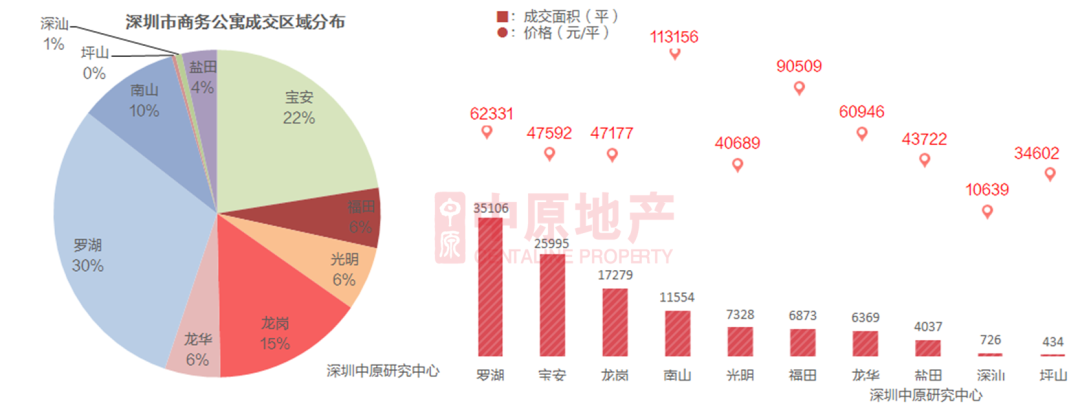

罗湖、宝安两区成交占比52%

11月罗湖区网签面积为35106平,为成交占比的区域,占比为30%。宝安区本月网签面积为25995平,成交占比为22%,位居第二,宝安区会展湾水岸广场、会展湾东城广场均成交较为火爆。

11月南山区公寓成交均价环比上升8.7%至113156元/平,其中恒裕深圳湾均价高达145248元/平。深圳区域内仅坪山公寓均价低于4万,深汕合作区公寓均价为10639元/平。

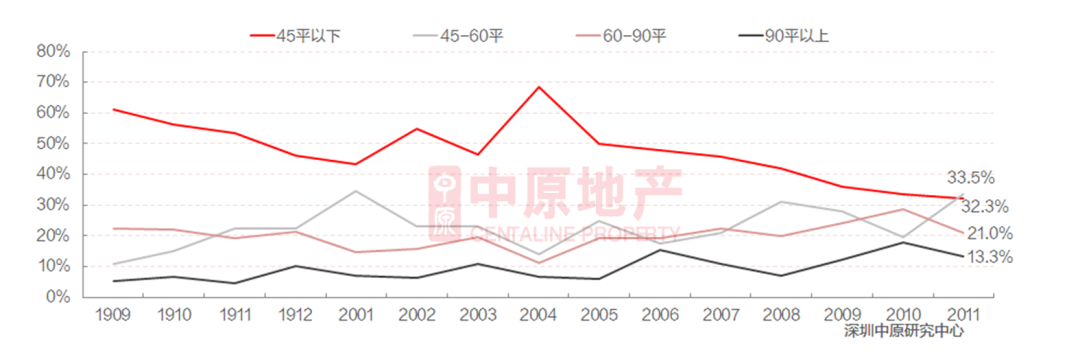

45㎡以下公寓成交套数占比下降至32.3%

本月仅45-60㎡的公寓成交套数占比上升,其他面积段公寓成交套数占比均略有下降。

45㎡以下小户型公寓成交套数占比连续七个月下降,11月占比再↓1.4%至32.3%,此面积段招商中环禧寓成交量。

45-60㎡的公寓成交套数占比回升13.8%至33.5%,成为占比的面积段;60-90㎡的公寓的成交套数占比↓7.8%至21.0%,这两个面积段内的成交主力仍是招商中环禧寓。

90㎡以上的公寓成交套数占比↓4.6 %至13.3%,此面积段内会展湾东城广场为成交主力。

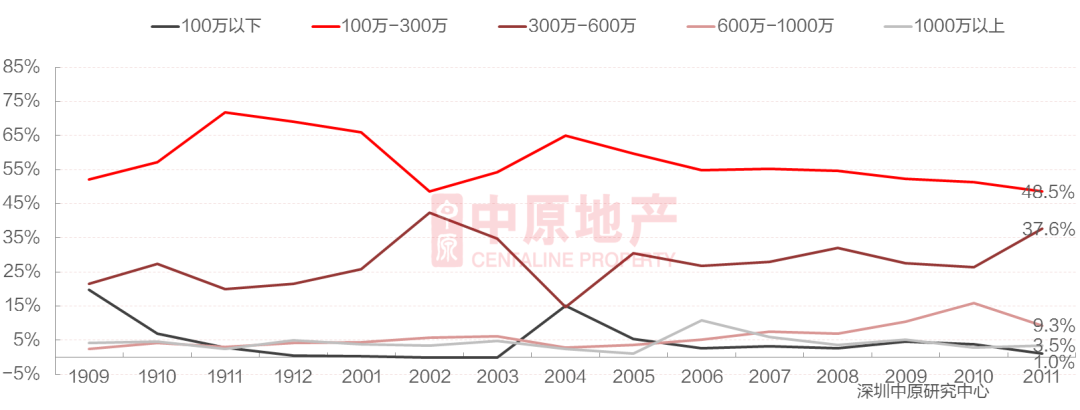

300万-600万的公寓成交套数占比37.6%

本月300-600万、1000万以上两总价段的公寓成交套数占比有所上升,其他总价段公寓成交占比均有所下降。

100万-300万总价段的公寓成交占比始终,但近半年内占比呈下降趋势,11月占比48.5%,环比↓2.7%,该总价段的成交主力是招商中环禧寓、会展湾水岸广场。

总价在300万-600万的公寓成交套数占比环比↑11.3%至37.6%,总价1000万以上的公寓成交套数占比环比↑0.7%至3.5%。

总价在600万-1000万的公寓成交占比环比↓6.5%至9.3% ,100万以下的公寓成交占比一直比较低,11月占比仅1.0%,环比↓2.8%。

招商中环禧寓整栋网签

11月公寓项目成交量10榜单中,罗湖区的招商中环禧寓以585套的网签量位居榜首,其次是宝安区的会展湾水岸广场、龙岗区世茂深港国际中心,共三项目成交套数超过100。

成交量前十的公寓项目合计成交1362套,占本月公寓成交总数的75%。

成交金额前十榜单南山占据3席

网签数据显示,11月招商中环禧寓整栋网签,以19.21亿元的金额位居成交金额榜首。

成交金额前十的项目中,南山区占三个,罗湖、宝安各两个,龙岗、龙华、福田各一个。

五豪宅项目获批

11月五个豪宅项目获取预售,为宝能城花园(东区)、华润城润玺一期、天健天骄北庐、和樾府、瑧山海家园,批售面积28.76万平。其中前四个项目开盘推出,总计推售面积25.04万平。

豪宅成交量升价跌

11月一手豪宅共成交341套,环比↑141.8%;成交面积为5.15万平,环比↑150.6%。

成交均价为80852元/平,环比↓14.2%,主要是深汕合作区低价楼盘纯水岸花园的大量网签。

宝安区豪宅成交占比超4成

从区域来看,11月宝安区豪宅成交面积占比,宝安区一手豪宅成交159套,成交面积为2.32万平,占全市成交的45.0%。宝安区豪宅成交主要为和樾府、海府一号、大悦城天玺壹号,成交均价90809元/平。深汕合作区一手豪宅成交115套,成交面积为1.77万平,面积占全市比重为34.4%。深汕合作区的成交主力为纯水岸花园,成交均价24635元/平。

分类型来看,本月公寓类豪宅的网签量为1.97万平,占比为38%,公寓类豪宅成交主力为恒裕深圳湾、海府一号。住宅类豪宅本月共成交1.4万平,占比为27%,住宅类豪宅的成交主力为和樾府、大悦城天玺壹号。别墅类豪宅成交1.77万平,占比35%,为深汕合作区的深汕纯水岸花园成交。

恒裕深圳湾居千万豪宅成交量榜首

本月一手千万豪宅成交套数共成交151套,占总成交套数的44.3%。

千万豪宅中,宝安区的恒裕深圳湾网签40套,位居10月千万豪宅成交量榜首。千万豪宅成交3中,宝安两个、南山一个。

1000万以下成交占比超五成

网签数据显示,11月仅1000万以下豪宅成交占比上升,千万以上各价段成交占比皆有下滑。1000万以下成交占比上升8.0%至55.7%,主要为纯水岸花园、和樾府、恒裕深圳湾的成交。

1000万-2000万价段的豪宅占比下滑3.9%至27.3%,此价段内和樾府、大悦城·天玺壹号成交活跃。

2000万以上价段的豪宅成交占比继续保持下降趋势,2000-3000万占比9.1%。3000万以上豪宅成交占比继续下降至7.9%,3000万以上成交以海府一号、恒裕深圳湾为主。

新房市场总结

网签数据显示,11月新房住宅网签6296套,环比↑36.4%,新房住宅网签套数自2016年1月以来首次突破六千套。根据市场监测,11月共二十九个项目获批,其中二十一个住宅项目;十七个项目入市,其中有十五个住宅项目,住宅产品依然是市场供应的主力。光明区由于中海寰宇时代、金地峰境瑞府等热点项目的集中网签,网签1651套,连续两个月位居各区成交。住宅供应井喷,导致存量上升,但新房去化较快,去化时间仍维持在7个月。

11月公寓供应达到年度,本月批售28.2万平,环比↑67.2%。11月全市公寓共网签11.6万平,环比↑59.9%,其中招商中环禧寓585套公寓整售于本月集中网签。公寓成交区域相对集中,罗湖、宝安两区成交占比52%。45㎡以下小户型公寓成交套数占比连续七个月下降至32.3%,45-60㎡的公寓占比33.5%,成为占比的面积段。相应的100-300万价格段公寓占比持续减少,而300万-600万的公寓成交套数占比37.6%。成交量前十的公寓项目合计成交1362套,占本月公寓成交总数的75%。

网签数据显示,11月一手豪宅共成交341套,环比↑141.8%;成交面积为5.15万平,环比↑150.6%。成交均价为80852元/平,环比↓14.2%。11月豪宅宝安区成交面积占比,占全市成交的45.0%,宝安区豪宅成交主要为和樾府、海府一号、大悦城天玺壹号。从成交价段来看,1000万以下豪宅成交套数占比,主要为纯水岸花园、和樾府、恒裕深圳湾的成交。

03 二 手 住 宅

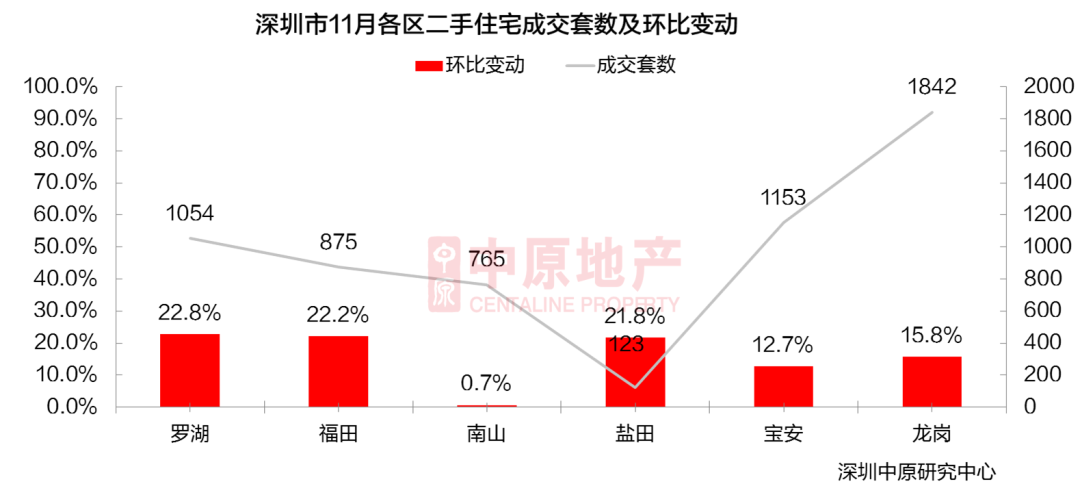

过户套数止跌回升

龙岗成交占比超三成

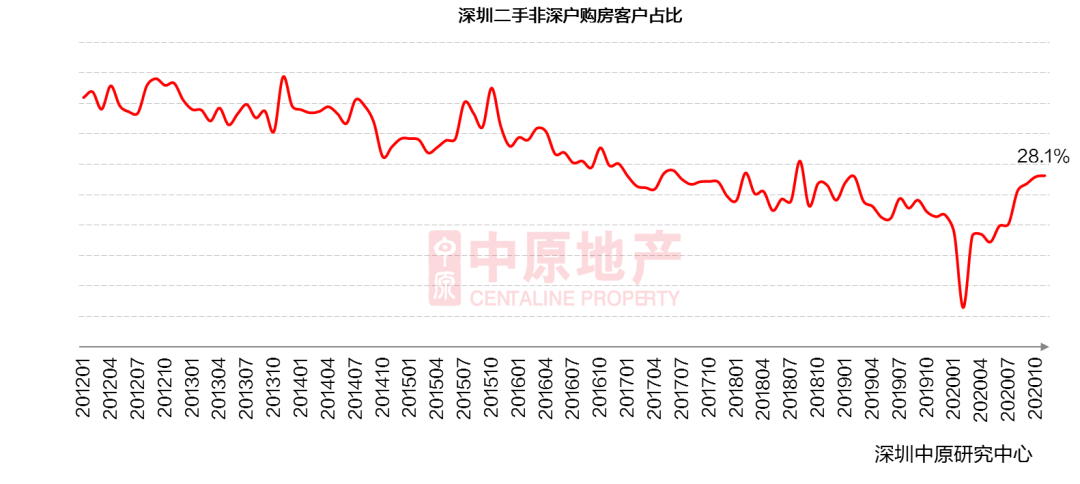

非深户购房占比升至28.1%

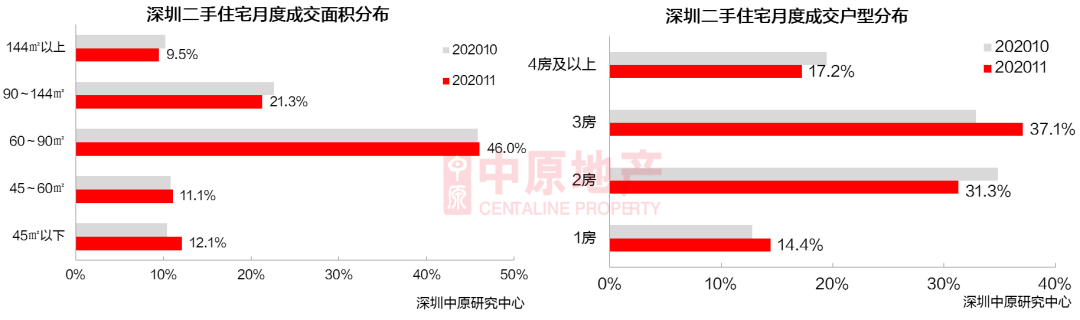

90平以下各面积段成交占比上升

250万以内价段成交占比上涨

过户套数止跌回升

从过户数据来看,本月深圳二手住宅过户套数连跌三个月之后止跌回升,为5812套,环比回升15.1%;成交面积为50.3万平,环比回升12.3%。

龙岗成交占比超三成

11月龙岗成交量依然位居全市首位,龙岗成交套数为1842套,占全市成交的31.7%。

从环比变动来看,全市各区二手住宅成交套数均出现回升。罗湖区成交套数环比回升22.8%至1054套,升幅,南山区成交套数环比回升0.7%至765套,升幅。

各区成交均价普涨

据中原指数显示,深圳二手住宅房价连续15个月上涨,11月全市二手住宅成交均价破7万元/平,为70427元/平,环比上升1.8%。

各区成交均价普遍出现上升。南山二手均价为129666元/平,位居全市首位。从涨幅来看,各区成交均价涨幅均超过1.4%,盐田成交均价涨幅,达2.4%。

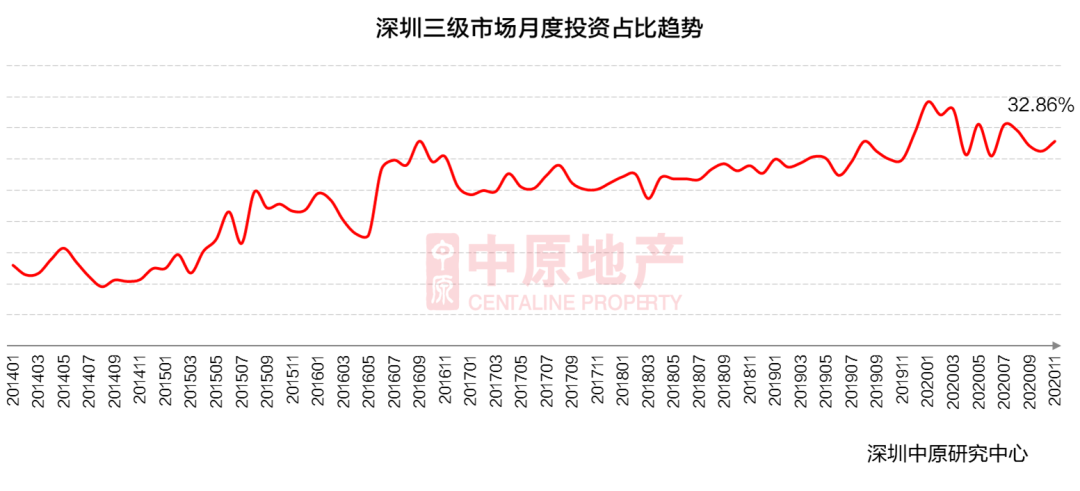

投资客占比回升

本月投资客占比为32.86%,较上月上升了1.57%。本月投资客所购房源套均总价约为500万元。

非深户购房占比为28.1%

715新政以来非深户购房客占比大幅上升三个月后,本月成交占比相对稳定。根据深圳中原研究中心数据显示,本月非深户购房客占比继续上升0.1%,达28.1%。

90平以下各面积段成交占比上升

从面积段来看,本月90平以上各面积段成交占比出现下滑,90平以下各面积段成交占比出现上升。其中90-144平面积段成交占比下降1.4%至21.3%,下滑幅度;45平以下面积段成交占比上升1.7%至12.1%,上升幅度。

从户型来看,1房和3房成交占比出现上升,其中3房户型成交占比回升4.2%至37.1%,成交占比。

中 原 研 判

从过户数据来看,本月深圳二手住宅过户套数连跌三个月之后止跌回升,为5812套,环比回升15.1%。从区域来看,全市各区二手住宅成交套数均出现回升。罗湖区成交套数环比回升22.8%至1054套,升幅,南山区成交套数环比回升0.7%至765套,升幅。

从实时成交来看,成交量方面,二手市场成交量依然较低。成交结构方面,从户籍来看,本月非深户购房客占比微升至28.1%;从面积段来看,本月90平以上各面积段成交占比出现下滑,90平以下各面积段成交占比出现上升;从户型上来看,3房户型成交占比回升4.2%至37.1%,成交占比;从成交价段来看,本月350万-500万价段依然为成交主力,成交占比为25.8%。

02 租 赁 市 场

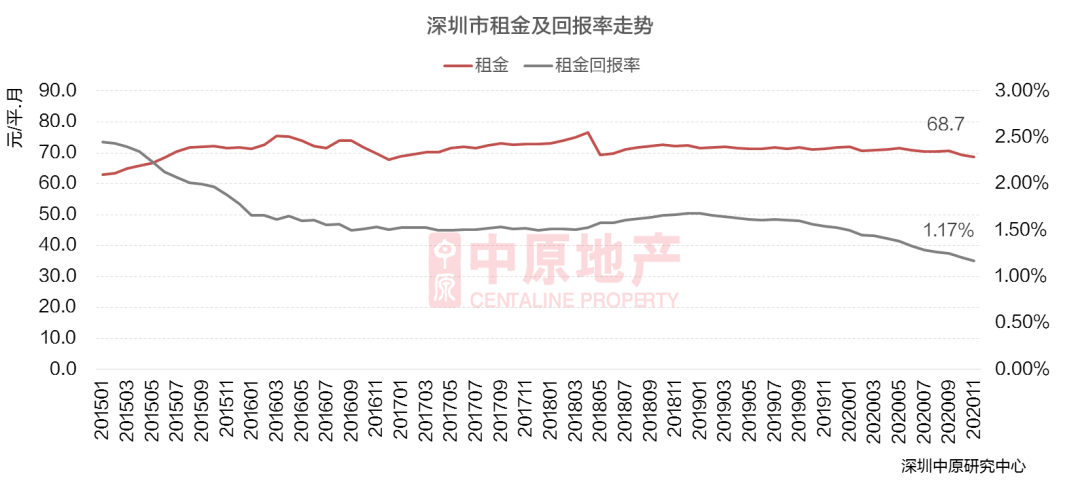

租金持续下滑

全市租金继续下滑

福田租赁占比涨幅

3房户型租赁占比位居首位

租金持续下滑

根据深圳中原研究中心监测显示,11月全市住宅租金为68.7元/平·月,环比下降1.13%。

租金继续下滑至1.17%。

全市租金持续下滑

本月全市租金为68.7元,环比下降1.13%。

全市各区仅盐田区租金出现上升,其余各区租金普遍出现下滑,本月福田租金环比下滑1.69%至103.2元/平,租金下滑幅度。

福田租赁占比涨幅

本月租赁的热点区域为罗湖、龙岗和福田,其租赁占比皆超过两成。

本月罗湖和龙华租赁占比出现下滑,南山地区占比不变,其他地区占比上升,其中福田租赁占比上升4.4%,上升幅度。

3房户型租赁占比位居首位

在租赁户型方面,本月仅2房户型租赁占比出现下降,其他户型租赁占比上升。

本月2房租赁占比环比下降4.4%至30.3%,3房户型成交占比上升1.7%至35.1%,居全市首位。

中 原 研 判

租赁市场方面,本月全市租金为68.7元/平·月,环比下降1.13%。从各区租金变化幅度来看,仅盐田区租金出现上升,其余各区租金普遍出现下滑。在租赁户型方面,3房户型成交占比上升1.7%至35.1%,居全市首位。

04 商 业 市 场

商业供应大幅增加成交低迷

龙岗区一手商业成交占比41%

二手商业成交回升

宝安区二手商业成交占比28%

商业供应大幅增加成交低迷

11月商业批售项目个数高达16个,其中12个商住项目,4个商办项目。11月共批售商业面积为9.8万平,环比↑125.1%。

网签数据显示,11月一手商业共成交102套,环比↓50.0%,共计成交0.70万平,环比↓39.7%。

龙岗区一手商业成交占比41%

从区域分布来看,11月罗湖无一手商业成交,龙岗区成交2897.37平,占全市成交面积的41%,龙岗区建信天宸花园商业成交量。其次盐田区、宝安区各占比18%,佳兆业盐田城市广场、卓越中寰分别为两区的成交主力。

一手商业40-70㎡面积段成交套数占比高达57%,100-200㎡以下、70-100㎡面积段分别占比17%、20%,40㎡面积段商业占比较少仅6%。

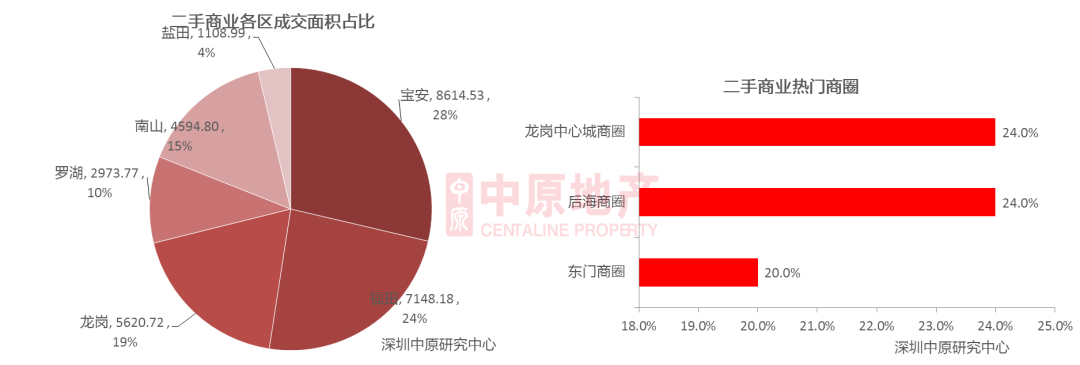

二手商业成交回升

网签数据显示,11月二手商业成交398套,环比↑42.1%,成交面积合计3.01万平,环比↑19.7%。

宝安区二手商业成交占比28%

从区域分布来看,11月宝安区二手商业成交8614.53平,占比28%,其次是福田区占比24%、龙岗区占比19%。

从成交商圈分布来看,龙岗中心城商圈、后海商圈成交套数占比均为24.0%,其次是东门商圈占比20.0%。三个热门商圈分别位于龙岗区、南山区、罗湖区。

05 办 公 市 场

五个办公项目获批

仅龙岗区一手办公成交面积下滑

二手办公成交面积回升

福田区二手办公成交面积占全市54%

五个办公项目获批

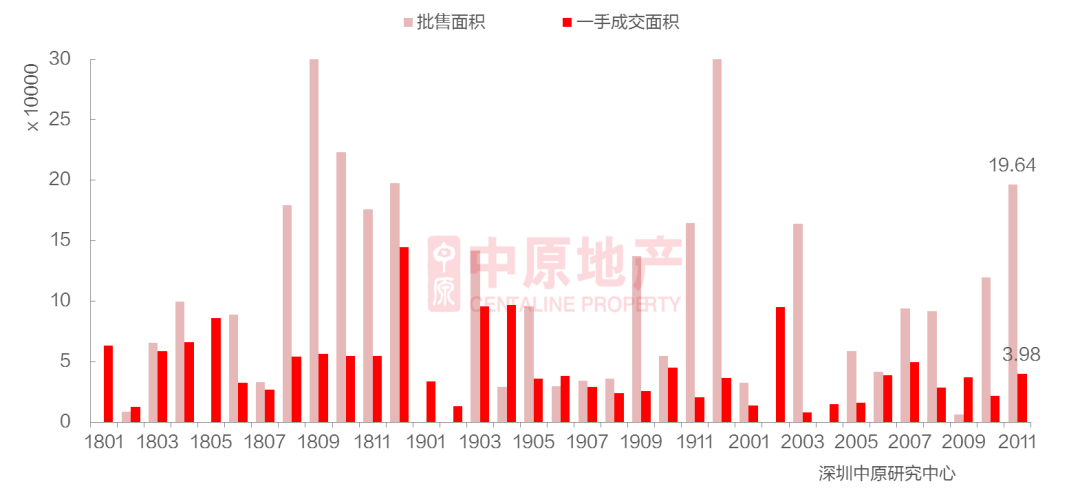

共五个办公项目获批,南山、龙岗各两个,宝安一个,共批售办公套数为2582套,环比↑264.7%,批售面积为19.64万,环比↑63.8%。

11月网签数据显示,11月深圳一手办公成交527套,环比↑62.2%;成交面积为3.98万平,环比↑82.7%。

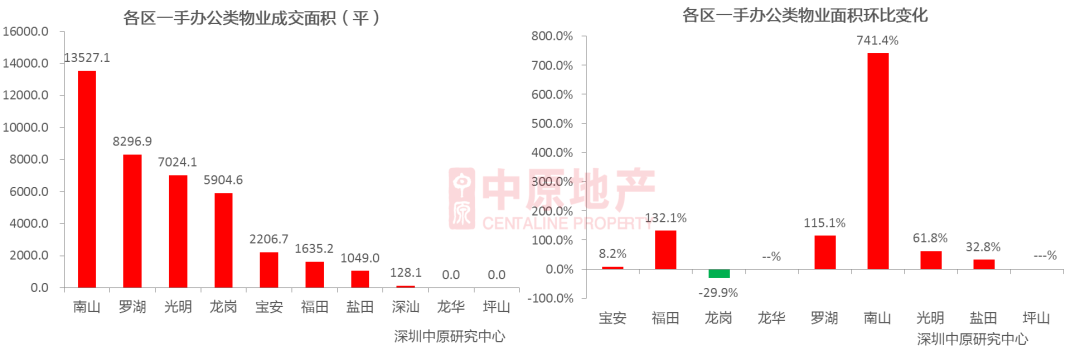

仅龙岗区一手办公成交面积下滑

从区域分布来看,11月南山区成交13527.1平,为全市成交面积的区域,占全市一手办公总成交面积的34%,其中招商前海·领尚公馆、恒裕深圳湾为成交主力;其次是罗湖区成交8296.9平,光明区成交7024.1平。

11月坪山区、龙华区一手办公成交仍为零,仅龙岗区成交面积环比下降,其他各区一手办公成交面积均环比上升,南山区环比上升741.4%。

招商前海·领尚公馆办公成交面积

网签数据显示,11月共20个办公项目网签,其中南山前海的招商前海·领尚公馆成交4266.84平,位居一手办公类物业成交面积10榜首,其次光明区的龙光玖龙台三期、罗湖区的粤海城。

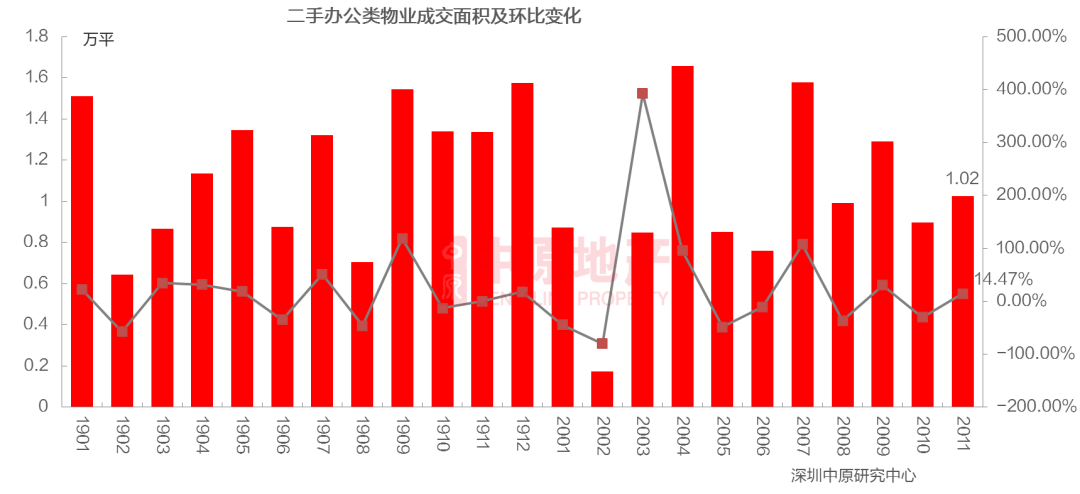

二手办公成交面积回升

11月深圳二手办公类物业成交114套,环比↑58.3%;面积合计1.02万平,环比↑14.5%。

福田区二手办公成交面积占全市54%

网签数据显示,11月福田区二手办公成交5572.95平,占全市二手办公成交面积的54%,其次是罗湖区成交2713.96平,占全市26%。

从各区二手办公成交套数占比来看,福田区成交61套,占比54%,其次是罗湖区占比18%。

商办市场总结

11月新房供应井喷,商业供应也大幅增加,本月商业批售项目个数高达16个,其中12个商住项目,4个商办项目,共批售商业面积为9.8万平,环比↑125.1%。然而11月一手商业共网签0.70万平,环比↓39.7%,商业去化仍较难。罗湖无一手商业网签,龙岗区网签2897.37平,占比41%,其中建信天宸花园商业网签量。11月二手商业网签3.01万平,环比↑19.7%,其中宝安区网签8614.53平,占比28%。

11月共五个办公项目获批,批售面积为19.64万,环比↑63.8%。南山区一手办公网签13527.1平,为全市网签面积的区域,占比34%,其中招商前海·领尚公馆、恒裕深圳湾为成交主力。二手办公类物业网签1.02万平,环比↑14.5%,其中福田区网签5572.95平,占比54%。

11新房扎堆入市,客户购房意愿也较强,整体市场热度高,但商办市场关注度低,供应大幅增加,成交仍较为低迷。临近年底,项目促销活动或将有所增加,成交或将有所好转。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

100000元/平方米

12800元/平方米

92400元/平方米

69480元/平方米

34200元/平方米

42000元/平方米

价格待定

12000元/平方米

55327元/平方米

价格待定