01 宏 观 经 济 · 政 策

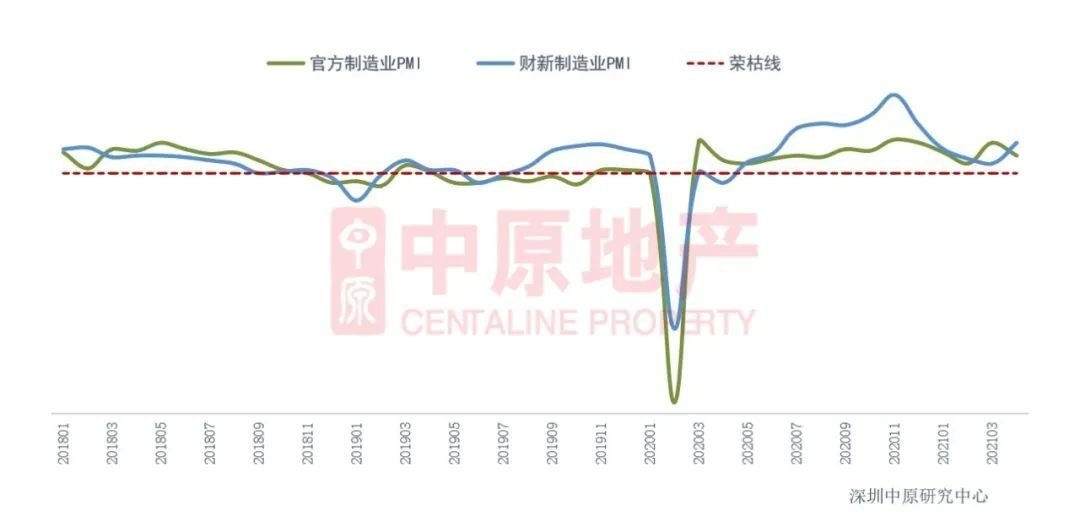

财新制造业PMI大幅上升

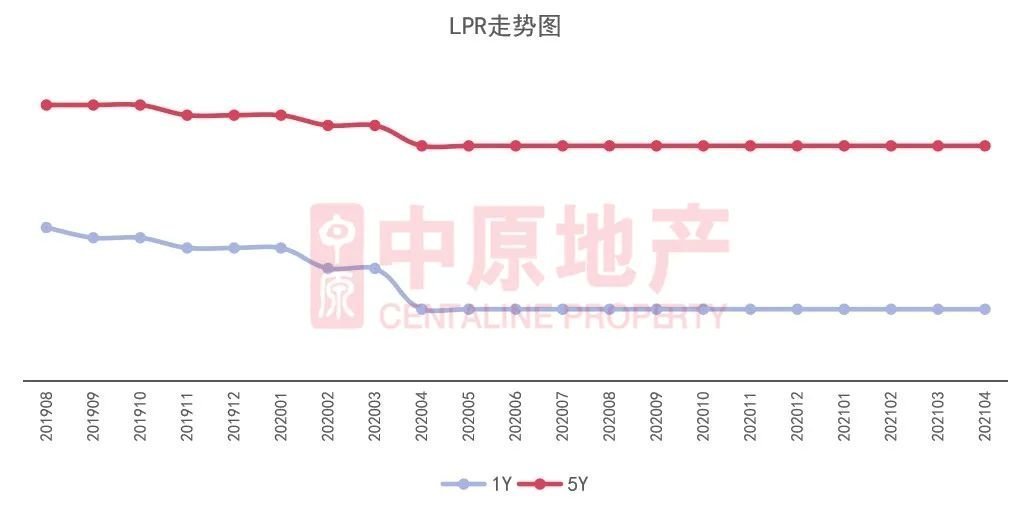

LPR连续12月保持稳定

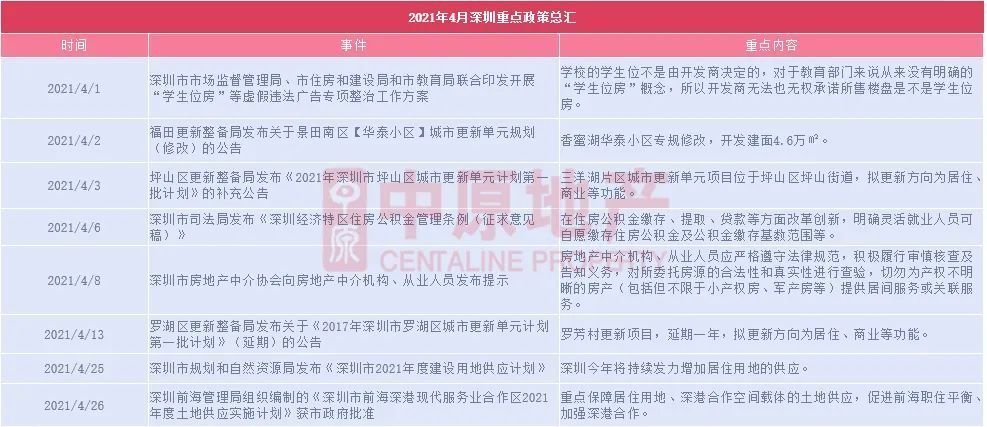

多城楼市调控持续收紧

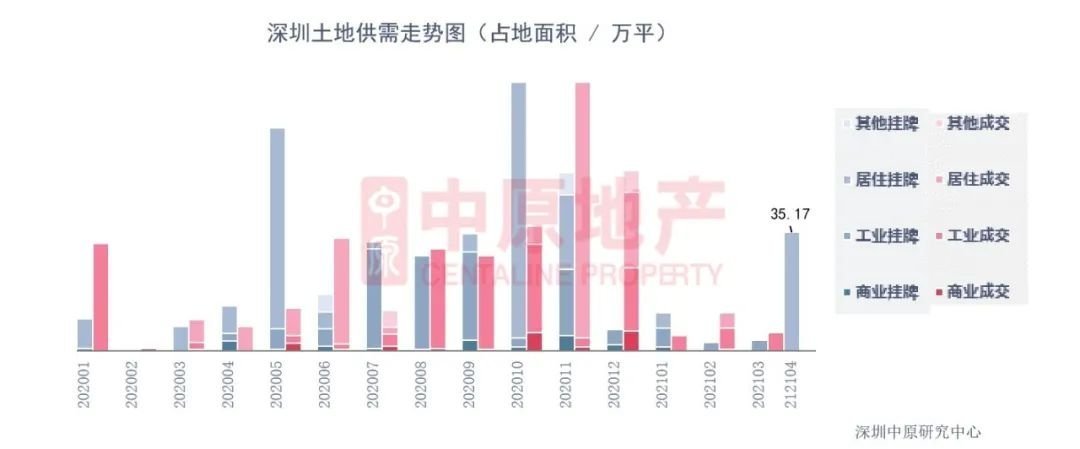

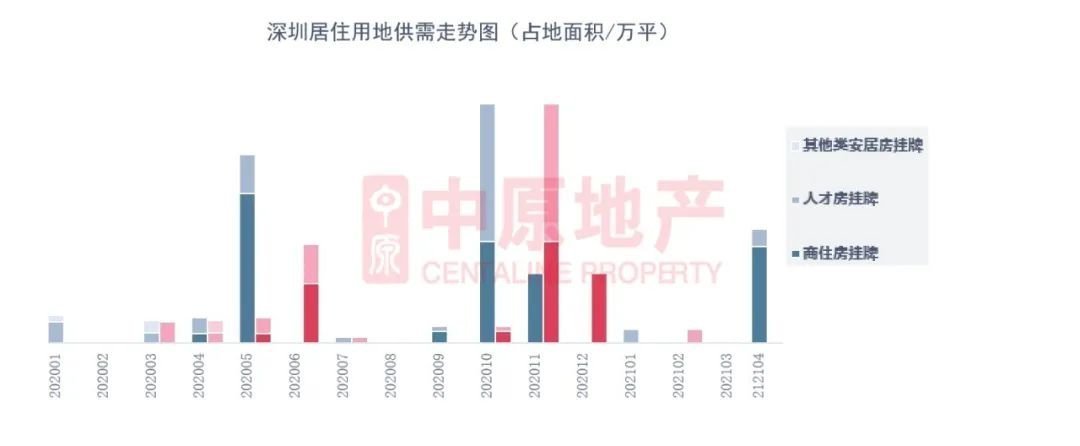

深圳持续增加居住用地供应

财新制造业PMI大幅上升

LPR连续12月保持稳定

多城楼市调控持续收紧

深圳持续增加居住用地供应

深圳商业银行房贷利率情况

02 土 地 市 场

挂牌:共6宗 含6宗居住用地

成交:共0宗 含0宗居住用地

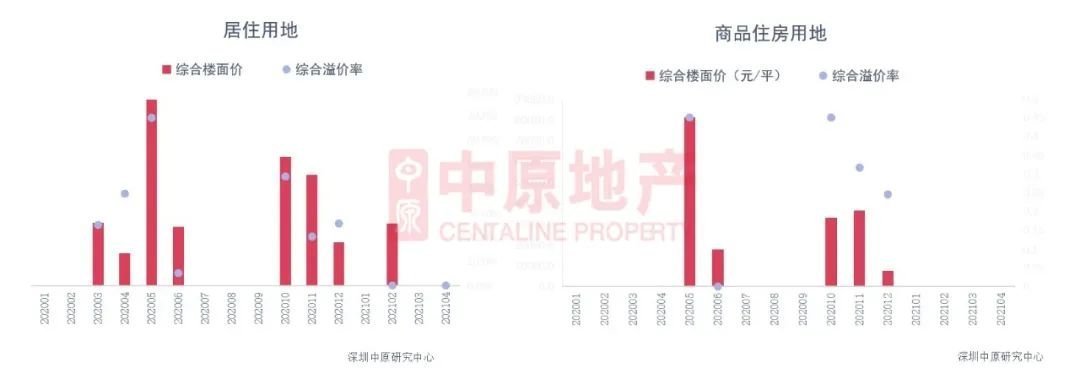

土地挂牌大幅回升

无居住用地成交

02 新 房 市 场

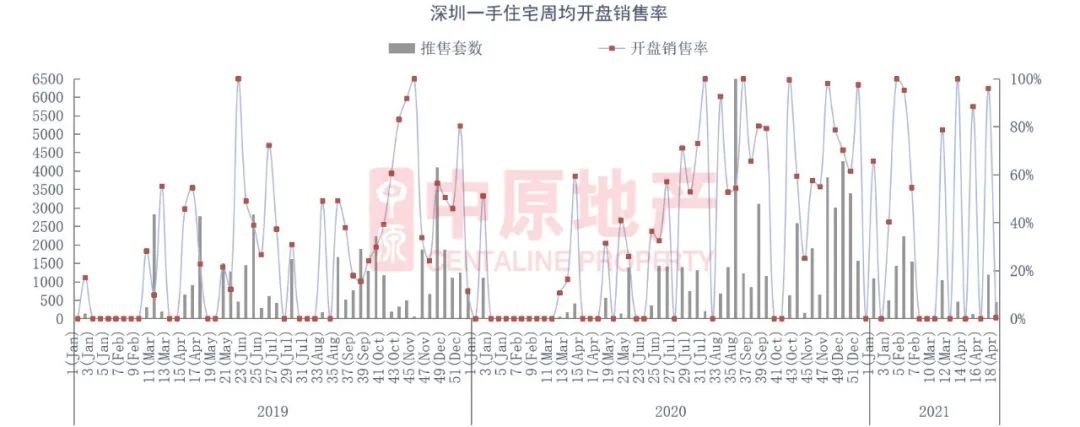

新房市场网签降至五千套 下滑超2成七项目获批 三项目入市公寓成交量大幅增加,均价回落豪宅成交量价齐跌

新房市场概览

公寓成交占比连续三个月上升至超2成

新房市场网签套数下滑超2成

七项目获批 三项目入市

访客指数快速快速下滑

新房住宅网签量下滑超三成

新房住宅整体开盘去化超七成

新房住宅去化时间下滑至4.3个月

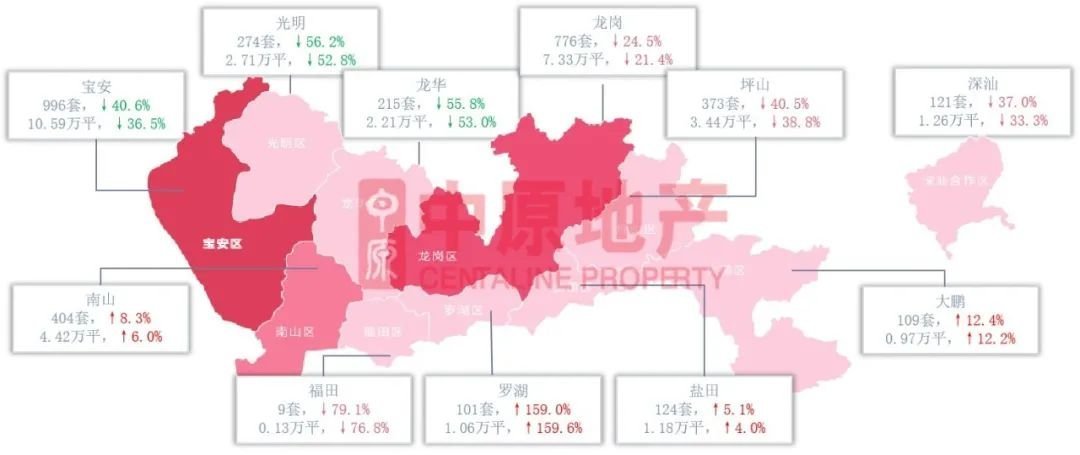

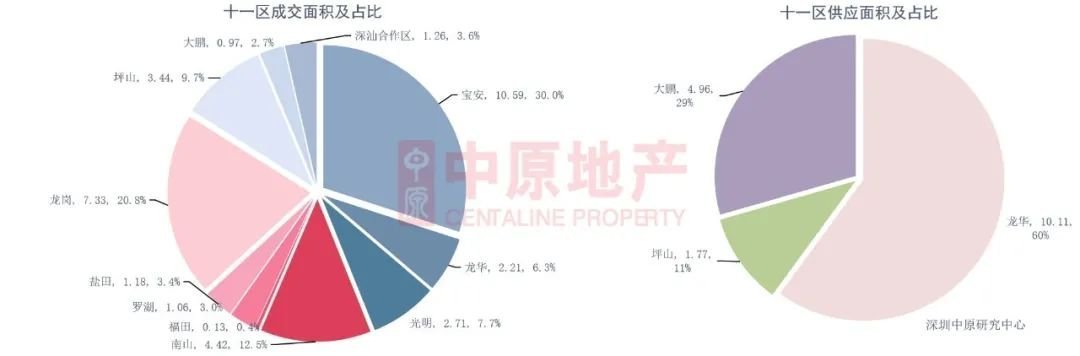

宝安区成交量居首

龙华区供应占比六成

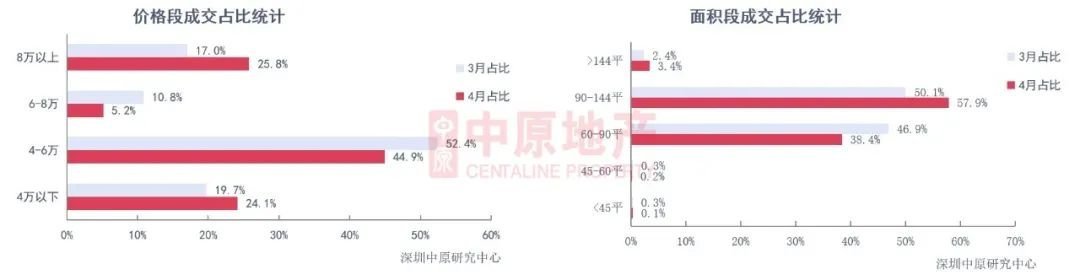

90-144平成交占比超5成

6万+成交占比连续四个月回升

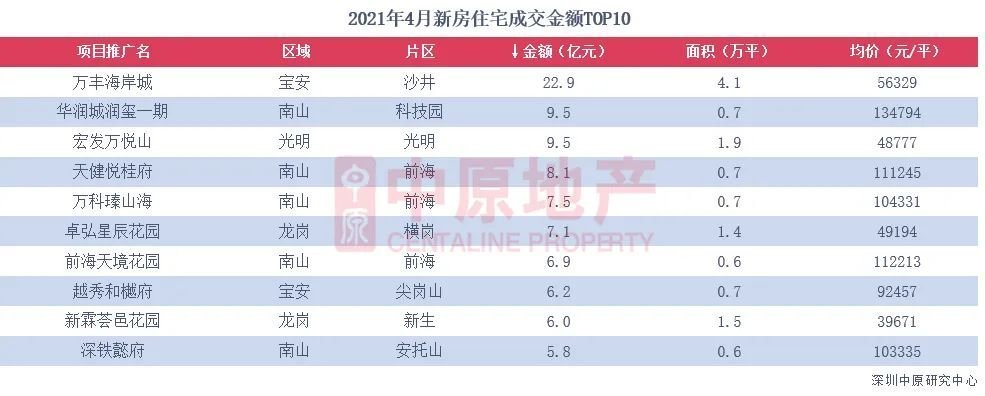

万丰海岸城网签套数居首

万丰海岸城成为网签金额

海岸集团网签面积位居榜首

海岸集团获得开发商成交金额

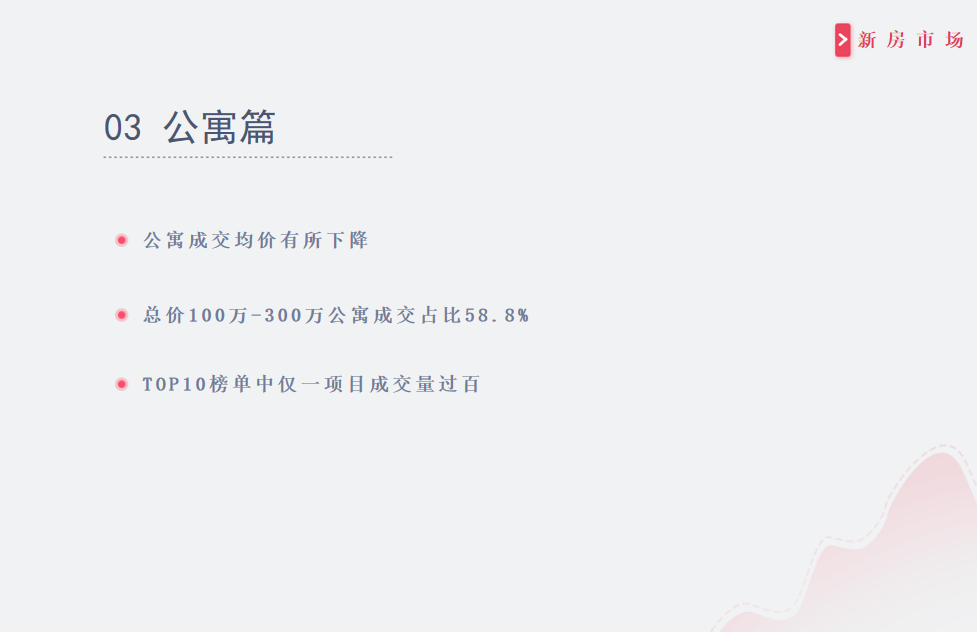

公寓成交均价有所下降

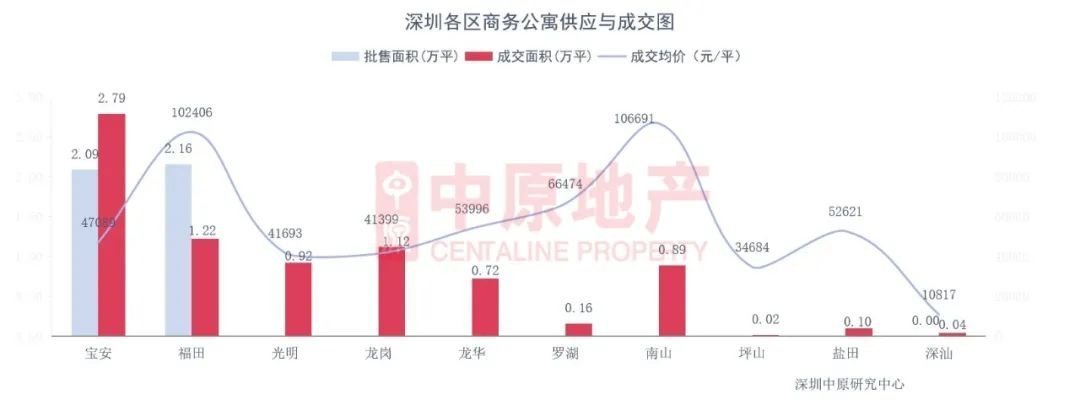

宝安区、福田区均有新增供应

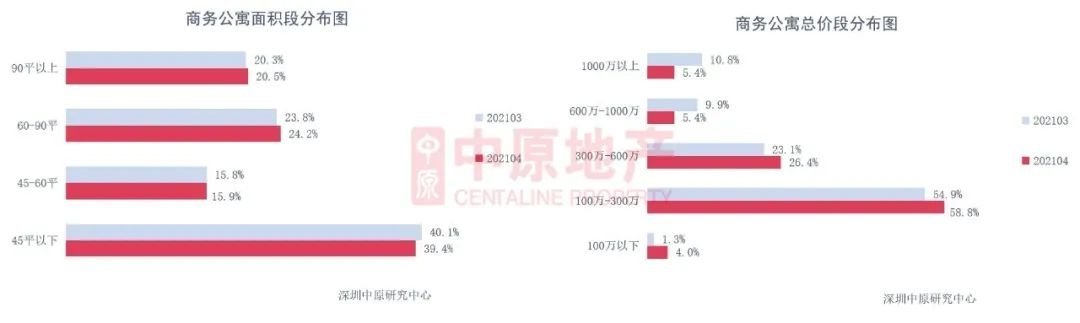

总价100万-300万公寓成交占比58.8%

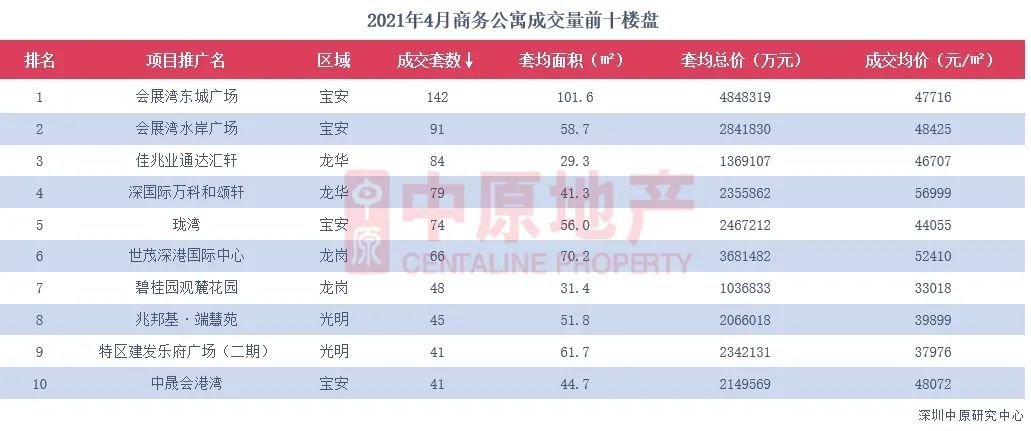

10榜单中仅一项目成交量过百

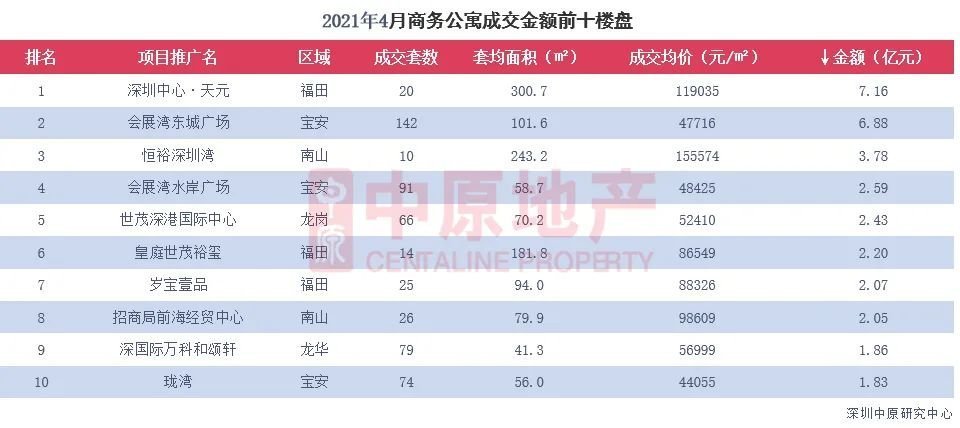

深圳中心·天元位居成交金额榜首

无豪宅项目获批 无豪宅项目推出

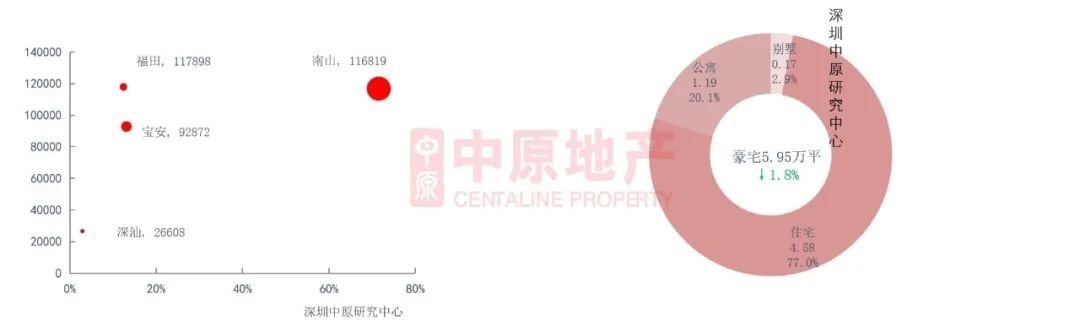

住宅类豪宅成交占比超七成

万科瑧山海占据千万豪宅榜首

1000-2000万豪宅占比超七成

中原研判

03 二 手 住 宅

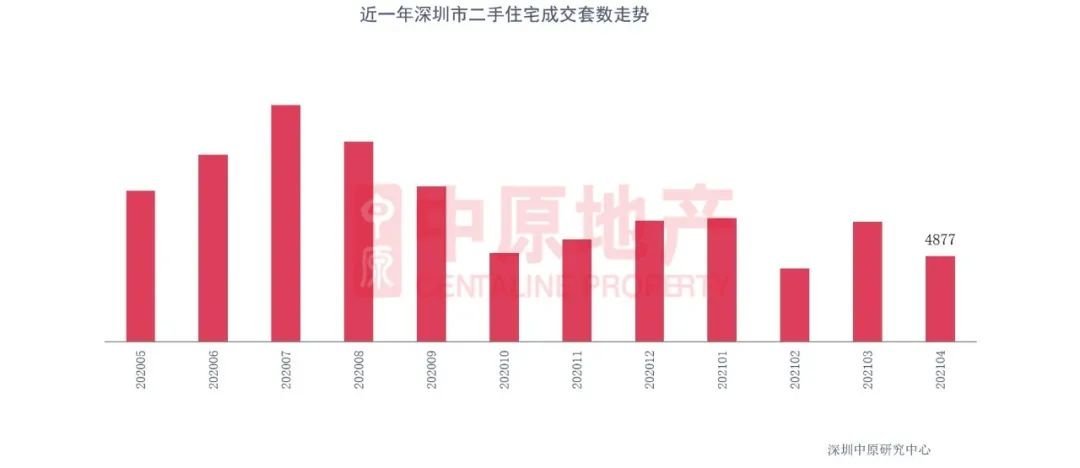

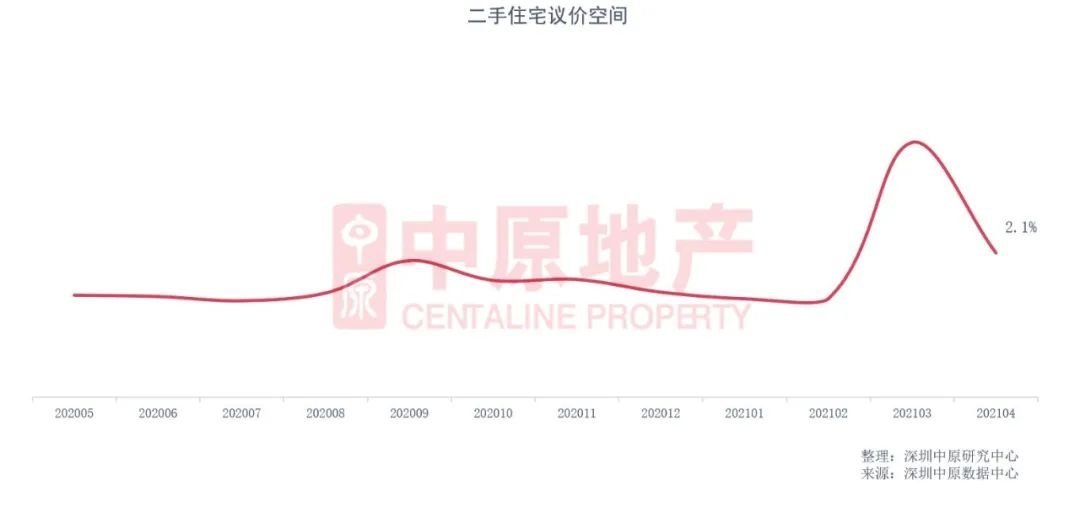

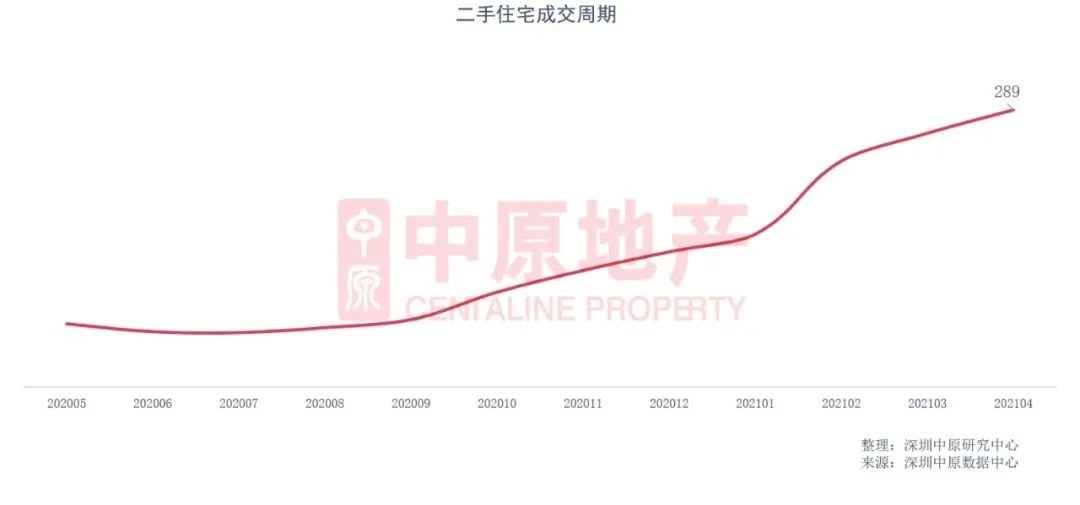

全市过户套数下降近三成龙岗区成交套数且跌幅议价空间回落至2.1%成交周期进一步拉长

二手市场概览

全市过户套数下降近三成

龙岗区成交套数且跌幅

客带看指数升至199.5

议价空间回落至2.1%

成交周期升进一步拉长

投资占比下滑至27.2%

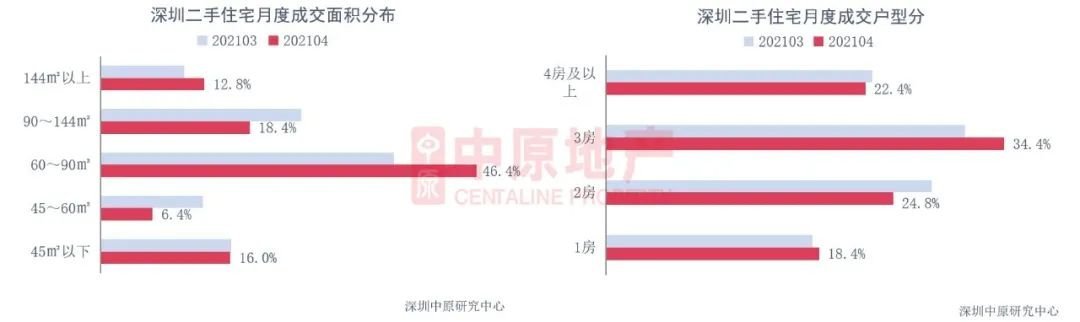

350-500万价段成交占比超两成

3房户型成交占比升至34.4%

中 原 研 判

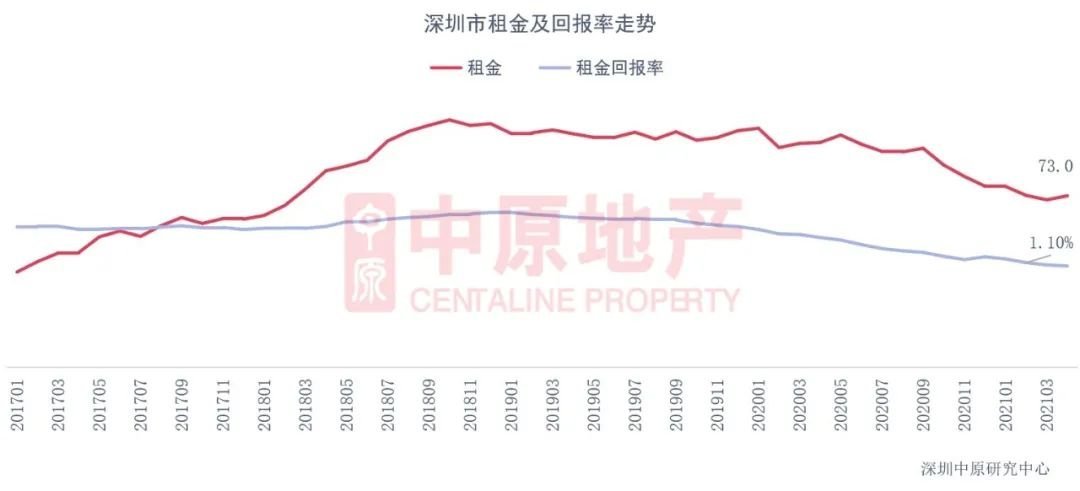

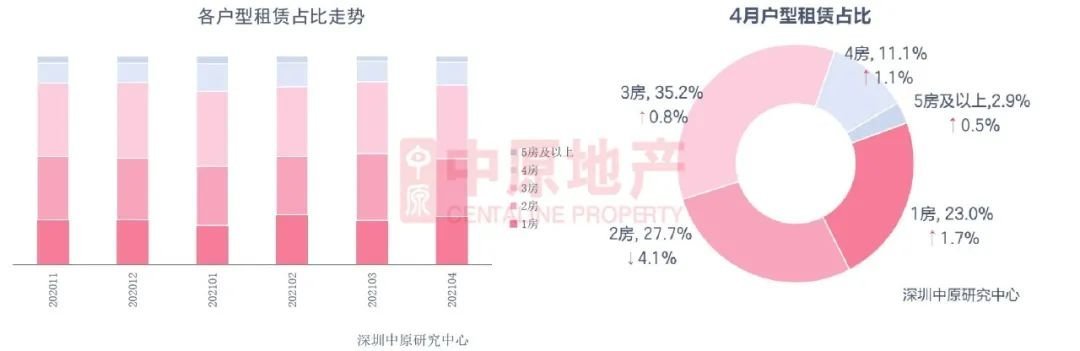

02 租 赁 市 场本月租金微升盐田区租金涨幅1房租赁占比升幅4月租金微涨

盐田区租金涨幅

宝安租赁占比涨幅

1房租赁占比升幅

中 原 研 判

04 商 办 市 场

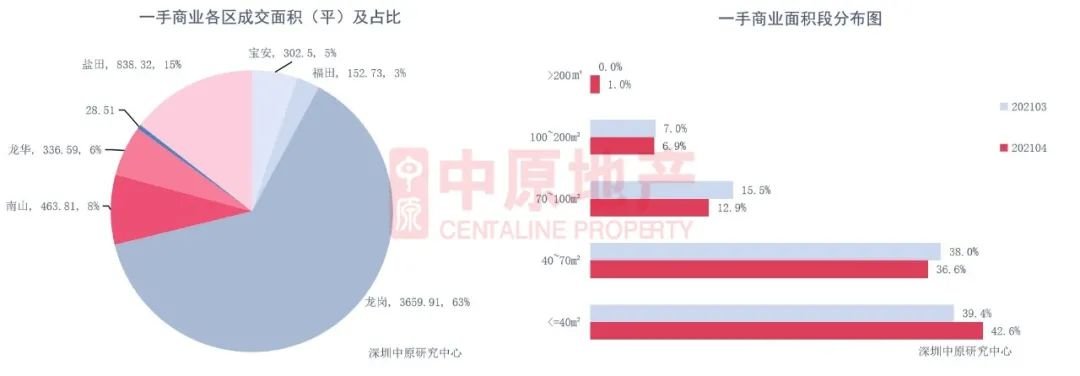

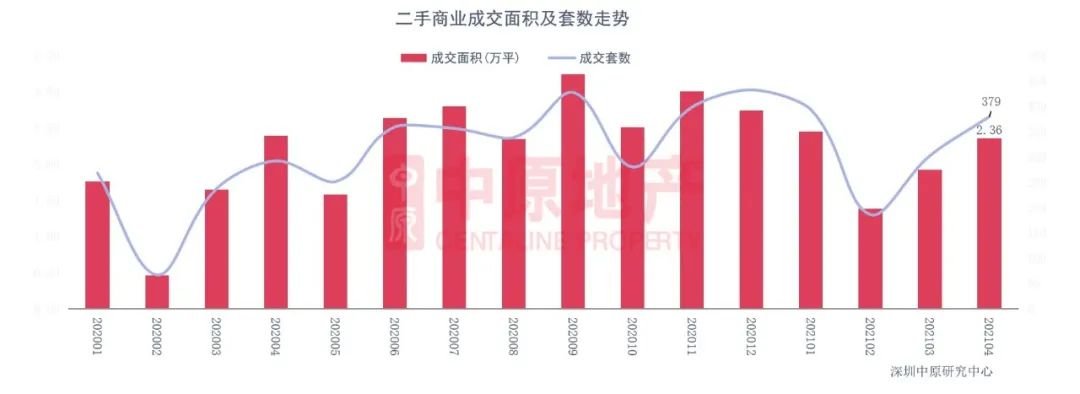

商业市场供应大幅提升成交有所回升一手办公套均132.43平二手办公套均仅83.8平

一手商业:供应大幅提升,成交回升

一手商业:40平以下面积段占比超四成

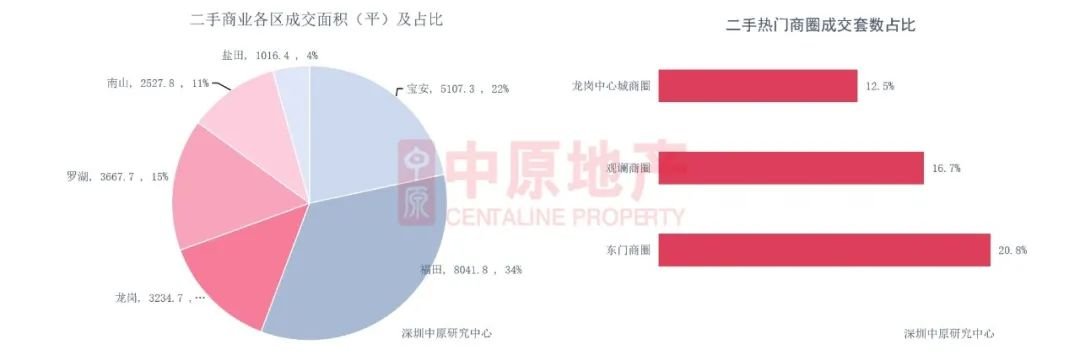

二手商业:成交上升

二手商业:福田区占比34%

05 办 公 市 场

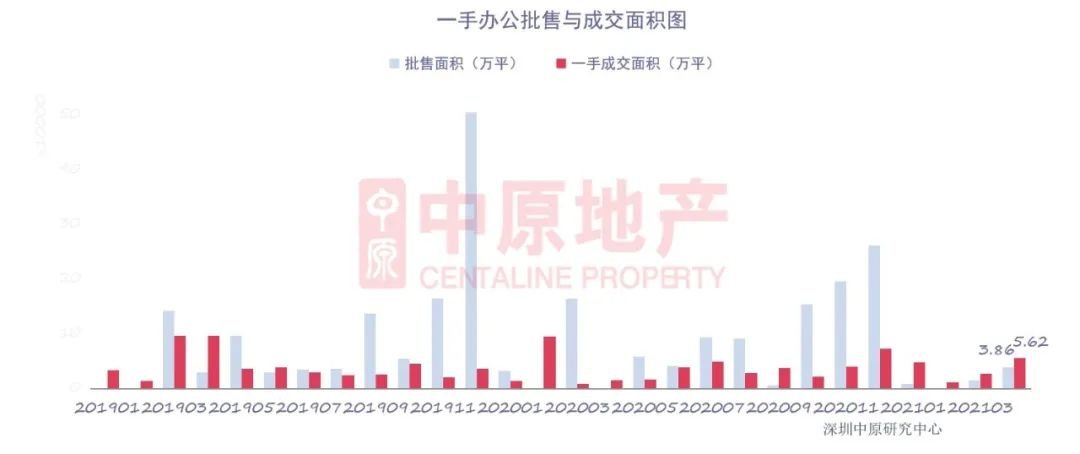

一手办公:两办公项目获批一手办公:10中仅两项目套均面积超200平二手办公:成交面积下滑二手办公:福田区二手办公占比48.8%一手办公:两办公项目获批

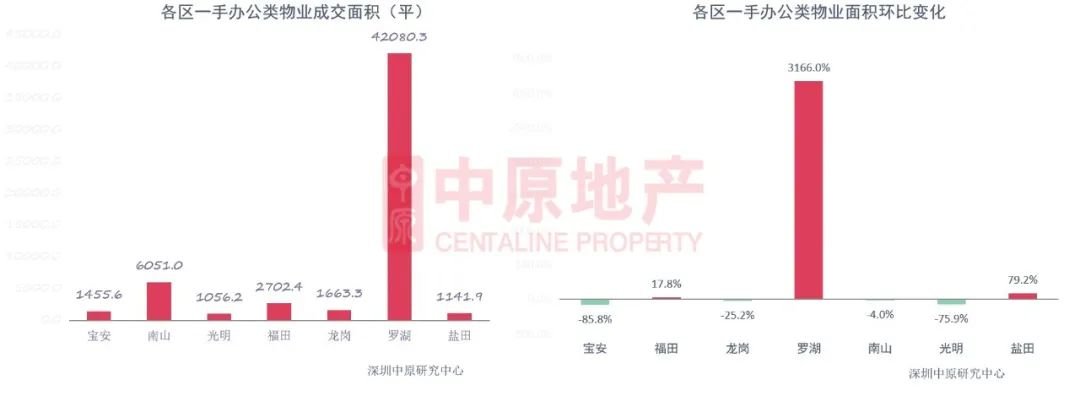

一手办公:罗湖成交面积,南山、福田紧跟其次

一手办公:10中仅两项目套均面积超200平

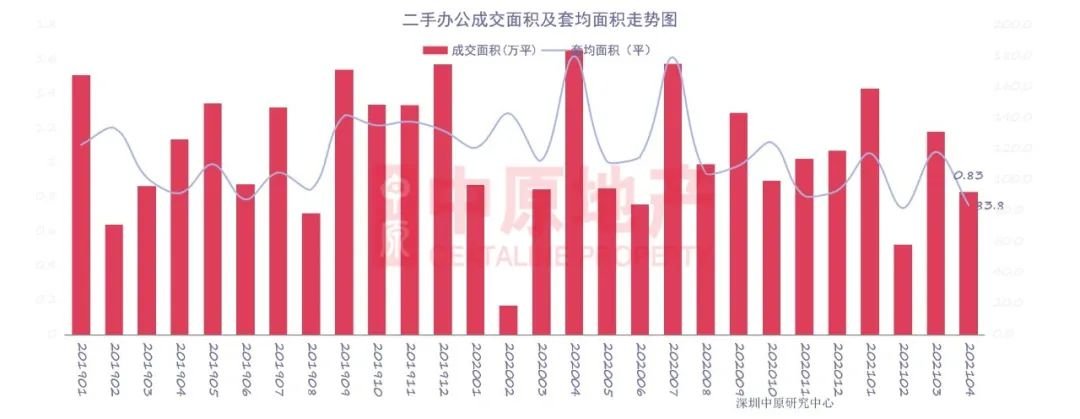

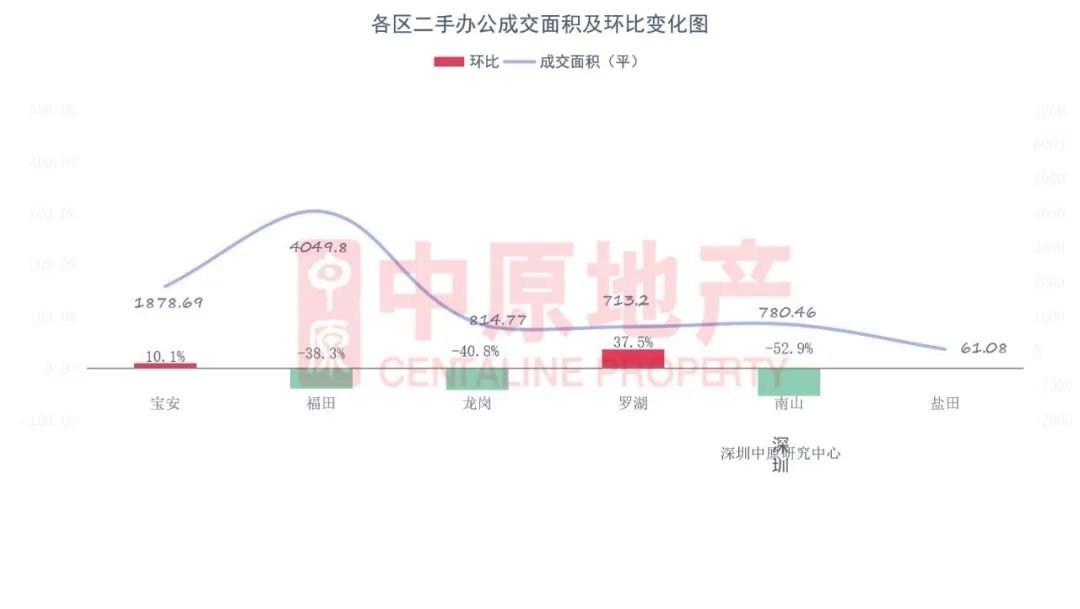

二手办公:成交面积下滑

二手办公:福田区二手办公占比48.8%

中原研判

中原大咖

2021-05-12 16:43:57

中原大咖

2021-05-12 16:43:57