手机看新闻

中原大咖2021-05-14 09:26:36

中原大咖2021-05-14 09:26:36深圳中原研究中心-临深楼市2021年4月报

临深三市:新房供应再创年内新高

临深三市:新房成交仅东莞上涨

临深三市:去化周期齐涨

东莞临深片区包括:松山湖、清溪、凤岗、黄江、大朗、大岭山、长安、虎门、塘厦。

2 东莞楼市

视点:东莞楼市持续加码调控,规范房地产市场秩序

4月东莞共计1宗居住用地成交,2宗挂牌,成交用地占地面积约为4.5万平(位于万江区,非临深地区),环比↓85.8%;楼面均价为1815.6元/平,环比↓86.2%。主城区土地供不应求,优质地块吸引众多房企竞拍。

截止2021年4月底,虎门镇宅地成交量。

土地:东莞居住用地成交详情

4月居住用地成交详情。

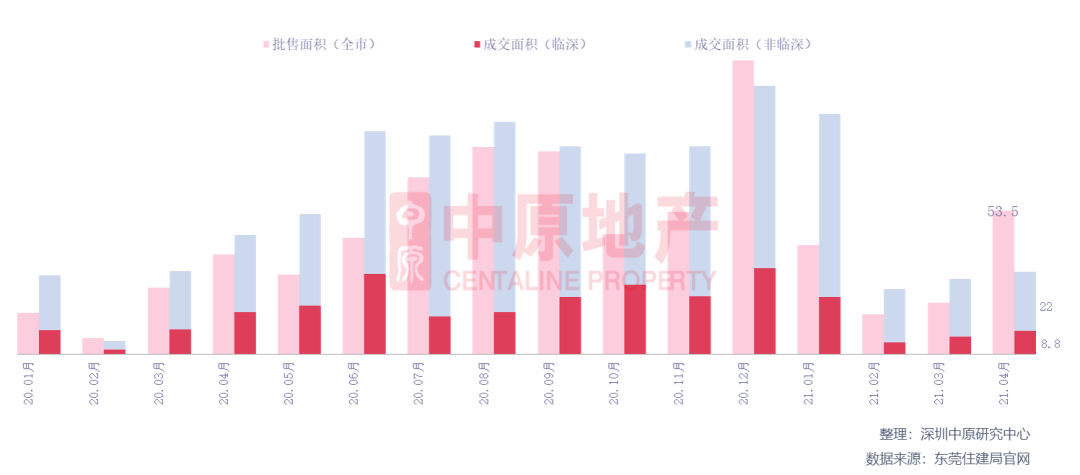

全市:新房供给激增,成交低位运行

4月东莞新房住宅批售4801套,环比↑172.6%,面积53.5万平,环比↑178.9%。下半月有13个项目上市,推出共计3222套商住用房,占4月供应量的67%。4月房企集中供货,或由于房企对“五一”期间成交存在较高的预期。

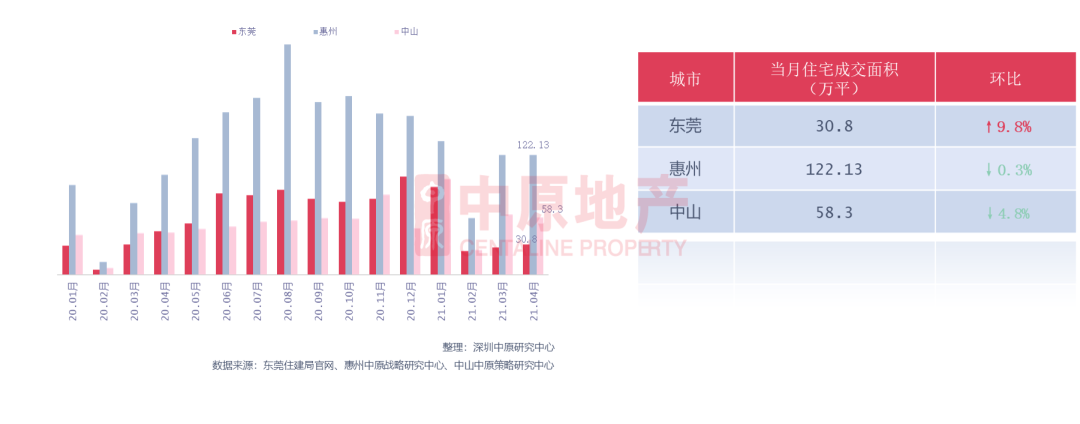

4月东莞新房住宅成交2664套,环比↑15.7%;成交面积30.8万平(临深8.8万平、非临深22.0万平),环比↑9.8%。随着新政出台,限购限贷加码,严查资金来源,导致部分客户失去购房资格,楼市买方存在观望情绪,成交量虽有微幅上涨,但仍为近年低位。4月供需不协调,房企提前放量预期5月房市行情将迎来转变。

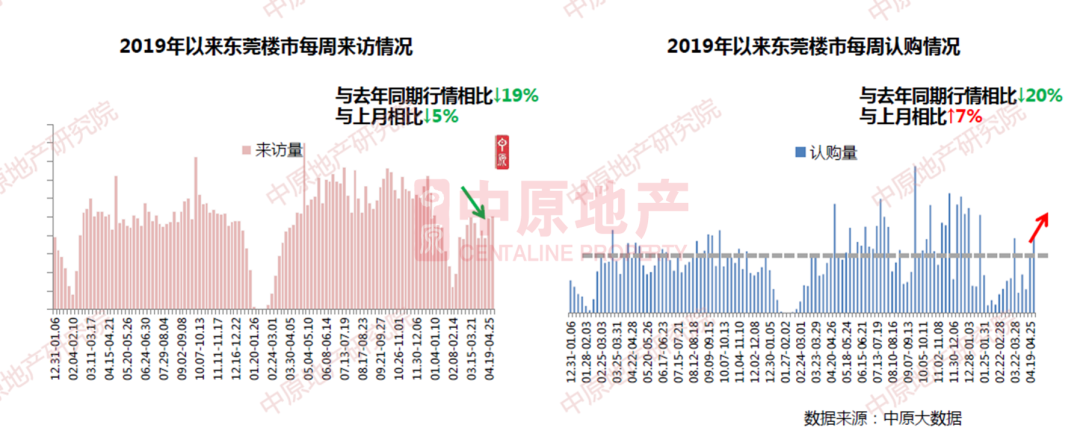

全市:来访认购量持续走低

今年4月东莞楼市热度一般,来访认购低位运行,市场持续观望;但本月中下旬部分项目重启中介带客,周带看量和周认购量都有所回升,在下半个月行情带动下,月认购量环比上涨7%;2.27新政下客户首付压力大,贷款额度收紧,严查购房资格,买方市场观望情绪仍旧较浓;春节后市场一直处于复苏的势态,但速度较为缓慢,来访量与认购量较去年同期有近20%跌幅(疫情早期积累了较多潜在客户和项目,去年4月楼市来访认购量得到一波“报复式”的增长)。

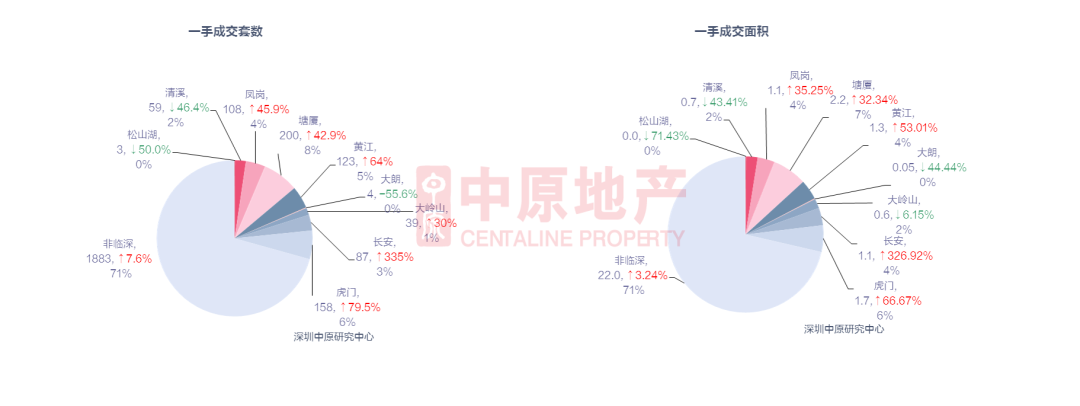

临深:长安成交量大幅上涨

4月东莞临深片区新房住宅成交781套,环比↑41.5%;共计8.8万平,环比↑30.5%。

临深片区成交前三为塘厦、虎门与黄江。塘厦4月表现亮眼,成交总量为临深。长安4月由于万科臻山府集中交易,拉动区域成交走高,环比达到326.9%,涨幅为全市。清溪、松山湖和大朗由于主流项目缺乏,大部分为尾货项目,导致同比下滑明显。

全市:新房市场成交10

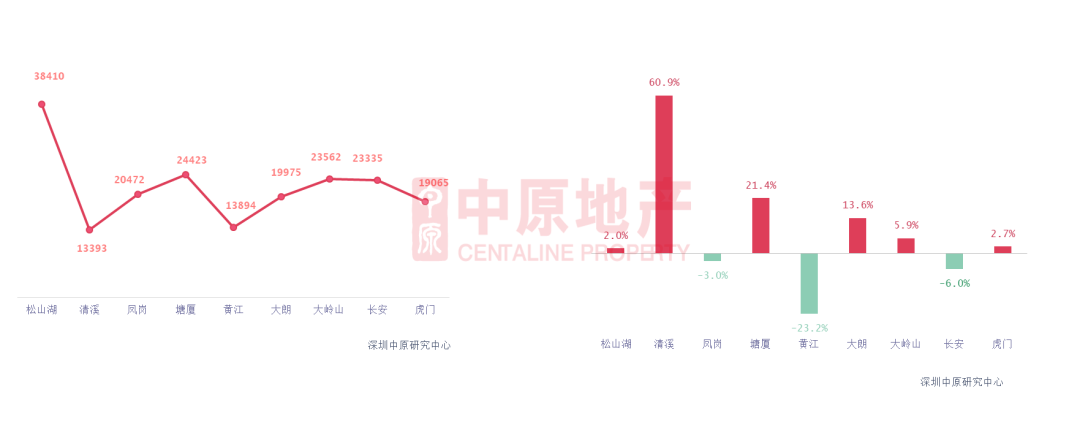

临深:清溪二手成交均价大幅上涨

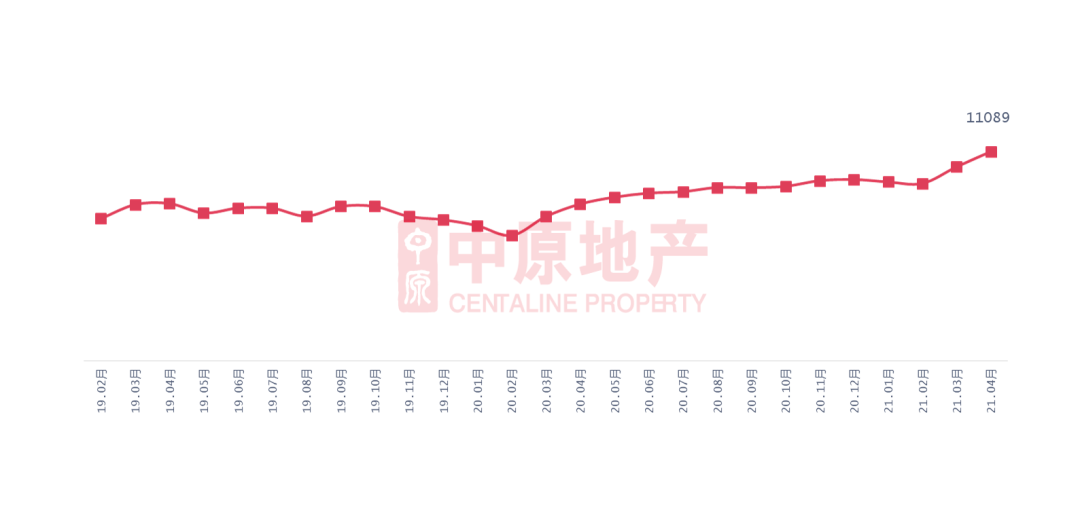

4月二手住宅均价片区依然为松山湖,成交均价为38410元/平,环比↑2.0% 。

临深片区中黄江二手成交均价跌超20%,清溪、塘厦和大朗二手成交均价明显上涨,其中清溪涨幅超60%,其他各区涨跌幅不明显。

全市:二手成交量保持低位

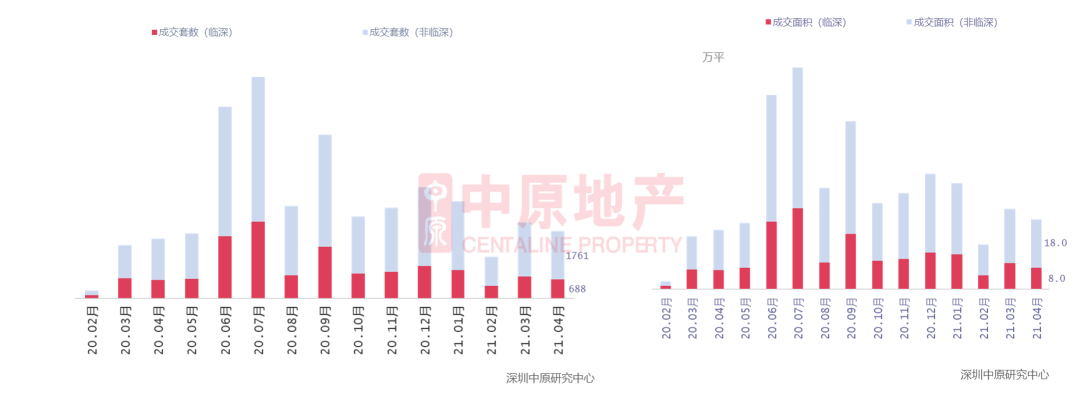

4月东莞二手住宅成交2449套(临深688套、非临深1761套),环比↓11.3%;成交面积26.0万平(临深8.0万平、非临深18.0万平),环比↓13.1% 。4月东莞二手成交量环比下跌,可见调控政策加码,银行贷款额度收紧、严查“经营贷”,加强二手房交易管控等措施对二手楼市起了一定抑制作用。

临深:二手成交量虎门连续6个月

4月东莞临深片区二手住宅成交688套,环比↓13.5%;面积共计8.0万平,环比↓17.2%。虎门连续6个月为成交量。

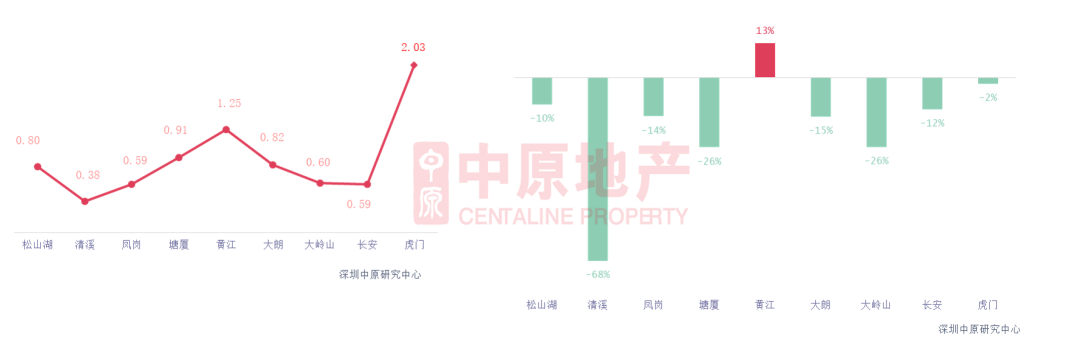

从成交量变动幅度来看,临深各区除黄江外都呈现不同程度的跌幅,清溪也由上个月交易面积涨幅转为跌幅。

东莞市场小结

4月东莞新房住宅批售4801套,环比↑172.6%,面积53.5万平,环比↑178.9%。下半月有13个项目上市,推出共计3222套商住用房,占4月供应量的67%。4月房企集中供货,或由于房企对“五一”期间成交存在较高的预期。4月东莞新房住宅成交2664套,环比↑15.7%;成交面积30.8万平(临深8.8万平、非临深22.0万平),环比↑9.8%。随着新政出台,限购限贷加码,严查资金来源,导致部分客户失去购房资格,楼市买方存在观望情绪,成交量虽有微幅上涨,但仍为近年低位。

4月东莞二手住宅成交2449套(临深688套、非临深1761套),环比↓11.3%;成交面积26.0万平(临深8.0万平、非临深18.0万平),环比↓13.1% 。4月东莞二手成交量环比下跌,可见调控政策加码,银行贷款额度收紧、严查“经营贷”,加强二手房交易管控等措施对二手楼市起了一定抑制作用。4月东莞二手住宅成交均价为18635.0元/㎡,环比微幅上涨。4月二手住宅均价片区依然为松山湖,但环比有所下跌。

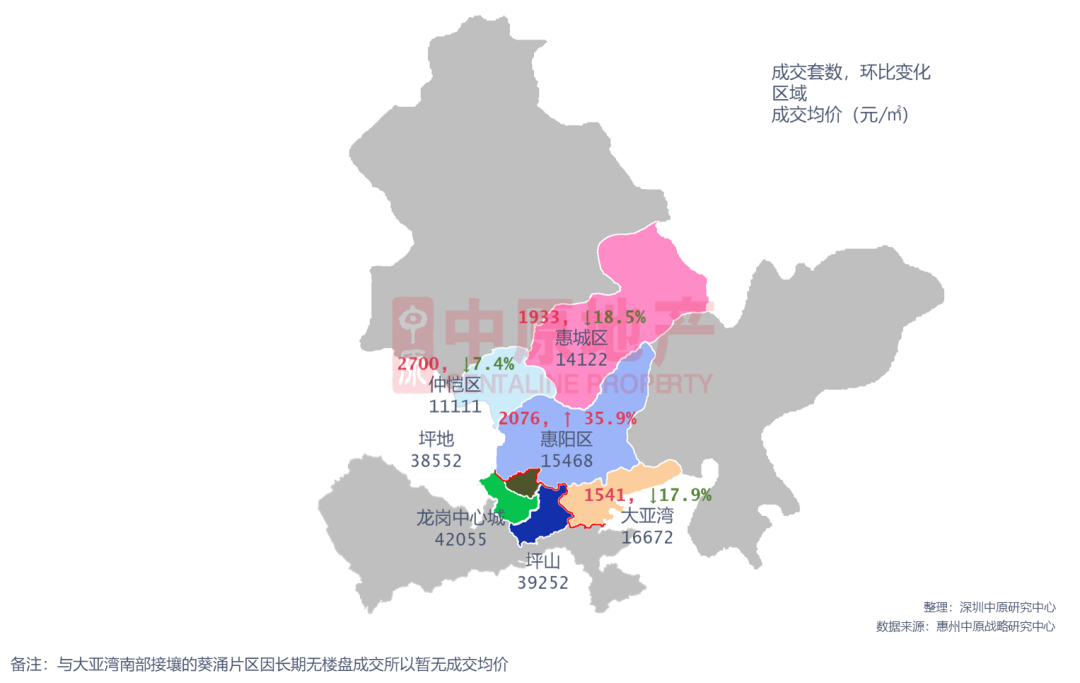

惠州临深片区包括:惠城区、仲恺区、惠阳区、大亚湾区。

3 惠州楼市

视点:惠州全域被纳入深圳都市圈

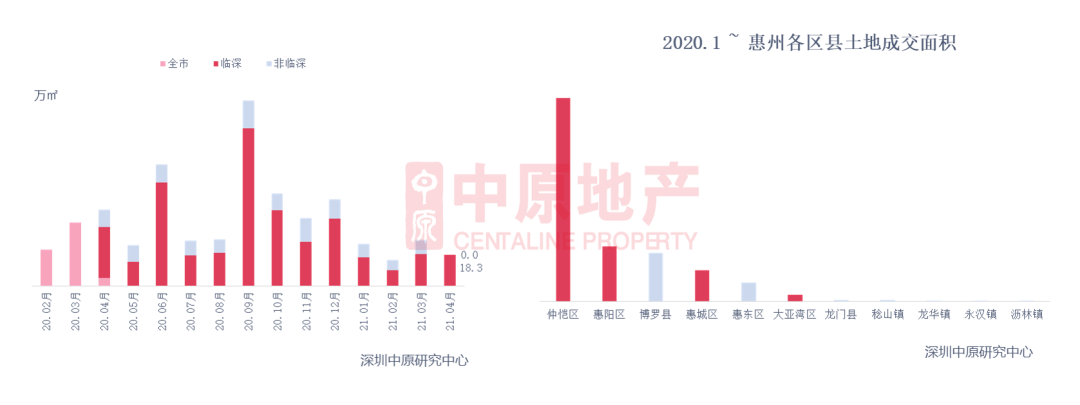

土地:共计9宗居住用地成交

4月惠州居住用地共计13宗挂牌,9宗成交,总成交占地面积为18.3万平(18.3万平都为临深区域),环比↓31.2%;楼面均价为4515.47元/平,环比↑19.1% 。1宗地流拍,位于大亚湾澳头深涌地段。

截止4月底,临深片区仲恺区居住用地成交量保持,再新增2宗成交,总占地面积升至300.22万平,远超其他地区。惠阳区单月土地成交量,总占地面积达72128万平。

土地:惠州居住用地成交详情

4月居住用地成交详情。

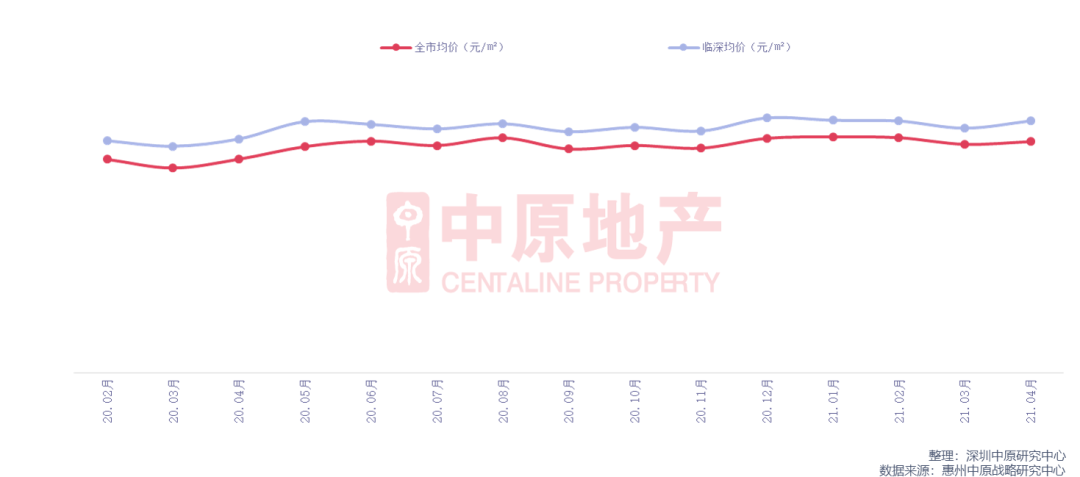

全市:房源充足,营销面继续发力

4月惠州新房住宅批售23356套,环比↑51.2%;批售面积238.8万平,环比↑46.2%。多个项目集中开盘,4月供应量大幅增加,其中惠城区、仲恺区和大亚湾均是推新主力区域。市场短期呈现“供过于求”的局面,临深片区都面临库存压力较大的问题。

4月惠州新房住宅成交11574套,成交面积122.13万平(临深86.4万平、非临深35.7万平),成交套数和成交面积环比都基本持平,其中仲恺区延续热销态势。

临深:仲恺区新房延续热销势态

4月惠州临深片区新房住宅成交8250套,环比↓5.09%,面积共计86.4万平,环比↓4.9%,成交占地面积占全市成交的70.7%。临深片区仅惠阳区新房成交情况呈上涨态势。

仲恺区成交2700套,面积共计28.1万平,延续热销势态。4月在新房高供应的驱动下,惠州楼市市场交投氛围仍然向好,网签成交整体维稳。

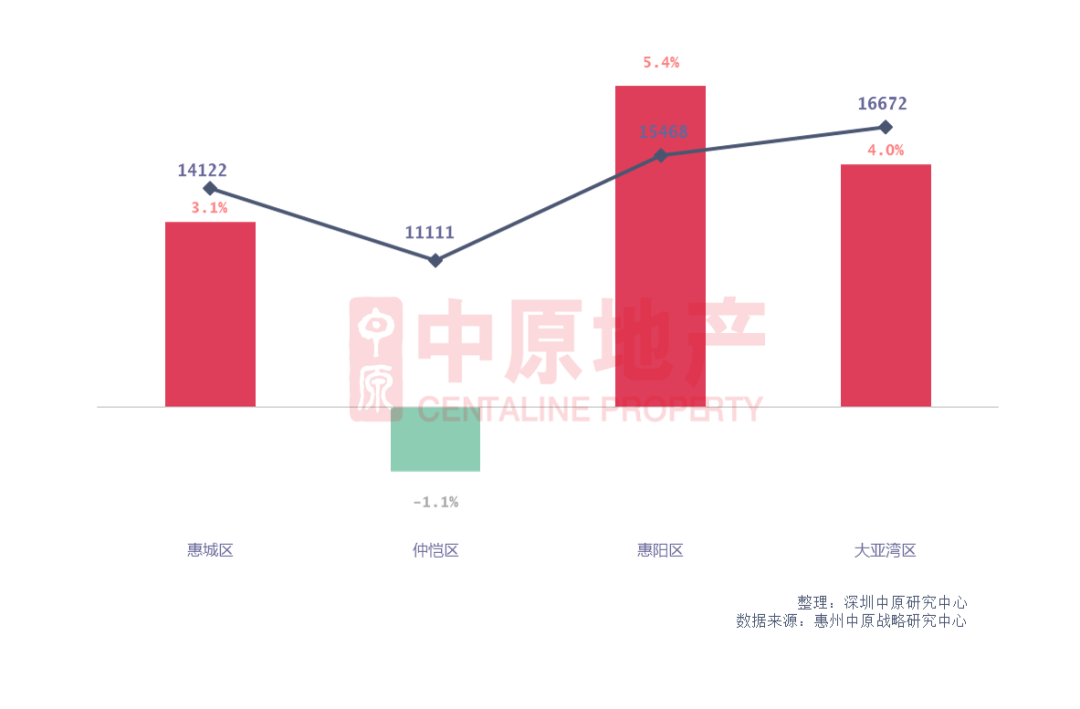

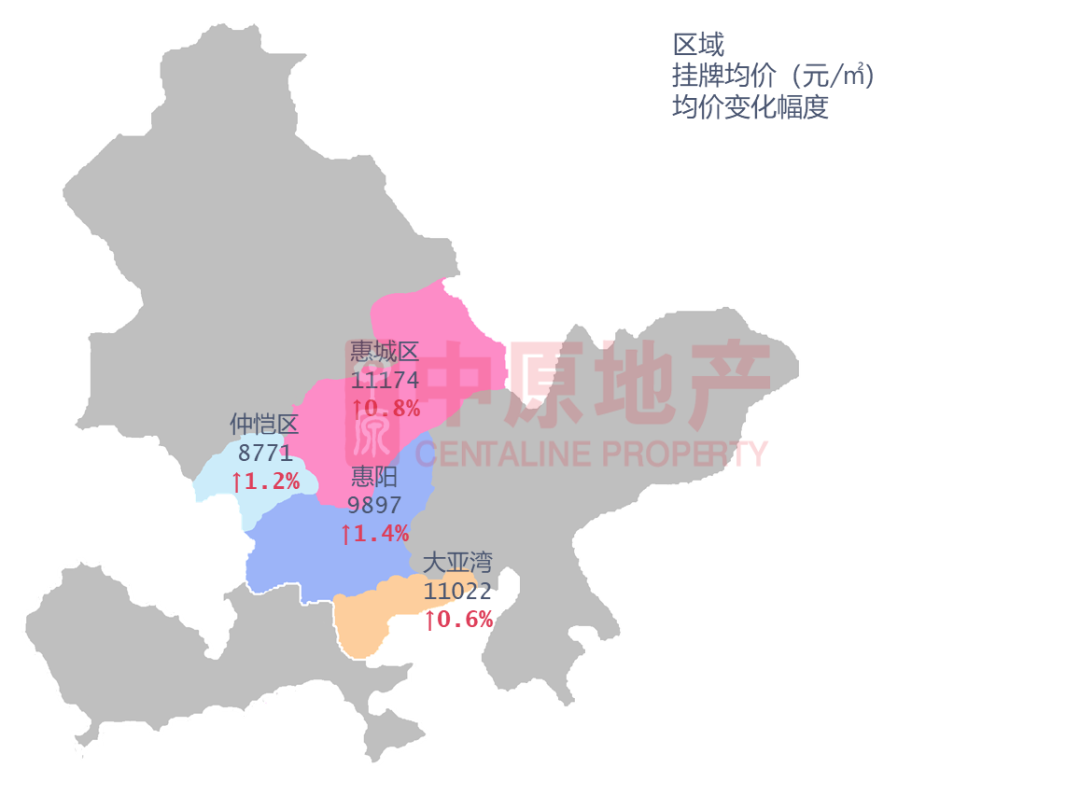

全市:二手住宅报价涨幅明显

惠州市场小结

4月惠州新房住宅批售23356套,环比↑51.2%;批售面积238.8万平,环比↑46.2%。多个项目集中开盘,4月供应量大幅增加,其中惠城区、仲恺区和大亚湾均是推新主力区域。市场短期呈现“供过于求”的局面,临深片区都面临库存压力较大的问题。4月惠州新房住宅成交11574套,成交面积122.13万平(临深86.4万平、非临深35.7万平),成交套数和成交面积环比都基本持平,其中仲恺区延续热销态势。

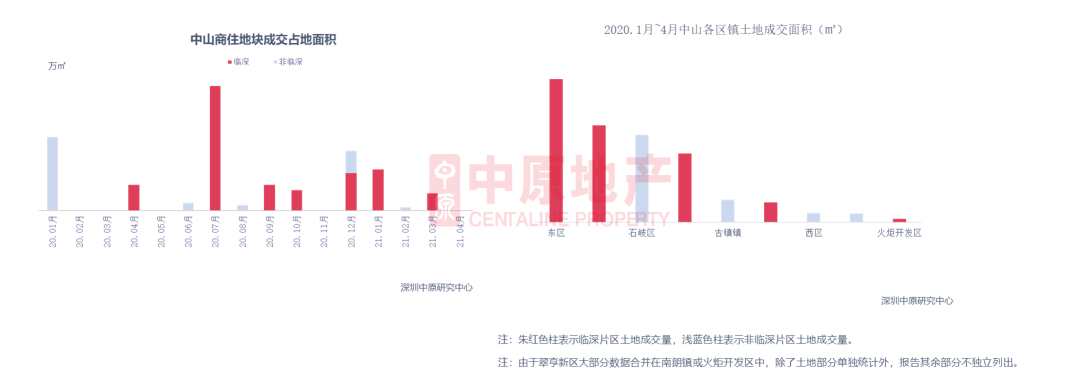

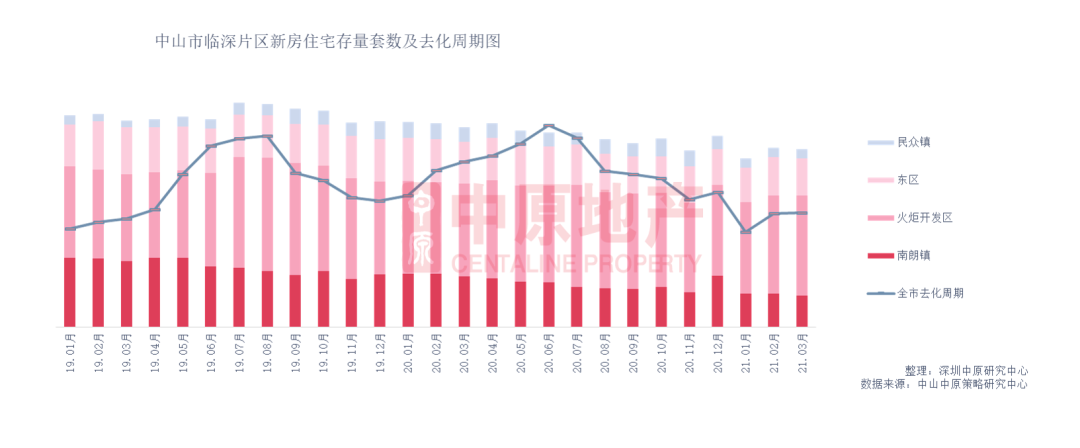

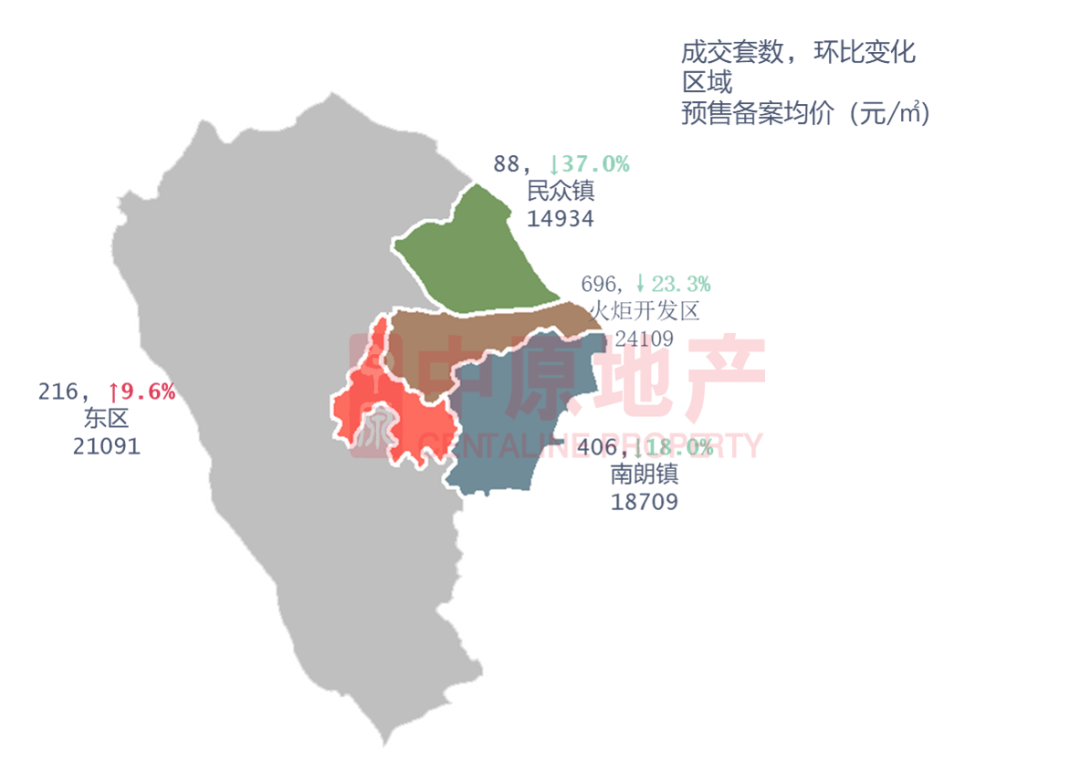

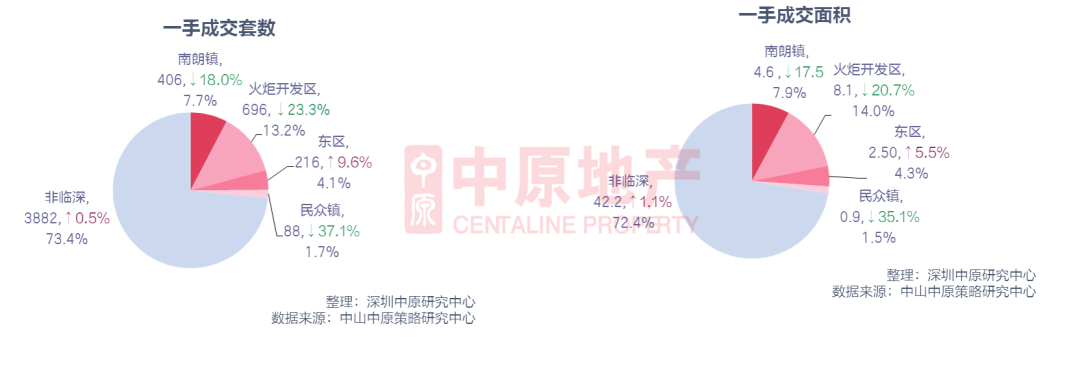

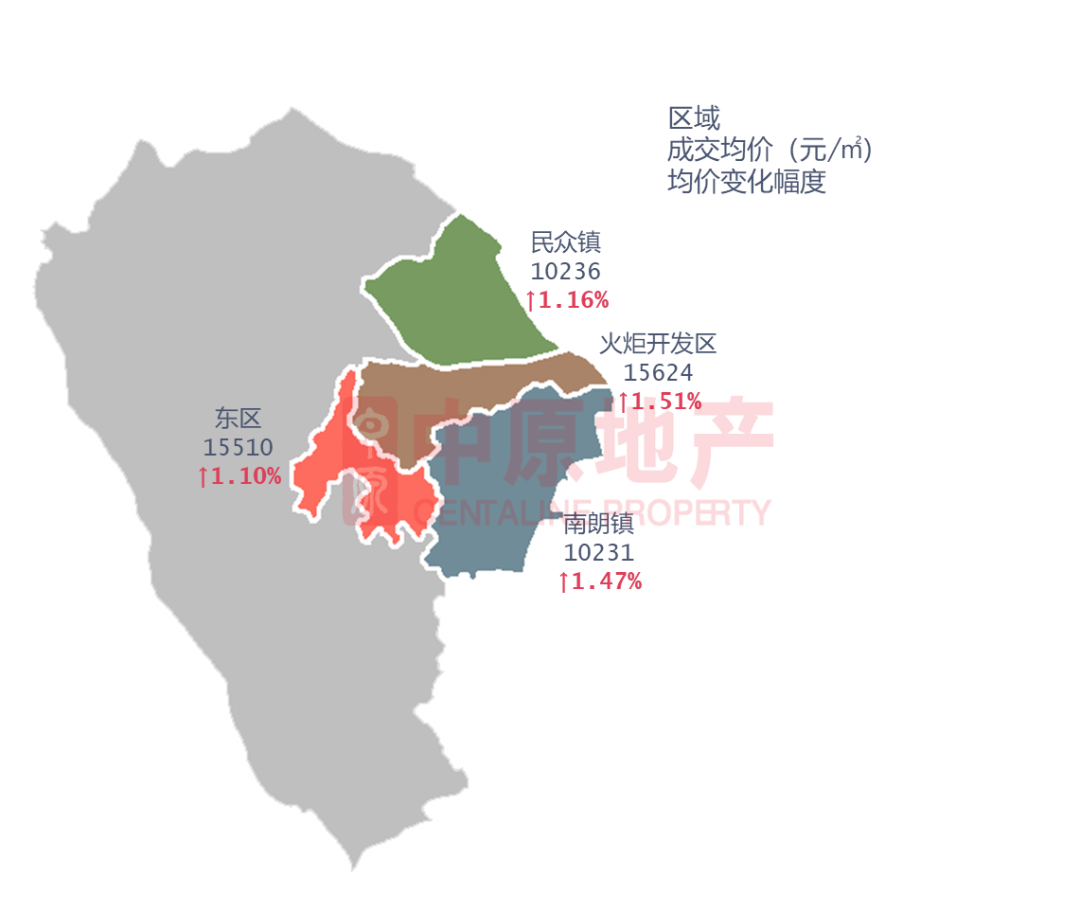

中山临深片区包括:南朗镇、火炬开发区、东区、民众镇。

4 中山楼市

视点:落户政策放宽,房贷持续收紧

土地:无居住用地成交

4月中山无居住用地成交。

截止2021年4月底,居住用地占地面积成交依然是东区。

土地:中山居住用地成交详情

4月中山无居住用地成交。

火炬开发区↓2.5%,民众镇↑3.5%;南朗镇↓0.5%,东区↑1.8%。

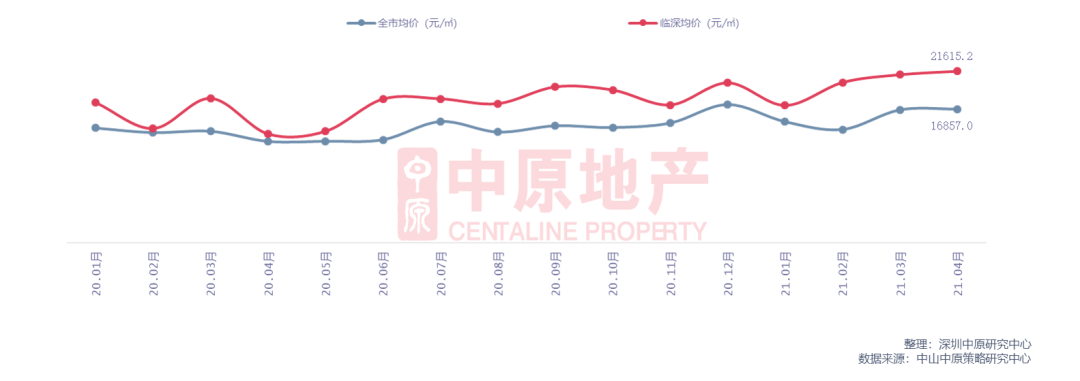

4月中山市全市新房成交均价为16857元/㎡,环比↑0.6%。以东区佳兆业樾伴山(备案均价26984元/㎡)、东区敏捷紫岭天玺(均价33000元/㎡) 、石岐区天明东华阁(备案均价23788元/㎡)、火炬开发区远洋新天地(备案均价24914元/㎡)等为代表的高均价项目集中入市,继续拉高全市均价,但上涨速度明显放缓。

临深:临深片区均价总体稳定

4月临深片区南朗镇备案均价环比↓6.9%,主要因为其锦绣海湾城项目4月均价大幅下调。同样,火炬开发区因远洋新天地项目等项目入市,备案均价达到24109元/㎡,均价涨幅为临深。其余两区维持3月均价不变。

临深:火炬开发区连续9月成交

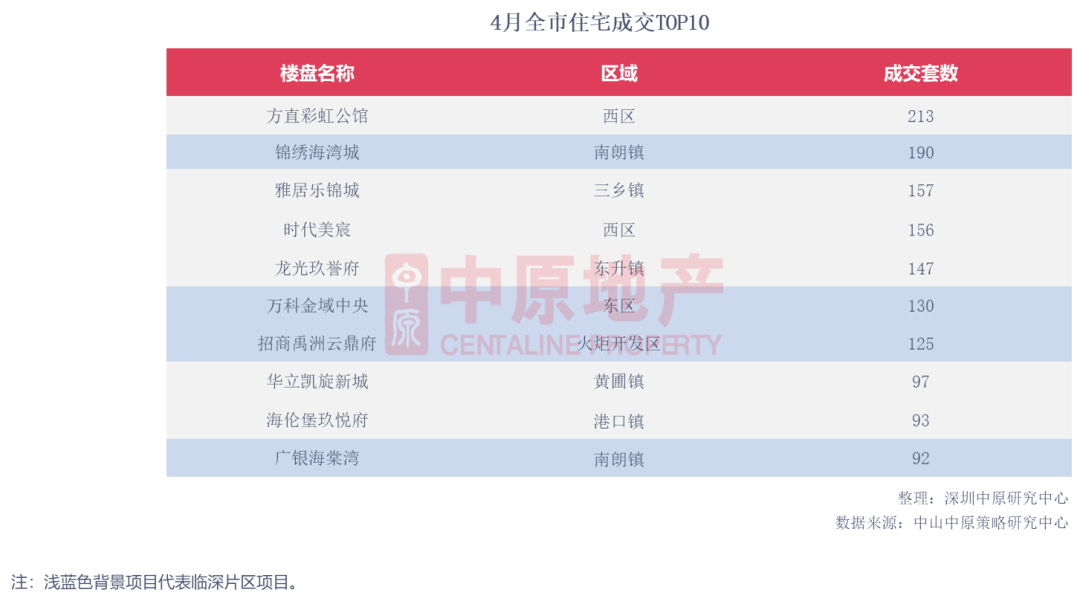

全市:新房市场实际成交10

4月全市住宅成交10。

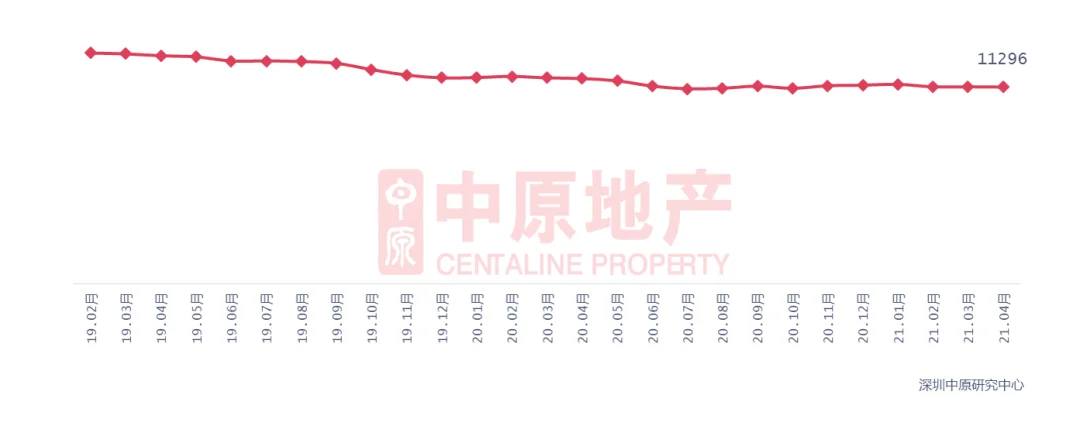

4月中山二手住宅成交均价为11296元/㎡,环比基本稳定,今年1月以来成交价呈现缓慢下行趋势。

中山市场小结

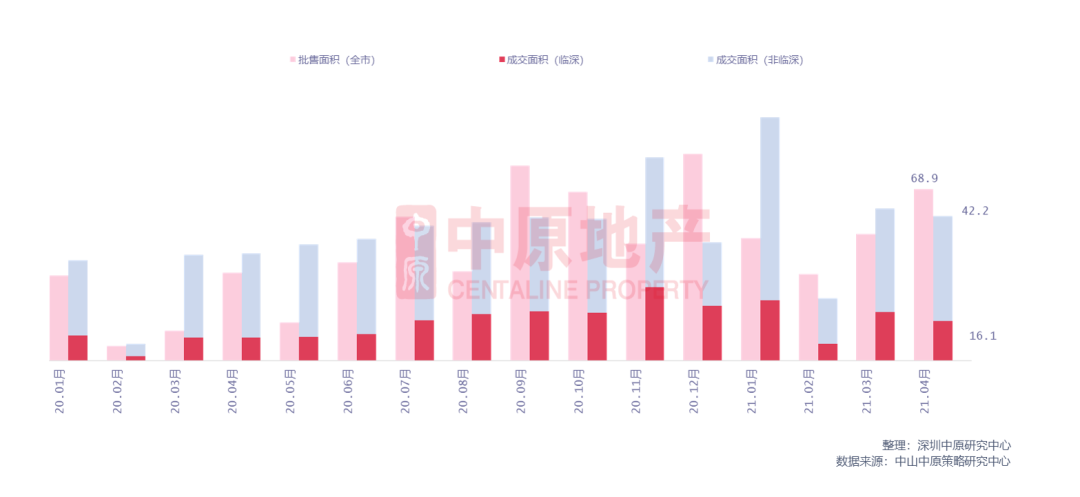

4月中山新房住宅批售6634套,环比上升38.5%,新增供应为东部,火炬开发区、南头镇为主力。新房成交5288套,环比下降5.6%,4月中山新房成交均价上涨,房贷政策收紧,成交量下行。临深片区新房住宅成交1406套,环比下降19.1%,火炬开发区成交696套,连续9月保持临深。临深片区新房成交均价为21615.2元/㎡,涨幅约2.0%。主要由于东区佳兆业樾半山、敏捷紫岭天玺等高均价项目集中入市,造成中山新房成交均价继续呈现上升势态。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

100000元/平方米

12800元/平方米

92400元/平方米

价格待定

12000元/平方米

55327元/平方米

价格待定

55000元/平方米

价格待定

38316元/平方米