手机看新闻

中原大咖2022-07-13 17:53:36

中原大咖2022-07-13 17:53:36中原研究-2022深圳楼市年刊

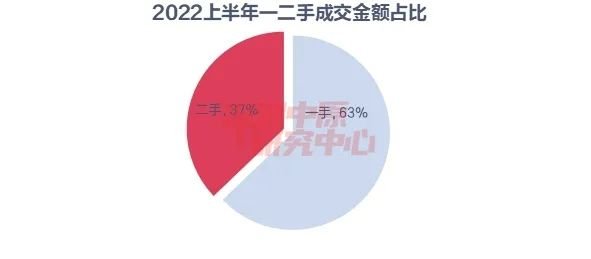

深圳一二手住宅成交占比

2021年二手参考价出台之后,二手房市场成交出现较大的萎缩,月度成交套数接连创下历史新低。而新房虽然热度下滑,但依然是刚需、改善客户的首选,市场仍然以新房为主导。在成交套数占比上,2022上半年一手住宅占比62%,较往年出现较大幅度的上升。在成交金额占比上,一手住宅占比63%,与二手差距仍在扩大。

2022上半年,受疫情和经济压力下行等多重影响,新房市场延续去年下半年以来的降温趋势。在“房住不炒”大背景下,政策略有放松。为了有效刺激需求,降低居民购房压力,央行调整5年期以上LPR利率,降至历史低点,全国多地出台一系列刺激楼市的政策,试图让楼市进一步回归合理范畴。纵观上半年深圳新房市场,打新热不再盛行,多个往年日光盘上半年均出现不同程度的遇冷,近六成楼盘去化率低于五成,购房者积极性明显下降。

从供需方面来看,上半年推售面积164.0万平,同比上升2.8%,但环比下滑了63.0%。受春节效应和疫情爆发影响,二、三月份市场供应跌至冰点,四月份开始供应逐步增加,六月份供应大增,楼盘扎堆上市,导致六月末住宅存量大增,去化时间上升至2021年以来高位。在需求方面,新房住宅半年度成交套数跌至2018年下半年以来的低点,处于近年来的低值,市场信心恢复仍需时间。西部依然是成交最为强劲的区域,占据各区成交量前三;中部的福田、罗湖成交量增长加快。改善户型继续受到市场追棒,大户型占比上半年增长较快,中高端改善型产品逐渐成为市场趋势。

新房供应分析

供应下滑 龙华成供应主力

2022上半年,新房供应量较2021年下半年出现明显下降,但与去年同期相比出现小幅度上升。主要原因是去年下半年开发商现金流面临较大的压力,通过加快项目入市回笼资金导致年底供应大增;而今年由于疫情反复,地缘冲突加大,经济下行,收入预期下降导致居民风险偏好降低,加上楼市刺激政策落空,新房供应明显减少。

上半年新房总批售面积为158.4万㎡,比去年同期上升5.1%,环比下降65.6%。从月度批售及推售面积统计图来看,上半年的批售主要集中于四五六月份,其中六月份批售面积达到74.6万㎡,占比47%位居上半年各月份第一。

上半年推盘面积164.0万㎡,同比上升2.8%,环比下滑了63.0%。从月度批售及推售面积统计图来看,上半年呈明显的阶梯状分布。在春节效应的影响下,1、2月份市场推盘量明显减少,其中2月份新房住宅推售面积为0;3月份由于疫情反复,期间出现过短暂的封城,传统的金三银四受到明显的冲击,开发商推盘意愿依然不强;随着疫情逐步得到有效的控制,市场信心进一步修复,开发商推盘节奏不断加快,4月份市场供应环比上升124.6%,其中6月份推售73.5万㎡处于上半年的顶峰。

2022上半年深圳总供应量环比下滑,大部分区域也都呈现相同的趋势,仅福田推售面积较去年下半年有所增加。从各区推售面积看,去年下半年西部供应突出,宝安、光明、龙华成推售位居前三。而今年上半年中部供应量位居第一,龙华区推售面积居首,推售面积达到49.2万㎡,宝安、龙岗分别位居二三位。从各区推售降幅看,光明、南山、罗湖、坪山、深汕等区下降幅度较大。

从各区推售面积占比看,上半年龙华区推售面积占比30.0%,宝安、龙岗分别占比20.9%、13.3%,前三名合计占比52.2%,盐田、大鹏无项目供应。

深圳中原研究中心监测显示,上半年深圳新房批售项目59个,去年同期为50个,而去年下半年为109个;其中39个住宅项目。批售项目主要集中于宝安、龙岗、南山三区,分别为14、12、10个;上半年住宅入市项目39个,不及去年下半年的一半;3项目开盘售罄,住宅开盘去化率整体走低。

从走势看,今年批售、推售量位于去年六月以来的低位,市场整体处于放缓状态;6月出现较为明显的反弹,预计下半年随着经济基本面的进一步好转,市场供应量会上升。

打新热降温 开盘去化整体走低

上半年受多重因素影响下,访客指数波动较大。由于去年12月份楼盘扎堆上市的原因,1月初访客指数处于相对较高的位置,之后由于春节假期效应,访客指数逐渐走低;春节假期后,市场出现短暂的上升,访客指数回暖;3月疫情加重,全市出现短暂的封城,经济活动趋于停滞,访客指数跌至冰点;4月全市疫情得到控制,叠加清明节假日的影响,部分楼盘成交量短期激增,访客指数走高,5月初创下年内高位。但由于经济下行压力加大,未来收入不稳定性增加,且缺乏有效的楼市刺激的政策,居民风险偏好有所下降,访客指数出现回落。

从开盘销售率看,打新热降温,新盘去化整体走低。上半年上市的39个新房住宅项目中,仅3个项目开盘售罄,大幅低于去年同期水平,接近六成项目开盘去化低于五成。优质楼盘数量较少,加上产品同质化严重,市场购房者观望情绪较浓。

新房成交分析

成交量创近两年新低 六月成交大增

今年上半年,新房住宅成交16126套,同比下滑38.3%,环比下滑38.6%;成交面积170.8万平,同比下滑33.1%,环比下滑36.0%。从新房住宅半年度成交走势来看,新房住宅成交套数跌至2018年下半年以来的低点,处于近年来的低位水平。

从月度走势看,一月份新房住宅网签套数达3572套,面积达39.1万平,为近半年的最高值。去年11、12月为供应高点,由于网签数据的滞后性, 一月份新房住宅成交出现短暂的高位。二至五月份市场供应处于较低水平,市场成交量较为平淡;六月份新盘供应大幅度上升,成交量随之出现大幅度的增加。

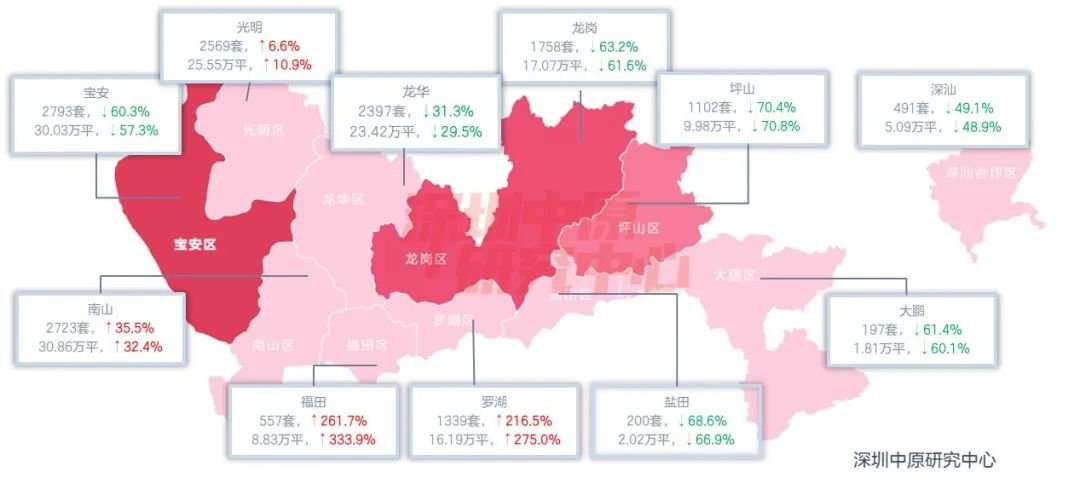

四区成交上升 福田增长第一

从同比数据看,上半年全市成交量出现大幅度下滑,但各区表现涨跌不一。西部区域南山、光明成交量呈现正增长,南山区成交面积位居全市第一;中部福田、罗湖区成交量同比出现大幅度上升,成为上半年增长较为强势的区域,龙华区下跌幅度接近三成;东部五区成交量均呈现下滑,坪山、盐田、龙岗下跌幅度位居全市前三。

从成交量来看,西部依然是全市成交主力,包揽成交量全市前三。宝安、光明得益于供应量大、总价相对不高,成交量保持较高水平。上半年宝安成交2793套位居全市套数第一,南山凭借热门楼盘的推动,去化率较好,成交30.86万平位居全市面积第一,同比增长32.4%,光明区成交量位居第三。在增幅方面,福田、罗湖、南山分别位居前三,其中,福田、罗湖两区增长率均超过200%。

从各区成交占比走势看,南山区成交占比18.1%位居第一, 上升了6.2%;宝安、光明分别占比17.6%、15.0%位居二、三名。在占比降幅方面,受制于前期成交基数较大的影响,宝安区下降幅度最大,下降了8.8%,深汕、龙岗分别下降了3.6%和3.0%。

区域成交分析

光明持续火热 科技园增长较快

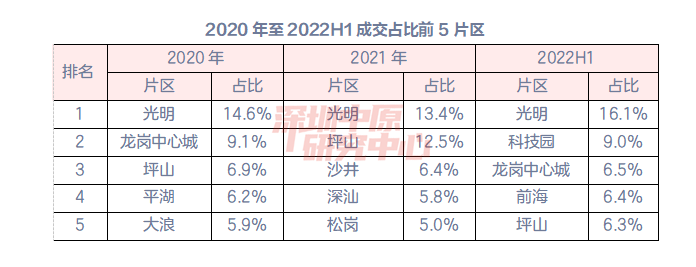

从区域来看,西部依然是需求旺盛的区域。一方面,西部近几年供给基数持续较大,是成交量得以保持较高的基础;另一方面,得益于良好的产业规划,深圳中心西移,西部大热,市场看好片区发展的前景。中部区域上半年龙华供应大涨,但整体销售一般,无一片区上榜;东部区域两片区上榜。

从近三年看,光明新区成交始终占据第一。一方面是供应充足,另一方面也是新区产业规划佳,基础设施配套逐步完善,性价比上升,市场前景被普遍看好。虽然单价高,总价高,但得益于良好的地理位置、良好的市政配套以及优质教育资源,科技园片区楼盘去化较高,近三年成交首次排名前五。前海区域受益于大湾区政策,市场热度上升较快。龙岗中心城、坪山区域依然保持较大的竞争力。

新房成交结构分析

新房价格提升 高价段占比持续增加

2022上半年受多重因素影响,新房市场热度下降。与以往打新热,开盘去化率高,需要积分门槛摇号不同,今年市场呈现出较为明显的平淡。市场产品分化加剧,热门楼盘持续受到市场的追棒,但热度较低的楼盘面临去化周期较长的问题。根据深圳中原研究中心监测数据显示,上半年近六成楼盘开盘去化低于五成,且多数楼盘无需积分即可参与打新,打新难度下降。

从价格段成交看,高价楼盘占比持续增加,相反,低价楼盘占比持续减少。8万以上楼盘占比环比上升了3.1%,主要集中于南山科技园、香蜜湖、蛇口、前海以及翠竹、安托山一带;6-8万楼盘占比16.5%,环比上升了5.1%,价格段占比提升显著,主要分布于民治、西乡、坂田区域;4-6万楼盘占比持续下降至不足四成,环比下降了5.3%,此价格段内,观澜、龙岗中心城占比较高;4万以下低价盘占比不足一成,除去深汕外,主要分布于坪山区域。

改善型户型占据主导

从面积段成交看,改善型户型占比进一步上升,大户型提升显著。上半年,大户型占比6.29%,上升了3.01%,主要是海德园、华润城润玺二期项目;90-144平户型占比持续上升至69.12%,反映出市场供需结构的变化趋势,面积是否合适成为市场消费者选择的一大因素;90平以下户型占比24.59%,下滑了6.81%,其中,60-90平户型下滑较为明显。

存量分析

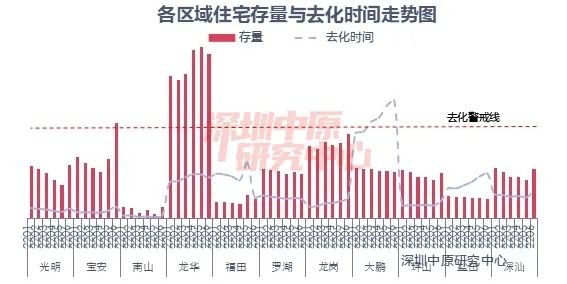

存量快速上升 去化时间进一步延长

上半年新盘入市呈明显的阶梯状分布,受春节效应和疫情影响,二三月份供应较小;随着疫情受控和经济基本面的改善,五六月份市场供应大幅增加,其中六月份批售面积74.6万㎡,占上半年总批售面积接近一半,加上今年新房表现一般,市场观望情绪较浓,开盘去化率不如往期,导致半年度末库存大增。在去化时间上,上半年总体呈上升趋势,去化时间由年初的6.72个月上升至六月底8.07个月,是自2021年以来最长时间,但仍低于去化警戒线。

龙华存量最多 大鹏去化时间最高

从各区来看,当前库存最多为是龙华,存量76.4万平;其次为宝安、龙岗,存量分别为44.1万平、39.1万平。龙华区上半年供应最多,但整体去化一般,库存进一步上升;宝安区七项目入市,一项目开盘售罄,且五项目集中在六月入市,导致半年末库存大增。南山区库存量最少,一方面,上半年供应偏少,仅有12.39万平;另一方面,由于位置优越,项目关注度普遍非常高,去化速度也快,整体销售比较理想。

从去化时间看,大鹏去化时间始终处于较高水平,西部区域去化时间偏低。大鹏上半年无项目入市,但由于地理位置及市政配套等原因,成交惨淡,短期内难以改善,去化时间高达54.6个月;传统热门南山,供应少去化快,去化时间仅1.0个月。深圳中心西移,西部大热,市场关注度高,整体去化时间偏低。

新房成交排行榜

深铁瑞城获得成交套数榜首

网签数据显示,深铁瑞城上半年共成交1269套,成交量位居第一,其次是华润城润玺二期948套、润峯府680套。住宅套数TOP10中南山、龙华各三个,光明两个位居其次,宝安、龙岗各一个,西部区域合计占据六个成为大热。

住宅项目成交套数TOP10共成交6261套。

华润城润玺二期以183.8亿成交额获得上半年住宅项目成交金额TOP10冠军,其次是润峯府,成交90.3亿元,深铁懿府位居第三。TOP10中均价十万以上项目有五个,四个位于南山、一个位于福田。

住宅项目成交金额TOP10共成交611.9亿元。

深圳地铁集团、华润置地分别获得成交面积和金额第一

上半年深圳地铁集团共网签住宅20.3万平,位居住宅项目开发商成交面积TOP10榜首,二三位分别是华润置地、新润园地产。深圳地铁集团网签的住宅项目有深铁瑞城、深铁懿府、深铁阅山境花园。

网签数据显示,2022上半年华润置地凭借华润城润玺二期、润峯府等项目登上成交金额TOP1,成交金额高达212.1亿元,深圳地铁集团则凭借深铁瑞城、深铁懿府等项目成为成交金额第二。新润园地产成交85.3亿元排名第三,网签项目为海德园、玖裕茗院。

总结

上半年受制于疫情和经济环境下行压力,居民风险偏好明显下降,市场表现较为平淡,但相对于低迷的二手,新房仍然是市场的主导。新房市场产品分化加剧,区位好,周围配套成熟的楼盘依然受到市场的追棒,去化率整体较高;区位和周围配套一般的楼盘整体表现平淡。预计随着经济逐步回暖,下半年市场成交会有所好转。

上半年新房供应量偏低,且主要集中于六月份,二三月份供应减少,无法满足市场需求。根据《深圳市住房发展2022年度实施计划》,今年商品住房批售面积约为600万平和6万套,预计下半年市场新房供应会出现大幅度的增加。

02 深圳商务公寓

公寓供应分析

2022上半年深圳市公寓批售项目共8个,供应面积14.1万平,同比下降69.69%,环比下降68.83%,上半年公寓供应量为去年全年的15.37%。

公寓成交量价分析

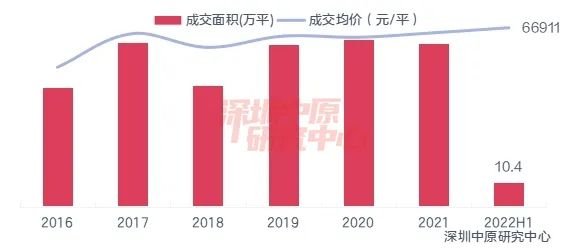

全市公寓成交:成交面积同比大幅下降,成交均价上升

2022上半年全市公寓成交面积10.4万平,同比下降76.28%,为去年全年成交面积的14.91%。公寓成交均价为66911元/平,较去年均价上涨2.92%。

各区公寓成交:罗湖、龙岗、宝安为成交主力

从成交面积来看,2022上半年公寓成交主要集中在罗湖、龙岗、宝安三个区域。其中,罗湖成交面积居全市首位,共成交4.0万平,占比达38.24%;龙岗、宝安次之,依次占比为14.31%、14.00%。

从成交均价来看,仅龙岗、罗湖、南山、深汕成交均价出现下降,其他区域均上升。其中,罗湖地区受恒大天玺4月大批量备案的影响,成交均价同比上升18.48%,其次上涨最多的是光明地区,同比上升8.83%;降幅较大的是龙岗和南山,同比降幅分别为5.88%和4.43%。

公寓成交结构分析

成交面积段:45平以下户型成交占比超五成

从面积段来看,2022上半年全市公寓成交集中在小面积段,45平以下户型占比达到五成以上,60平以下占比达66%。对比去年,从占比变动来看,90平以上和45平-60平面积段分别下滑8.4%、4.1%,而45平以下和60平-90平面积段占比分别上升6.6%、5.9%。

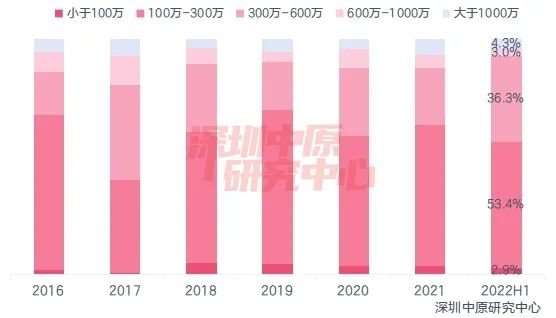

成交总价段:100万-300万公寓成交占比53.4%

从成交价段来看,300万以下公寓仍是成交主力,总占比达56.3%,100万-300万公寓占全市成交量的53.4%。从占比变动来看,300万-600万占比上升,比2021年上升12.0%,其他价段占比均下降。

公寓成交排行榜

成交量TOP10:恒大天玺公馆获成交量榜首

2022上半年公寓成交套数榜首是恒大天玺公馆,成交套数为503套,占上半年全市成交套数的27.82%。成交量前十项目总成交套数为1055,占全市成交套数的61.28%。成交量前十的项目中,罗湖、龙岗各占3席,宝安、坪山、龙华、深汕各占1席。

成交金额TOP10:恒大天玺公馆成交金额居首位

2022上半年公寓成交金额最大的项目是恒大天玺公馆,成交金额高达15.03亿元。成交金额前十的项目成交总额为43.03亿元,占全市成交总额的62.06%。其中,成交金额前十的项目中,福田、罗湖各占3席,南山占2席,龙岗、龙华各占1席。

总结

2022上半年深圳市公寓批售项目共8个,供应面积14.1万平,同比下降69.69%,环比下降68.83%,上半年公寓供应量为去年全年的15.37%。公寓成交面积10.4万平,同比下降76.28%,为去年全年成交面积的14.91%。公寓成交均价为66911元/平,较去年均价上涨2.92%。从成交区域来看,2022上半年公寓成交主要集中在罗湖、龙岗、宝安三个区域。其中,罗湖成交面积居全市首位,共成交4.0万平,占比达38.24%,龙岗、宝安次之,依次占比为14.31%、14.00%。

从成交均价来看,仅龙岗、罗湖、南山、深汕成交均价出现下降,其他区域均上升。其中,罗湖地区受恒大天玺4月大批量备案的影响,成交均价同比上升18.48%,其次上涨最多的是光明地区,同比上升8.83%,降幅较大的是龙岗和南山,同比降幅分别为5.88%和4.43%。

03 豪宅市场

上半年整体市场较为低迷,但豪宅市场表现还是较为亮眼。受去年11、12月豪宅项目集中入市和春节假期等因素影响,2022上半年豪宅前四个月供应较少,主要集中在五六月份。相对于刚需楼盘,豪宅去化依然保持较高的水平,提升了市场整体的去化率,受到市场的青睐。住宅类豪宅占据大部分,南山区成为豪宅的主要供应地。

豪宅供应分析

豪宅供应锐减 六月供应大增

2022上半年深圳豪宅批售26.3万平,环比下滑55.8%;推售面积23.5万平,环比下滑59.3%,处于2020下半年以来的低点。7090政策以及别墅项目的逐渐消失,再加上政府严格指导价下,开发商难以获批预期中的价格,导致豪宅项目逐渐减少,楼盘质量更加偏向刚需改善。

从近一年的供应看,豪宅项目主要供应在去年11、12月份,批售面积分别为20.37、23.85万平,2022上半年受疫情等因素影响,前四月豪宅批售惨淡,五六月份市场逐渐回暖,但上半年总批售面积仍不及往期水平。2022上半年豪宅供应面积较大的项目有深圳中心天元、华润城润玺二期、海德园A区。

各区供应量看,2022上半年获批豪宅分布于福田、南山、光明三区,得益于优越的地理位置和良好的区位配套,南山、福田两区新房价格相对较高,豪宅供应较多。南山区豪宅批售13.99万平,主要为华润城润玺二期、伴山伴海广场;福田区豪宅批售10.86万平,主要为深圳中心天元。对比去年同期,南山豪宅批售面积锐减,福田增加显著。

豪宅成交量价分析

豪宅成交止涨回落

2022上半年豪宅成交3094套,环比下降22.7%;成交面积42.0万平,环比下降18.7%。从近几年豪宅成交走势看,2020下半年至2021下半年豪宅成交面积处于上升态势,但由于2022上半年豪宅供应面积的减少,豪宅成交止涨回落。上半年豪宅成交依然处于近几年高位,成为市场热点,主要得益于去年11、12月豪宅大量入市,但网签数据的延迟,让大量豪宅在上半年网签,提升了上半年的成交量。

从月度成交量和价格看,去年8月豪宅成交处于顶端,此后市场进入平稳状态,11、12月供应大增,但由于春节假期和疫情,大量豪宅于3月网签,拉高了当月的成交量。从价格看,今年上半年价格基本保持微幅上涨趋势,至六月底,豪宅均价为120978万/平。

南山保持霸主地位

由于南山区豪宅供应的相对较高,上半年南山依然是豪宅市场的成交主力,成交占比81.3%。受益于粤港澳大湾区、先行示范区政策,西部开发加速。上半年南山区豪宅成交34.96万平,同比上升67.1%,主要位于科技园、安托山、前海区域,华润城润玺二期、润峯府项目成交亮眼。

福田区豪宅成交6.61万平,同比上升18.5%,主要为海德园、深圳中心天元项目。上半年福田区豪宅获批3项目,均为住宅项目,去化近九成,市场热度高。

宝安区域上半年无豪宅项目供应,成交0.35万平,同比大减,表现惨淡。

豪宅成交结构分析

住宅类豪宅成交占比持续上升

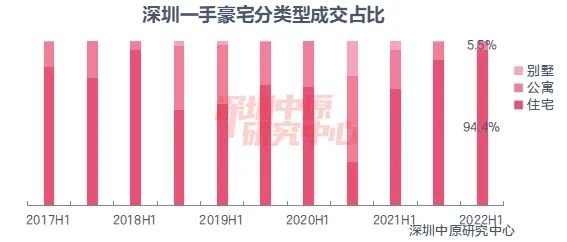

分类型来看,随着深圳本土别墅项目的大幅减少,豪宅成交逐渐以平层为主。上半年豪宅供应大部分是平层,仅光明1处别墅项目。其中,住宅项目占据主导,成交占比94.4%,环比上涨了6.0%,主要分布在南山区,华润城润玺二期、润峯府、深铁懿府项目成交数量较多。公寓项目成交占比5.5%,下降了5.6%,住宅项目的火热,也进一步挤压了公寓的成交空间,上半年公寓成交占比为近四年的最低。别墅项目上半年成交0.03万平,供给面积的减少,导致市场上别墅类豪宅的稀缺,成交量处以较低的水平。目前成交的别墅项目皆为深汕合作区的纯水岸项目,6月份获批的光明区中海寰宇时代花园,有望带动下半年别墅类项目的成交。

1-2千万豪宅成交大幅上升

2022上半年千万以下豪宅成交占比仅为1.3%,降至历史最低,而去年占比为10.5%,仅为去年的一成。而1-2千万成交占比提升至83.7%,较去年提升了13.7%,遥遥领先其它价格段。3000万以上的豪宅占比则小幅上升至8.1%。一方面,豪宅核心供应区域南山、福田、宝安等区域,新房价格有所上升,加上去年底以来,豪宅供应以南山区为主导,南山新房价格较高,也拉高了新房价格,导致总价上升。

2022上半年千万豪宅占新房成交比重为14.9%,上升至历史的高位。其中,1-3千万豪宅占新房比重为13.7%,同比上升8.2%;3000万以上豪宅占比为1.2%,与去年同期小幅度上升0.8%。

豪宅成交排行榜

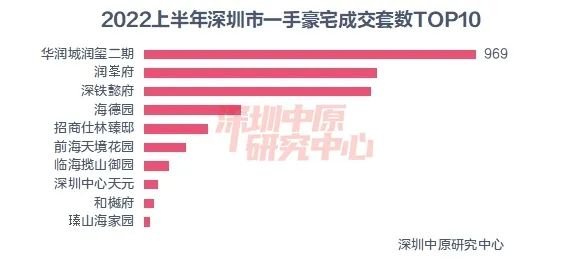

华润城润玺二期夺成交套数冠军

2022上半年,销售套数排名前十的项目总计成交3075套,其中,华润城润玺二期成交969套,位居榜首;润峯府、深铁懿府分别位居二三位,前三名合计成交2313套,成交集中度进一步上升。前十榜单中,南山区占据7席,良好的地理位置和市政配套,拉高了区域的地价,虽然价格较高,但依然受到市场的追棒;福田区占据2席,成交套数较高的楼盘为海德园;宝安区占据一席,为和樾府项目。

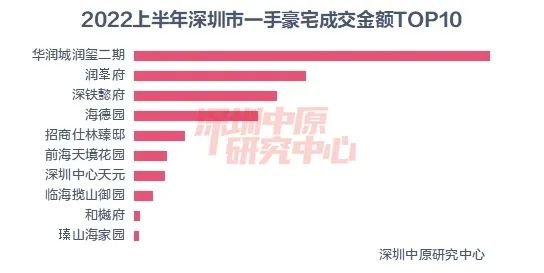

从成交金额看,上半年华润城润玺二期以187.7亿元的成交额位居豪宅成交金额第一,深铁懿府、润峯府、深铁懿府分别位居二三位。TOP10项目中,七个为南山项目,两个为福田项目,宝安项目仅一个。住宅类豪宅依然是市场主导,公寓类豪宅销售并不理想,TOTP10中仅有一个公寓项目。

总结

上半年豪宅市场入市项目减少,但受益于去年11月、12月豪宅集中入市和网签备案延迟的影响,上半年豪宅成交同比上涨23%。从价格看,由于限价因素影响,豪宅成交价格趋于稳定。南山区供需依然是主导,热门楼盘成交量占据主导。由于住宅的受追捧,公寓类豪宅成交降至历史低位。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

35500元/平方米

42000元/平方米

92400元/平方米

43000元/平方米

价格待定

64000元/平方米

38316元/平方米

价格待定

价格待定