手机看新闻

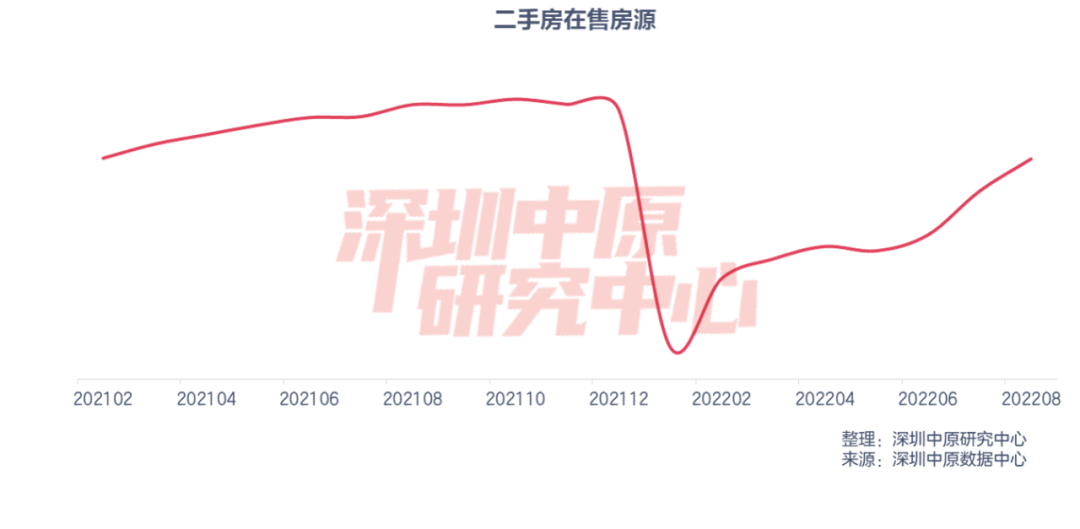

二手房在售房源量持续回升

全市过户套数下滑1.8%

客带看指数上升至38.9

议价空间降至3.6%

从过户数据来看,8月全市二手住宅过户套数为2000套,环比下滑1.8%;二手住宅成交19.3万平,环比下滑2.6%。从面积段来看,60-90平住宅成交占比41%,成交占比最大;户型方面,3房户型成交占比33%,成交占比最大。

从实时市场来看,8月市场维持低迷,受地缘政治风险加大,经济下行,疫情反复等因素影响,市场观望情绪仍浓厚。

截止8月底,二手房在售房源数量上升至2.37万套。

8月龙岗二手房在售套数为5563套,占全市供应量的23.4%,位居首位。宝安区在售套数为4930套,供应量位居第二。

从涨跌幅来看,8月除盐田区外其他各区在售套数都有增长,其中,福田、南山增长幅度都超过3成;而盐田在售943套,环比下滑0.1%。

从楼龄来看,15-20年的二手房供应量最大,供应占比为29.6%,上升0.3%;0-10年二手房供应占比位居第二,占比27.7%。25年以上的老房源供应占比最小,为10.9%。

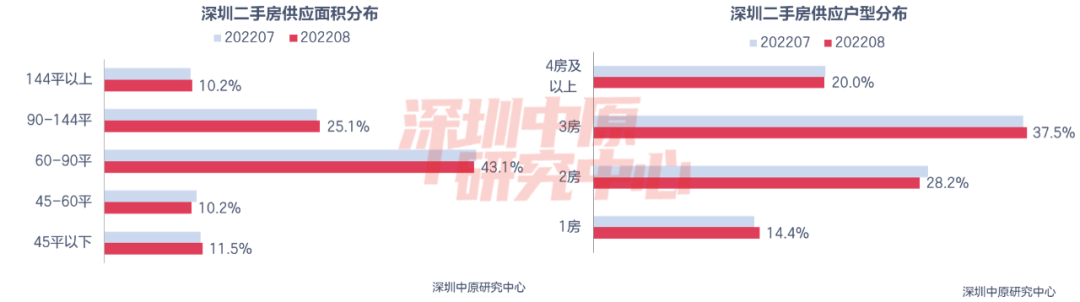

从面积段来看,60-90平住宅供应量最大,供应占比小幅下滑0.2%至43.1%;90-144平住宅供应占比上升0.4%至25.1%。

户型方面,3房户型占比为37.5%,上升0.3%,位居第一;2房供应占比下滑0.7%至28.2%。

8月全市二手住宅过户套数为2000套,环比下滑1.8%;二手住宅成交19.3万平,环比下滑2.6%。二手住宅过户量连续三个月下滑。

8月二手住宅客带看指数上升至38.9。

8月二手住宅议价空间小幅下降至3.6%。

从楼龄来看,8月0-10年楼龄的二手住宅成交最受青睐,占比为32%;其次为10-15年楼龄,占比22%。

而从成交变化看,0-10年、25年以上楼龄成交占比大幅上升,分别上升9%、6%;而15-20年楼龄成交占比则下滑8%至20%。

8月非深户成交占比上升14.1%至32.4%,投资占比下滑9.2%至28.4%。

8月二手住宅套均总价为777万元,环比下降3.7%。

从成交总价段的分布来看,8月350-500万价段成交占比27.5%,位居首位;1000万以上价段成交占比21.6%,位居第二位。从环比变动来看,350-500万成交占比上升12.4%,升幅最大;150万以下成交占比下滑5.5%至1.0%,跌幅最为明显。

从面积段来看,8月60-90平住宅成交占比41%,成交占比最大;90-144平住宅成交占比25%,占比下滑至第二。

户型方面,8月3房户型成交占比33%,成交占比最大;4房及以上占比30%,占比位居第二。

8月二手成交低位继续下滑,外部地缘政治风险加剧,内部经济不景气,疫情反复,市场观望情绪仍占主导。

全市租金上升1.1%

宝安租金上涨2.4%

3房户型租赁占比35.5%

根据深圳中原研究中心监测显示,8月全市住宅租金为70.6元/平·月,环比上升1.1%。

租金回报率小幅上升,为1.24%。

8月,南山为全市租金最高的区域,为111.1元/平·月。

8月各区租金变化看,各区租金都有不同程度的上涨,其中宝安区租金70.2元/平·月,环比上涨2.4%,涨幅最大。

8月龙岗区租赁占比25.1%,是租赁占比最大的区域;罗湖区紧随其后,占比21.5%。

从环比变动来看,8月罗湖、福田、南山、宝安租赁占比上升,龙华租赁占比与上月持平。其中,宝安区租赁占比上升2.0%,升幅最大;而盐田区租赁占比下滑3.3%至9.3%,降幅最明显。

8月3房租赁成交占比最高,为35.5%;其次为2房,占比31.8%。

8月1房、2房租赁占比上升,其他户型租赁占比下滑;其中,1房户型租赁占比上升2.4%至19.9%,涨幅最大;3房租赁占比下滑2.4%,跌幅最为明显。

8月依然是传统的租赁旺季,需求保持高位。但预计到九月,旺季过去,租赁需求将有明显下滑。

点击图片一秒了解更多内容

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

深圳中原地产官方账号,及时发布楼市新鲜资讯,专业解读置业困惑。

100000元/平方米

12800元/平方米

92400元/平方米

69480元/平方米

34200元/平方米

42000元/平方米

价格待定

12000元/平方米

55327元/平方米

中原大咖2022-09-09 13:09:21来自北京市

中原大咖2022-09-09 13:09:21来自北京市