手机看新闻

新房成交套数下降近一成

19项目获批 12项目入市

公寓供应超两千套,成交明显上升

颐城栖湾里占据千万豪宅榜首

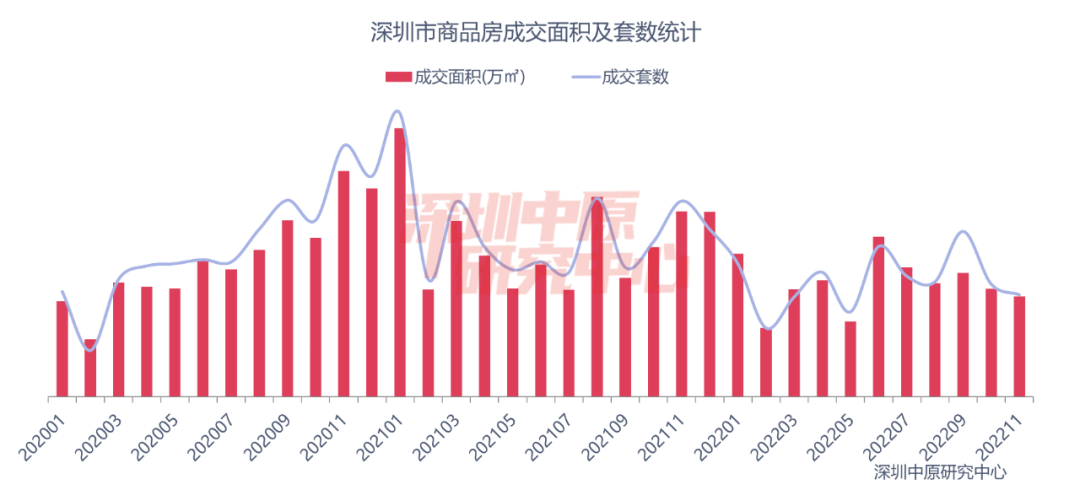

11月,新房住宅成交2590套,环比下降22.2%;成交面积25.9万平,环比下降21.9%。根据市场监测,11月19个项目获批,其中14个含有住宅项目,12个项目入市,推售面积42.8万平,南山区供应面积最大。光明区成交量第一,南山区增长下降幅度最大。

11月,新房市场共网签3667套商品房,环比↓9.6%;住宅网签2590套,环比↓22.2%;豪宅网签237套,环比↓34.9%;商办及其它网签536套,环比↑43.7%。

其中,住宅成交占比70.6%,下降11.4%;商务公寓成交占比14.8%,上升6.0%;商办及其他占比14.6%,上升5.4%。

11月,12项目入市,较上月增加2个,其中11个为住宅项目。预计临近年末,开发商为加快资金回笼,推盘速度会有所加快。

政策层面金融16条推出,房地产企业资金紧张局面有望缓解,但能否成为楼市复苏的标志,仍待市场检验。

11月,新房住宅成交2590套,环比下降22.2%;成交面积25.9万平,环比下降21.9%。

11月,深圳全市新房住宅存量为412.8万平,环比↑12.5%。根据过去一年平均成交量计算去化时间约为13.52个月,去化周期较上月上升2.41个月,处于近四年来的最高值。主要原因是11月份新房成交量大减,新房供给量大于需求量,导致去化时间大幅度上升。

从各区变动看,处于西部区域的三个区成交量均呈现负增长,其中南山区下降幅度最大;中部区域罗湖、福田两区成交量上升,龙华区呈负增长;东部区域仅大鹏成交量正增长,其余四区成交量呈不同幅度的下降趋势。

从十一区供应看,11月,11个住宅项目开盘,分布于南山等六区,合计供应面积42.79万平。其中,南山区供应11.88万平位居第一,占比27.8%,主要为天健悦湾府、颐城瑧湾悦家园项目;龙华区供应10.74万平位居第二,占比25.1%;龙岗区供应6.60万平位居第三,占比15.4%。

从成交面积段看,改善型住房依然是市场主流面积段,其中,90-144平成交占比58.9%,上升9.1%,主要为深业颐瑞府、颐城栖湾里项目;60-90平成交占比36.5%位居第二,下降10.2%;144平以上成交占比2.7%位居第三,上升0.2%。

其中,新房住宅6万+楼盘共成交756套,占全市成交套数的29.2%;6万+楼盘成交总面积为8.4万平,环比下降23.9%,占全市成交面积的32.4%。6万+楼盘中颐城栖湾里、海峦坊为成交主力。

11月网签套数TOP10项目中,光明占据四个,位居第一;龙岗占据三个,位居第二;南山、宝安、深汕各一个。

11月住宅成交套数TOP10共成交1170套。

11月住宅成交金额TOP10楼盘成交金额共计70.0亿元。

11月TOP10开发商成交面积共计15.7万平。

11月住宅成交金额TOP10开发商成交金额共计91.9亿元。

网签数据显示,11月,全市公寓共成交541套,环比↑52.8%;成交面积为2.80万平,环比↑38.5%,公寓成交均价↓12.1%至55580元/平。

11月,100万-300万成交占比84.1%,套数占比较上月↑17.2%。

成交量前十的公寓项目合计成交506套,占本月公寓成交总数的93.5%。

11月,一手豪宅共成交237套,环比下降34.9%;成交面积为3.53万平,环比下降38.8%。

成交均价为108085元/平,环比下降5.0%。

分类型来看,本月豪宅成交住宅占比接近九成,主要以颐城栖湾里、前海宸湾为主;公寓占比第二,为14.0%。

千万豪宅中,南山区的颐城栖湾里网签177套,位居千万豪宅成交量榜首;太子湾泓玺大厦、华润城润玺二期分居二三位。千万豪宅成交TOP5中南山占据四个,宝安占据一个。

网签数据显示,11月,2000-3000万、1000万以下价格段占比出现上升,其余价格段占比出现下降。其中,1000-2000万价段成交占比78.1%,下降了2.9%,遥遥领先其它价格段,此价段内颐城栖湾里、太子湾泓玺大厦为成交主力。2000-3000万价段成交占比13.5%位居第二,上升了7.5%;1000万以下价段、3000万以上价段分别占比4.6%和3.8%。

点击图片一秒了解更多内容

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复 还可以输入200字

深圳中原地产官方账号,及时发布楼市新鲜资讯,专业解读置业困惑。

35500元/平方米

42000元/平方米

价格待定

92400元/平方米

43000元/平方米

64000元/平方米

38316元/平方米

中原大咖

2022-12-08 17:23:10

来自北京市

中原大咖

2022-12-08 17:23:10

来自北京市