手机看新闻

中原大咖2023-02-07 11:43:58来自广东省

中原大咖2023-02-07 11:43:58来自广东省01 宏 观 经 济 · 政 策

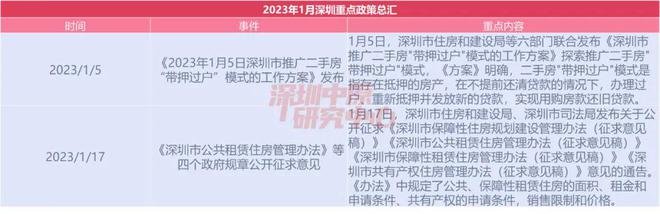

1年期LPR、5年期以上LPR不变

房贷利率动态调整,多地限购放宽

深圳“带押过户”方案公布,共有产权住房封闭流转

1年期LPR、5年期以上LPR不变

房贷利率动态调整,多地限购放宽

中原点评:1月5日,央行、银保监会联合发布通知称,决定建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。本次公布的新政策是对前期阶段性放宽首套房贷利率下限政策的延续和深化。动态房贷利率因城施策,有利于当地政府和金融机构根据楼市情况进行及时调整。春节前后各省市也针对当地楼市进行政策调整,多地区限购放宽、首付比例降低。

深圳:“带押过户”方案公布,共有产权住房封闭流转

中原点评:随着越来越多城市“带押过户”的推行,2023年1月5日,深圳二手房“带押过户”的工作方案也确定下来。对于二手市场来说,是较大的利好,优化二手交易流程,在提高交易效率的同时减少交易成本,近期二手市场交易情况确实有所改善。本月另一个关注度较高的话题是共有产权住房封闭流转的征求意见稿。此次推出的共有产权住房,将替代原先的安居型商品房。与安居型商品房不同,共有产权住房最大的特点是闭环流通。目前的安居房在满足一定条件后可取得红本,进而在二手市场上自由交易。然而,共有产权住房规定五年内可申请回购,五年后才能申请向符合条件的群体转让,将居住属性与投资属性剥离,利好刚需,抑制房价抬升。

深圳商业银行房贷利率情况

1月,各大行房贷利率与12月保持一致,放贷额度较为宽松。

02 土 地 市 场

挂牌:1宗土地挂牌

成交:无土地成交

1宗土地挂牌 无土地成交

无居住用地成交

1月,深圳无居住用地挂牌成交。

1月,深圳无居住用地挂牌成交。

02 新 房 市 场

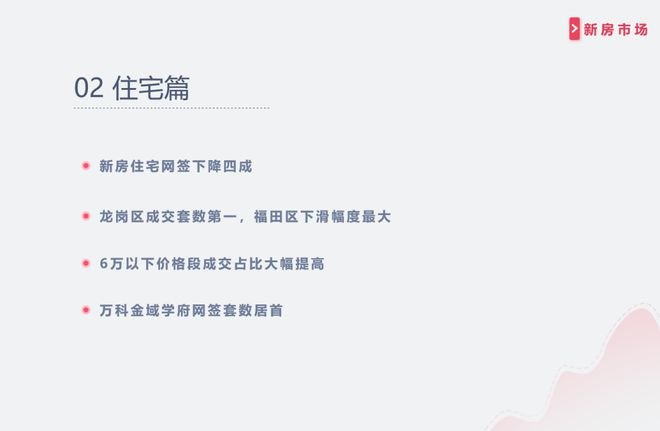

新房成交套数下降近六成

7项目获批 8项目入市

公寓供应超两千套,成交明显上升

颐城瑧湾悦家园占据千万豪宅榜首

新房市场概览

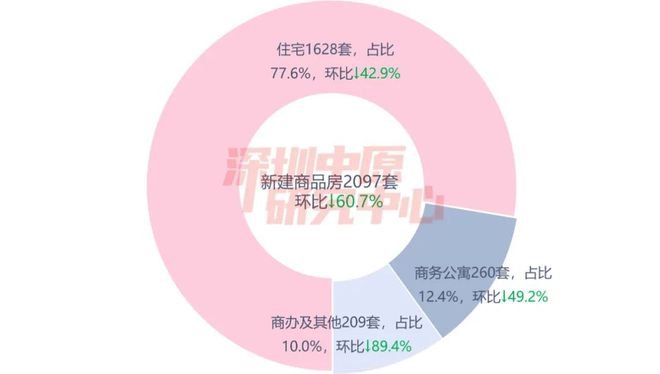

1月,新房住宅成交1628套,环比下降42.9%;成交面积16.1万平,环比下降39.9%。根据市场监测,1月7个项目获批,其中5个含有住宅项目;8个项目入市,其中7个为住宅项目,推售面积25.01万平,宝安区供应面积最大。龙岗区成交套数第一,福田区下滑幅度最大。6万以下价格段成交占比大幅提高,其中4-6万价段成交占比47.8%位居第一。

1月,深圳公寓无批售。全市公寓共成交172套,环比↓66.4%;成交面积为1.27万平,环比↓58.5%,公寓成交均价↑14.6%至75035元/平。龙岗成交套数最多,达54套,其次是罗湖53套,南山27套。从成交面积看,南山成交最多,面积达0.54万平,其次是龙岗,面积达0.25万平。45平以下成交占比54.7%,套数占比较上月↑3.5%;100万-300万成交占比68.6%,套数占比较上月↑25.4%。

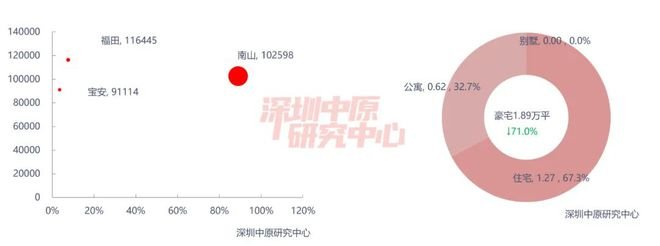

1月,2豪宅项目获批,2豪宅项目入市。1月一手豪宅共成交109套,环比下降77.9%;成交面积为1.89万平,环比下降71.0%,成交均价为103247元/平,环比上升2.3%。1月南山区豪宅成交面积占比最大,一手豪宅成交102套,成交面积为1.68万平,占全市成交的88.9%。南山区豪宅成交主要以颐城瑧湾悦家园、天健悦湾府为主,成交均价102598元/平。

住宅成交占比接近八成

1月,新房市场共网签2097套商品房,环比↓60.7%;住宅网签1628套,环比↓42.9%;豪宅网签109套,环比↓77.9%;商办及其它网签209套,环比↓89.4%。

其中,住宅成交占比77.6%,上升24.3%;商务公寓成交占比12.4%,上升2.8%;商办及其他占比10.0%,下降27.1%。

网签数据显示,1月全市新建商品房共成交2097套,环比↓60.7% ;成交面积为28.34万平,环比↓52.5%。

7项目获批 8项目入市

深圳中原研究中心监测显示,1月深圳新房批售项目7个,较上月减少11个,其中5个含有住宅。

1月,8项目入市,较上月减少7个,其中7个为住宅项目。受到春节假期等因素影响,1月入市项目数量较少,预计2月份会逐步上升。

访客指数延续低位

1月市场获批项目较少,叠加春节效应,访客指数延续低位态势。月初三项目获批,关注度较高的有万丰海岸城瀚府一期、华润润晖府、万科金域学府项目,市场活跃度小幅度上升;月中三项目获批,中洲湾·迎海因区位配套完善、折后单价低等因素,一度吸引上千批客户访问,但临近春节,市场整体看房热度出现下降,访客指数小幅度回调;月末由于春节因素,访客指数跌至年内低谷。预计随着年后入市项目数量的增加,访客指数会止跌回升。

政策层面管理层表态支持刚需及改善性住房需求,大力支持首套住房购买,政策预期进一步宽松。

新房住宅去化时间大幅度上升

1月,深圳全市新房住宅存量为404.5万平,环比↑0.2%。根据过去一年平均成交量计算去化时间约为14.59个月,去化周期较上月上升0.97个月,再创近年来新高。主要原因是1月份成交量大减,新房供给量大于需求量,导致去化时间上升。

龙岗区成交套数第一,福田区下滑幅度最大

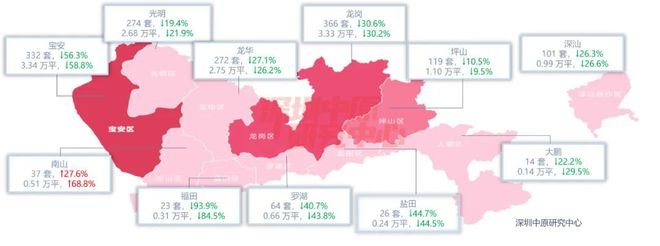

1月,从各区网签套数上看,龙岗区网签366套排名第一,但环比下降30.6%;宝安区网签332套排名第二,环比下降56.3%;光明区网签274套排名第三,环比下降19.4%。

从各区变动看,处于西部区域的南山区去年12月成交基数较低,1月份成交量环比增长较快,其余两区成交量均呈现负增长;中部区域三区皆呈现负增长,福田区下滑幅度最大;东部区域五区皆呈现负增长,坪山区下滑幅度相对较小。

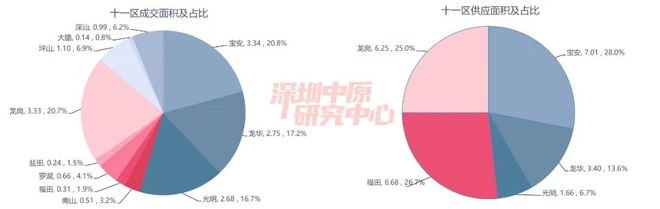

宝安区供应面积最大

从十一区成交面积及占比看,1月,宝安、龙岗、龙华位居前三。宝安区网签3.34万平,占比20.8%;其次是龙岗区网签3.33万平,占比20.7%;龙华区网签2.75万平,占比17.2%。

从十一区供应看,1月,7个住宅项目开盘,分布于宝安等五区,合计供应面积25.01万平。其中,宝安区供应7.01万平位居第一,占比28.0%,主要为万丰海岸城瀚府一期、万科未来之光项目;福田区供应6.68万平位居第二,占比26.7%;龙岗区供应6.25万平位居第三,占比25.0%。

6万以下价格段成交占比大幅提高

从价格段成交来看,4-6万价段上升幅度最大、8万以上价段下降幅度最大。其中,4-6万价段成交占比47.8%位居第一,上升11.5%,此价段内,万科金域学府、深业云筑、华润润晖府项目成交活跃。4万以下价段成交占比22.1%位居第二,上升4.2%,主要为半山润府二期、中海寰宇珑宸花园项目。6-8万价段、8万以上价段成交占比分别为19.0%和11.2%。

从成交面积段看,改善型住房依然是市场主流面积段,其中,90-144平成交占比55.0%,下滑了5.0%,主要为半山润府二期、卓越和奕府项目;60-90平成交占比41.0%位居第二,上升了6.4%;144平以上成交占比3.0%位居第三,下滑了1.6%。

6万+成交面积占比大幅度下滑

其中,新房住宅6万+楼盘共成交444套,占全市成交套数的27.4%;6万+楼盘成交总面积为4.8万平,环比下降56.8%,占全市成交面积的30.1%。6万+楼盘中万科未来之光家园、颐城瑧湾悦家园为成交主力。

万科金域学府网签套数居首

网签数据显示,1月,万科金域学府网签85套,位居住宅成交套数TOP10榜首,其次是卓越和奕府、半山润府二期。

1月网签套数TOP10项目中,光明占据三个,位居第一;宝安、龙岗、龙华各占据两个,位居第二;深汕占据一个。

1月住宅成交套数TOP10共成交567套。

颐城瑧湾悦家园成为网签金额第一

1月,颐城瑧湾悦家园项目网签金额达到4.2亿元,成为住宅项目成交金额第一。卓越和奕府、天健悦湾府分别位居二、三位。成交金额TOP10榜单中,4-6万价段楼盘占据四个,位居第一;6-8万价段、8万以上价段楼盘各占据三个。

1月住宅成交金额TOP10楼盘成交金额共计32.1亿元。

万科网签面积位居榜首

1月,万科凭借万科金域学府、万科未来之光等项目,网签1.7万平,位居开发商成交面积TOP10榜首,其次是华润置地凭借半山润府二期等项目,网签1.2万平,排名第二;卓越集团网签1.0万平,排名第三。

1月TOP10开发商成交面积共计8.2万平。

万科获得开发商成交金额冠军

网签数据显示,1月,万科凭借万科金域学府、万科未来之光等项目,成交金额达到10.9亿元,获得开发商成交金额排行榜冠军,卓越集团、京基地产网签6.1亿元、5.2亿元分别位列二三位。

1月住宅成交金额TOP10开发商成交金额共计47.6亿元。

公寓无供应,成交下降过半

龙岗成交套数最多,其次罗湖、南山

1月,龙岗成交套数最多,达54套,其次是罗湖53套,南山27套。从成交面积看,南山成交最多,面积达0.54万平,其次是龙岗,面积达0.25万平。

100万-300万的商务公寓成交占比明显增加

1月,45平以下成交占比54.7%,套数占比较上月↑3.5%;

1月,100万-300万成交占比68.6%,套数占比较上月↑25.4%。

御景荟都位列成交量榜首

1月,公寓项目成交量TOP10榜单中,御景荟都位居成交量榜首,共成交51套,单项目成交占比29.7%。前十榜单中罗湖三席,南山、龙岗各占两席,宝安、龙华、光明各占一席。

成交量前十的公寓项目合计成交150套,占本月公寓成交总数的87.2%。

太子湾瑞玺大厦位居成交额榜首

南山豪宅成交占比近九成

从区域来看,1月份,豪宅成交分布在南山、福田、宝安三区。其中,南山区豪宅成交面积占比最大,一手豪宅成交102套,成交面积为1.68万平,占全市成交的88.9%。南山区豪宅成交主要以颐城瑧湾悦家园、天健悦湾府为主,成交均价102598元/平。福田区一手豪宅成交4套,成交面积为0.14万平,占全市成交的7.6%,主要以深圳中心天元为主。

颐城瑧湾悦家园占据千万豪宅榜首

1月,一手千万豪宅共成交107套,占豪宅总成交套数的98.2%。

千万豪宅中,南山区的颐城瑧湾悦家园网签36套,位居千万豪宅成交量榜首;天健悦湾府、太子湾瑞玺大厦分居二三位。千万豪宅成交TOP5中全部位于南山。

2000万以上豪宅成交占比大幅上升

网签数据显示,1月,2000万以上豪宅成交占比大幅上升,1000-2000万价段成交占比下滑明显。其中,1000-2000万价段成交占比73.4%,下降了16.5%,遥遥领先其它价格段,此价段内颐城瑧湾悦家园、天健悦湾府为成交主力。3000万以上价段成交占比14.7%位居第二,上升了11.0%;2000-3000万价段、1000万以下价段分别占比10.1%和1.8%。

中原研判:

1月受春节影响,市场入市项目大幅减少,新房住宅网签量下降近四成。政策层面推出共有产权住房替代安居房,进一步促进楼市长期健康发展。

03 二 手 住 宅

二手房在售房源量连续两个月回落

全市过户套数下滑32.8%

客带看指数下滑至8.9

套均总价933万

二手市场概览

从过户数据来看,1月全市二手住宅过户套数1391套,环比下降32.8%;二手住宅成交13.2万平,环比下降34.6%。从面积段来看,1月60-90平住宅成交最为活跃,占比41%;户型方面,3房户型成交占比38%,成交占比最大。

从实时市场来看,1月受疫情和春节影响非常大,整体成交低迷,带看量也降至低谷。但市场情绪有所改善,客户入市意愿回升。

二手房在售房源量连续两个月回落

截至1月底,二手房在售房源数量连续两个月出现较大幅度回落,下滑至2.3万套,较去年高峰回调超2成。

宝安在售房源套数居首

1月宝安二手房在售套数为5556套,占全市供应量的23.9%,位居首位;南山在售套数为5195套,供应量位居第二。

从涨跌幅来看,1月各区在售套数都有下滑。其中,盐田在售套数下滑18.1%,跌幅最大;而南山下滑2.7%,跌幅最小。

15-20年楼龄二手房供应量最大

从楼龄来看,15-20年的二手房供应量最大,供应占比为24.5%,下滑0.4%;0-10年二手房供应占比位居第二,占比24.4%;25年以上的房源供应占比最小,为12.8%。

60-90平户型供应占比超4成

从面积段来看,1月60-90平住宅供应量最大,供应占比42.8%,上升0.2%;90-144平住宅供应占比25.3%,与上月持平。

户型方面,3房户型供应占比为37.6%,上升0.3%,位居第一;2房户型供应占比27.9%,4房及以上供应占比20.4%。

全市过户套数下滑32.8%

1月全市二手住宅过户套数为1391套,环比下降32.8%,同比下滑10.7%;二手住宅成交13.2万平,环比下降34.6%,同比下滑10.7%。

客带看指数下滑至8.9

1月受疫情及春节假期影响,二手住宅客带看指数下滑至8.9,降至历史低位。

议价空间下滑至4.2%

1月二手住宅议价空间4.2%,下滑0.9%,连续两个月下降。

0-10年楼龄成交占比29%

从楼龄来看,1月0-10年楼龄的二手住宅成交最为活跃,占比29%;其次为15-20年楼龄,占比23%。

而从成交变化看,10-15年、20-25年楼龄成交占比明显上升,皆上升4%;而15-20年、25年以上楼龄成交占比则分别下滑1%、9%。

非深户购房占比35.1%

1月非深户成交占比上升2.9%至35.1%,投资占比下滑6.7%至25.5%。

套均总价933万

1月二手住宅套均总价为933万元,环比下滑1.8%。

从成交总价段的分布来看,1月350-500万价段成交占比30.9%,位居首位;1000万以上价段成交占比20.2%,位居第二位。从环比变动来看,150-250万成交占比上升4.2%至8.5%,升幅最大;250-350万成交占比则下滑6.9%至9.6%,跌幅最为明显。

60-90平成交占比41%

从面积段来看,1月60-90平住宅成交占比41%,成交占比最大;144平以上住宅成交占比22%,位居第二。

户型方面,1月3房户型成交占比38%,成交占比最大;4房及以上户型成交占比32%,位居第二。

中原研判:

1月二手住宅成交不足1400套,但主要受疫情扩散和春节假期影响。受政策面影响,市场情绪已经开始回升,预计2月二手住宅成交量将会有明显提升。

02 租 赁 市 场

全市租金上升0.7%

盐田租金上升1.4%

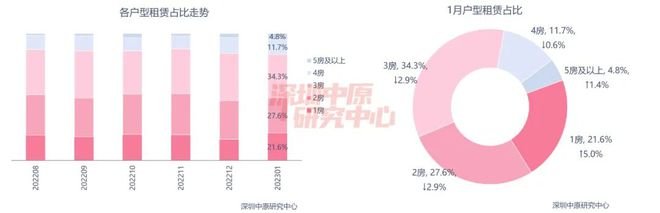

3房户型租赁占比34.3%

全市租金上升0.7%

根据深圳中原研究中心监测显示,1月全市住宅租金为68.0元/平·月,环比上升0.7%。

租金回报率小幅上升,为1.26%。

盐田租金上升1.4%

1月,南山为全市租金最高的区域,为105.5元/平·月;其次为福田,租金为96.2元/平·月。

从租金变化看,各区租金都有不同程度的上升。其中,盐田租金59.9元/平·月,环比上升1.4%,升幅最大。

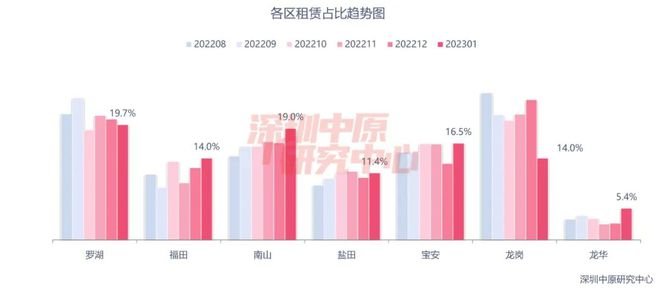

罗湖租赁占比19.7%

1月罗湖租赁占比19.7%,超越龙岗成为租赁占比最大的区域;南山紧随其后,占比19.0%,位居第二。

从环比变动来看,1月福田、南山、盐田、宝安、龙华租赁占比上升,龙岗、罗湖占比下滑。其中,宝安租赁占比上升3.5%至16.5%,升幅最大;而龙岗租赁占比下滑10.0%至14.0%,跌幅最明显。

3房户型租赁占比34.3%

1月3房租赁成交占比最高,为34.3%;其次为2房,占比27.6%。

1月1房、5房及以上户型租赁占比上升,其他户型租赁占比下滑。其中,1房户型租赁占比上升5.0%至21.6%,升幅最大;2房、3房租赁占比皆下滑2.9%,降幅最为明显。

中原研判:

1月受疫情和春节影响,租赁市场较为平淡,租赁需求明显下滑。但节后一般为租赁市场的传统旺季,需求有望回暖。

04 商 办 市 场

商业市场:一手商业成交下滑

办公市场:一二手办公成交大幅下降

商办市场概览

1月有3个商业项目获批,共批售面积4.49万平,环比↑123.9%;批售套数136套,环比↓39.8%。

网签数据显示,1月一手商业共成交72套,环比↓58.6%;成交面积0.73万平,环比↓45.1%。罗湖一手商业成交3807平,占比52%,主要为兆邦基商务大厦商业的集中网签。二手商业成交205套,环比↑5.1%;成交面积合计3.00万平,环比↑57.9%。

1月仅1个办公项目获批,共批售面积7.05万平,环比↓47.3%;批售225套,环比↑24.3%。网签数据显示,1月一手办公成交78套,环比↓79.1%;成交面积为1.05万平,环比↓78.2%。南山一手办公成交3291.9平,占全市成交的31.5%。二手办公类物业成交35套,环比↓60.2%;面积合计0.34万平,环比↓71.6%。

一手商业:全市成交面积环比↓58.6%

1月有3个商业项目获批,共批售面积4.49万平,环比↑123.9%;批售套数136套,环比↓39.8%。

一手商业:罗湖成交占比52%

1月,罗湖一手商业成交3807平,占比52%,主要为兆邦基商务大厦商业的集中网签;光明成交1736平,占比24%。

1月,一手商业中40-70平成交最多,占比38.9%。从成交占比变化看,仅40-70平面积段成交占比下滑,其余面积段成交占比上升。其中,40-70平成交占比下滑11.7%;而40平以下面积段成交占比12.5%,上升7.3%。

二手商业:全市成交面积环比↑57.9%

1月二手商业成交205套,环比↑5.1%;成交面积合计3.00万平,环比↑57.9%。

二手商业:福田二手商业成交居首

从区域分布来看,1月福田二手商业成交12610.3平,占比42%,其次是南山成交6693.9平,占比22%。

从各区成交变化看,1月大鹏连续两个月无成交,罗湖、盐田、光明三区成交面积下滑,其他各区成交面积上升。其中,坪山成交面积上升294.2%,涨幅最为明显;而光明成交面积下滑78.1%,跌幅最大。

05 办 公 市 场

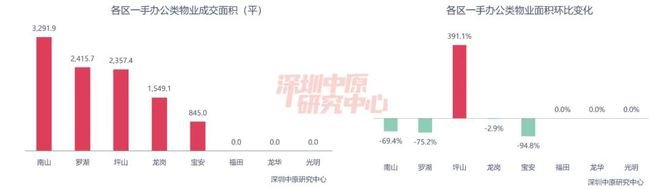

一手办公:全市成交面积环比↓78.2%

一手办公:南山成交面积居首

二手办公:全市成交面积环比↓71.6%

二手办公:福田成交面积占比46.0%

一手办公:全市成交面积环比↓78.2%

1月仅1个办公项目获批,共批售面积7.05万平,环比↓47.3%;批售225套,环比↑24.3%。

1月深圳一手办公成交78套,环比↓79.1%;成交面积为1.05万平,环比↓78.2%。

一手办公:南山成交面积居首

1月南山一手办公成交3291.9平,占全市成交的31.5%。

从环比变动来看,仅坪山成交上升。其中,坪山成交2357.4平,环比上升391.1%;宝安成交845.0平,环比下降94.8%。

一手办公:花样年旭辉好时光家园居成交面积榜首

网签数据显示,1月有13个办公项目成交,坪山的花样年旭辉好时光家园以2357平的成交面积位居一手办公成交面积TOP10榜首。

TOP10中套均面积300平以上的有深湾汇云中心,套均面积达到616.5平。

二手办公:全市成交面积环比↓71.6%

1月深圳二手办公类物业成交35套,环比↓60.2%;面积合计0.34万平,环比↓71.6%,二手办公套均面积下滑至96.9平。

二手办公:福田成交面积占比46.0%

1月福田二手办公成交1561.8平,占全市成交面积的46.0%;紧随其后的是龙华,成交502.1平,占全市成交面积的22.7%。

从环比变动看,1月除盐田和龙华外,其余各区成交面积皆下滑。其中, 1月光明无成交,环比下滑100.0%;罗湖成交224.4平,环比下滑91.1%。而盐田12月无成交,1月成交193.0平。

中原研判:

1月除二手商业外,一手商业、一二手办公成交皆明显下滑。节后市场供应有望回升,加上市场触底,商办产品成交有望止跌。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

33000元/平方米

42000元/平方米

100000元/平方米

12800元/平方米

92400元/平方米

价格待定

55327元/平方米

55000元/平方米

38316元/平方米

价格待定