![]()

![]()

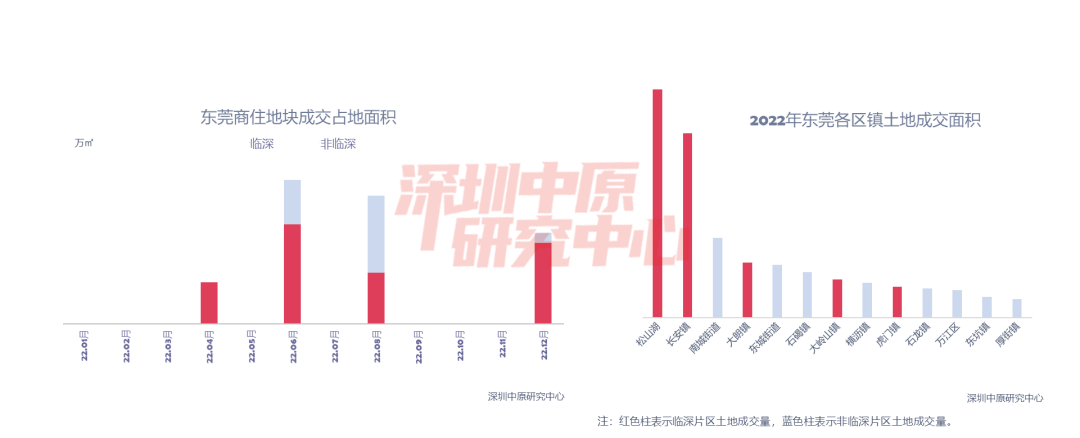

东莞临深片区包括:松山湖、清溪、凤岗、黄江、大朗、大岭山、长安、虎门、塘厦。

20宗商住用地成交

新房市场“价升量跌”

库存持续处于高位 消化周期波动较大

临深新房市场需求萎缩

3月13日,广东省东莞市今年首批集中供地正式挂牌上线,共计出让8宗涉宅地块,起拍总价170.83亿元,出让总面积33.29万平方米。从出让规则来看,东莞此次土地挂牌出现了一些变化,不仅取消了无偿配建安居房要求,也取消了去年设置的新房销售限价,同时部分去年挂牌过的地块竞买保证金也有所下调。5月14日,东莞市住建局发布关于促进房地产市场平稳健康发展的通知(东建〔2022〕4号)。通知重点包括增值税“5改2”,限售“3改2”,“双证合一”,多孩家庭可多购一套房等。7月4日,东莞又一次放松楼市调控,直接取消了部分区域的楼市限购。此次政策放松被业内称为东莞新政3.0:(1)除东城、南城、莞城、万江、松山湖外,东莞其它镇街全部放开限购;居民家庭在非限购区域购买商品住房,无需进行购房资格核验。在通知施行之后网签的商品住房,无论位于限购区域还是非限购区域,均须取得不动产权证满2年后方可进行交易转让。(2)限购区本地户籍限购2套,外地户籍限购2套;(3)“双(多)证房”认定为1套住房等政策仍适用于限购区域。8月29日, “莞e认购”购房意向登记系统的温馨提示更新,东莞城区(莞城街道、东城街道、南城街道、万江街道)及松山湖高新技术产业开发区的房贷首付款比例下调,自2022年8月26日零时起施行。对贷款购买首套非普通住房(无房屋登记信息、且无购房贷款记录)的居民家庭,最低首付款比例由40%调整为30%,具体由金融机构根据风险情况自主确定。

11月9日,东莞市住建局发布了《关于进一步规范商品房预售资金收存和使用管理的通知》。内容重点:网签销售价格不得高于房屋申报价格,且比申报价格下浮不超过15%(含)。此前,东莞曾规定:实际成交价格不得高于申报价格,也不得低于申报价格的90%。此次政策同时规定:自取得预售许可证(或现售备案证书)之日起,满360天方可上浮调整,上浮幅度不超过5%(含),满180天方可下浮调整,下浮幅度不限。不得在标价之外加价销售商品房,不得收取任何未予标明的费用。

12月26日,东莞市住房和城乡建设局发布《关于进一步优化房地产调控政策的通知(东建房〔2022〕23号)》。通知要求,东莞市莞城街道、东城街道、南城街道、万江街道、松山湖高新技术产业开发区的新建商品住房和二手商品住房,须自商品房买卖合同(或房地产买卖合同)网签备案之日起满3年或取得不动产权证满2年方可上市交易,上述区域暂停实行商品住房限购政策。东莞市其他区域的新建商品住房须自商品房买卖合同网签备案之日起满3年方可上市交易,二手商品住房暂停实行限售政策。至此,东莞全市放开限购!除东莞中心城区4街道、松山湖外,其他区域二手房暂停限售!2022年,东莞居住用地成交20宗,6宗流拍。底价成交的地块有14宗,占比约70%。成交用地占地面积共约为94.7万平,同比↓55.9%。可售楼面价16722元/㎡,同比↓0.43%,溢价率3%,同比↓20%,其中14宗地块底价成交,仅4宗地块终次报价,且其中14宗地块楼面地价比同区域以往地块地价明显下降。

2022年,松山湖出让面积最大,约25.6万㎡,长安次之,约20.6万㎡。

2022年东莞新房住宅批售30859套,同比↓34.0%,批售面积349.0万平,同比↓33.2%。

2022年,成交套数29428套,同比↓29.9%,成交面积343.9万平,同比↓29.1%,全年成交均价27780元/平,同比↑1.7%。成交量创2008年以来新低,供过于求态势加剧,住宅供求比上升至1.17:1。

![]()

据中原地产研究院监测数据显示,截止2022年12月31日,东莞住宅库存面积432万㎡,环比下降1%,同比上升0.6%。按照过去6个月消化速度计算,12月底住宅库存消化周期维持至14个月,环比持平,同比拉长2.6个月,按照过去12个月消化速度计算,12月底住宅库存消化周期为18个月,环比拉长1个月,同比拉长8个月。

?![]() ?

?

中原大咖2023-02-07 17:56:02来自北京市

中原大咖2023-02-07 17:56:02来自北京市