手机看新闻

中原大咖2023-03-06 13:35:24来自广东省

中原大咖2023-03-06 13:35:24来自广东省01 宏 观 经 济 · 政 策

1年期LPR、5年期以上LPR不变

政策宽松持续,楼市回暖明显

深圳积分入户办法发布,人才房申请条件放宽

1年期LPR、5年期以上LPR不变

2月20日,中国人民银行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR)显示,1年期LPR为3.65%,5年期以上LPR为4.30%,同上期保持不变。

政策宽松持续,楼市回暖明显

近期放松性政策出台频次降低,基本上已经应出尽出,楼市回暖的态势也非常明显。杭州土拍火热,13宗地块有8宗触顶摇号,上海开年6个新盘开盘5个当天售罄,更有2盘千人摇号。深圳2月二手成交突破2500,创下自2022年来的新高,新房方面,春节后新盘入市项目较少,目前主要是消耗库存,成交量未见明显提升。

深圳:积分入户办法发布,人才房申请条件放宽

深圳积分入户停止三年再重启,将促进有能力在深圳稳定就业和生活的常住人口有序实现市民化。未来深圳住房需求会有一定的上升,对楼市起积极的作用。人才房申请条件放宽,虽然由于供应量的问题,短期来看对楼市影响不大,但是随着供应的增加,将对楼市价格产生冲击,压力之下,开发商的定价策略可能发生改变。

2月,各大行房贷利率与1月保持一致,放贷额度较为宽松。

02 土 地 市 场

挂牌:共3宗挂牌

成交:共3宗成交

3宗土地挂牌 3宗土地成交

2月,深圳3宗土地挂牌,挂牌面积13.5万平,均为工业用地,分别位于光明、深汕、盐田。

2月,深圳3宗土地成交,成交面积13.1万平,2宗为工业用地,位于龙岗,1宗为公共加油加气站用地,位于南山。

无居住用地成交

2月深圳无居住用地成交。

02 新 房 市 场

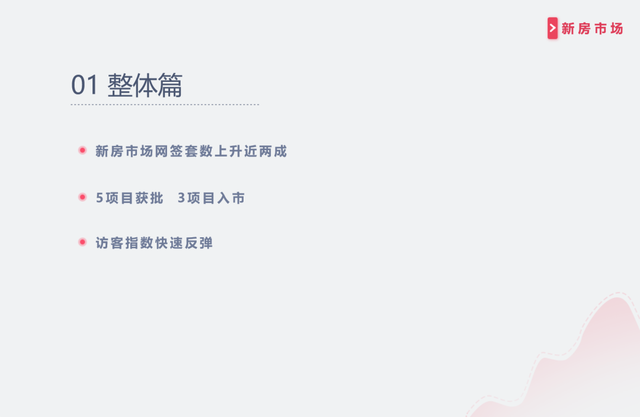

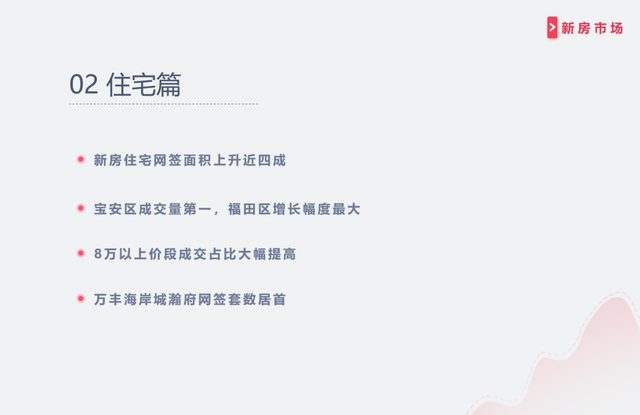

5项目获批 3项目入市

公寓无供应,成交上升四成

深铁懿府占据千万豪宅榜首

新房市场概览

2月,新房住宅成交2041套,环比上升25.4%;成交面积22.1万平,环比上升37.9%。根据市场监测,2月5个项目获批,其中4个含有住宅项目,3个项目入市,推售面积10.5万平,坪山区供应面积最大,占比78.0%。宝安区成交量第一,福田区增长幅度最大。

2月,深圳公寓无批售,成交241套,环比↑40.1%;成交面积为1.53万平,环比↑19.9%,公寓成交均价↓12.3%至65820元/平。龙岗成交套数最多,达91套,其次是罗湖78套,南山28套。从成交面积看,南山成交最多,面积达0.49万平,其次是龙岗,面积达0.46万平。南山的成交套均面积达175平,龙岗仅50平。

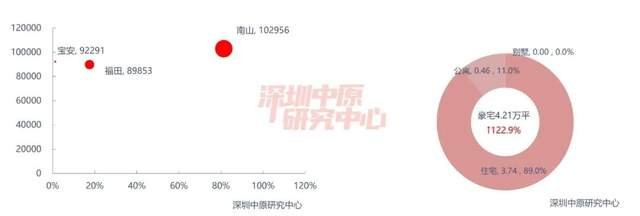

2月,无豪宅项目获批,1豪宅项目入市。2月一手豪宅共成交213套,环比上升95.4%;成交面积为4.21万平,环比上升122.9%。成交均价为100537元/平,环比下降2.6%。2月南山区豪宅成交面积占比最大,南山区一手豪宅成交163套,成交面积为3.42万平,占全市成交的81.3%。南山区豪宅成交主要以深铁懿府、天健悦湾府为主,成交均价102956元/平。

住宅成交占比近八成

2月,新房市场共网签2545套商品房,环比↑21.4%;住宅网签2041套,环比↑25.4%;豪宅网签213套,环比↑95.4%;商务公寓网签241套,环比↑40.1%;商办及其它网签263套,环比↓11.4%。

其中,住宅成交占比80.2%,上升2.6%;商务公寓成交占比9.5%,上升1.3%;商办及其他占比10.3%,下降3.8%。

网签数据显示,2月全市新建商品房共成交2545套,环比↑21.4% ;成交面积为25.96万平,环比↓8.4%。

5项目获批 3项目入市

深圳中原研究中心监测显示,2月深圳新房批售项目5个,较上月下降2个,其中4个含有住宅项目。

2月,3项目入市,较上月下降5个。开发商推盘节奏明显放缓,预计随着金三银四的到来,入市项目会有所增加。

访客指数快速反弹

2月市场购房需求上升,访客指数呈快速反弹。月初无项目入市,销售主要依靠库存带动。受益于疫情得到有效的控制和经济的企稳回升,市场看房热度明显回暖;月中3项目入市,访客指数处于月内高位。热度较高的楼盘主要为中洲湾·迎海项目,由于总价低、优惠力度大,位于龙岗的万科金域华府、南山悦时光花园、融湖盛景等项目访客量也明显增加;月末3项目取证,市场热度仍位于近期高位,短期内居民置业需求上升。

预计随着“金三银四”更多项目的取证入市,市场热度有望维持在较高水平,成交量也将继续得到修复。

2月,4个住宅项目获批,批售面积17.2万平;3个住宅项目入市,推售面积10.50万平,无项目开盘售罄。

2月,新房住宅成交2041套,环比上升25.4%;成交面积22.1万平,环比上升37.9%。

2月,深圳全市新房住宅存量为387.5万平,环比↓4.2%。根据过去一年平均成交量计算去化时间约为13.91个月,去化周期较上月下降0.68个月,主要原因是2月份新房入市数量大减,新房成交主要依靠存量,带动去化周期回落。

宝安区成交量第一,福田区增长幅度最大

2月,从各区网签套数上看,宝安区网签460套排名第一,环比上升38.6%;龙岗区网签363套排名第二,环比下降0.8%;龙华区网签305套排名第三,环比上升12.1%。

从各区变动看,处于西部区域的南山、宝安区呈正增长,其中南山区增长幅度较大;中部区域三区成交量均上升,福田区增长幅度最大;东部区域仅大鹏区成交量上升,其余四区呈不同程度的下滑。

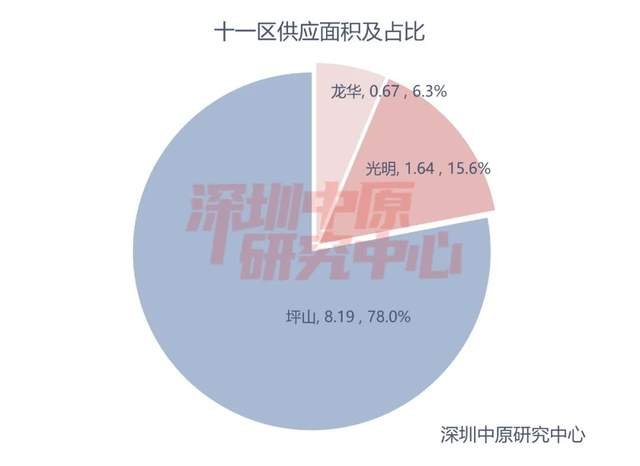

坪山区供应面积最大

从十一区成交面积及占比看,2月,宝安、龙岗、龙华位居前三。宝安区网签4.73万平,占比21.3%;其次是龙岗区网签3.28万平,占比14.8%;龙华区网签3.01万平,占比13.6%。

从十一区供应看,2月,3个住宅项目开盘,分布于坪山、光明、龙华三区,合计供应面积10.5万平。其中,坪山区供应8.19万平位居第一,占比78.0%,为深业山水东城项目;光明区供应1.64万平位居第二,占比15.6%;龙华区供应0.67万平位居第三,占比6.3%。

8万以上价段成交占比大幅提高

从价格段成交来看,8万以上价段上升幅度最大、4-6万价段下降幅度最大。其中,4-6万价段成交占比42.1%位居第一,下降5.7%,此价段内,万丰海岸城瀚府、卓越和奕府、华润润晖府项目成交活跃。6-8万价段成交占比20.5%位居第二,上升1.5%,主要为万科未来之光、鸿荣源博誉府项目。8万以上价段、4万以下价段成交占比分别为19.5%和17.9%。

从成交面积段看,改善型住房依然是市场主流面积段,其中,90-144平成交占比55.8%,上升0.8%,主要为万丰海岸城瀚府、半山润府二期项目;60-90平成交占比36.6%位居第二,下降4.4%;144平以上成交占比7.0%位居第三,上升4.0%。

6万+成交面积占比上升

2月,网签住宅项目共113个,其中成交均价6万+的楼盘有42个。

其中,新房住宅6万+楼盘共成交640套,占全市成交套数的33.4%;6万+楼盘成交总面积为8.1万平,环比上升69.7%,占全市成交面积的40.0%。6万+楼盘中深铁懿府、万科未来之光为成交主力。

万丰海岸城瀚府网签套数居首

网签数据显示,2月,万丰海岸城瀚府网签161套,位居住宅成交套数TOP10榜首,其次是深铁懿府、卓越和奕府。

2月网签套数TOP10项目中,宝安占据三个,位居第一;龙岗、光明均占据两个,位居第二;龙华、南山、深汕各一个。

2月住宅成交套数TOP10共成交736套。

深铁懿府成为网签金额第一

2月,深铁懿府项目网签金额达到24.9亿元,成为住宅项目成交金额第一。万丰海岸城瀚府、卓越和奕府分别位居二、三位。成交金额TOP10榜单中,4-6万价段楼盘成为市场主导,占据四个;6-8万价段、8万以上价段楼盘各占据三个。

深圳地铁集团网签面积位居榜首

2月,深圳地铁集团凭借深铁懿府、深铁珑境花园等项目,网签2.6万平,位居开发商成交面积TOP10榜首,其次是海岸集团凭借万丰海岸城瀚府项目,网签1.7万平,排名第二;卓越集团网签1.6万平,排名第三。

2月TOP10开发商成交面积共计12.0万平。

深圳地铁集团获得开发商成交金额冠军

网签数据显示,2月,深圳地铁集团凭借深铁懿府、深铁珑境花园等项目,成交金额达到26.2亿元,获得开发商成交金额排行榜冠军,海岸集团、卓越集团网签10.0亿元、9.3亿元分别位列二三位。

公寓无供应,成交上升四成

2月,深圳公寓无批售。

网签数据显示,2月,全市公寓共成交241套,环比↑40.1%;成交面积为1.53万平,环比↑19.9%,公寓成交均价↓12.3%至65820元/平。

龙岗成交套数最多,其次罗湖、南山

2月,龙岗成交套数最多,达91套,其次是罗湖78套,南山28套。从成交面积看,南山成交最多,面积达0.49万平,其次是龙岗,面积达0.46万平。南山的成交套均面积达175平,龙岗仅50平。

100万-300万的商务公寓成交占比明显增加

从面积段来看,2月商务公寓成交中,45平以下成交占比58.9%,套数占比较上月↑4.2%;

从总价段看,100万-300万成交占比79.3%,套数占比较上月↑10.7%。

御景荟都位列成交量榜首

2月,公寓项目成交量TOP10榜单中,御景荟都位居成交量榜首,共成交83套,单项目成交占比34.4%。前十榜单中罗湖三席,南山、龙岗各占两席,福田、坪山、光明各占一席。

成交量前十的公寓项目合计成交202套,占本月公寓成交总数的83.8%。

太子湾瑞玺大厦位居成交额榜首

网签数据显示,2月,太子湾瑞玺大厦以3.40亿元位居成交额榜首,其次是御景荟都。

成交量前十的公寓项目合计成交额为8.89亿元,占本月公寓成交总金额的88.6%。

2月,无豪宅项目获批,1豪宅项目入市。

2月,一手豪宅共成交213套,环比上升95.4%;成交面积为4.21万平,环比上升122.9%。

成交均价为100537元/平,环比下降2.6%。

从区域来看,2月份,豪宅成交分布在南山、福田、宝安三区。其中,南山区豪宅成交面积占比最大,一手豪宅成交163套,成交面积为3.42万平,占全市成交的81.3%。南山区豪宅成交主要以深铁懿府、天健悦湾府为主,成交均价102956元/平。福田区一手豪宅成交48套,成交面积为0.74万平,占全市成交的17.5%,主要以中洲湾·迎海为主。

分类型来看,本月豪宅成交住宅占比接近九成,主要以深铁懿府、中洲湾·迎海为主;公寓占比第二,为11.0%;别墅无成交。

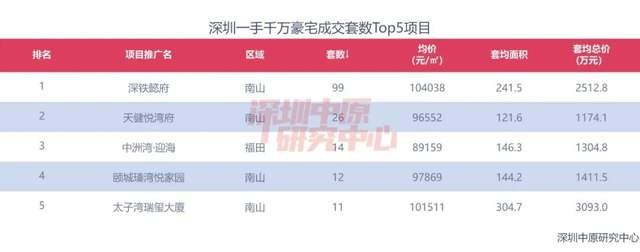

深铁懿府占据千万豪宅榜首

2月,一手千万豪宅共成交176套,占豪宅总成交套数的82.6%。

千万豪宅中,南山区的深铁懿府网签99套,位居千万豪宅成交量榜首;天健悦湾府、中洲湾·迎海二期分居二三位。千万豪宅成交TOP5中南山占据四个,福田占据一个。

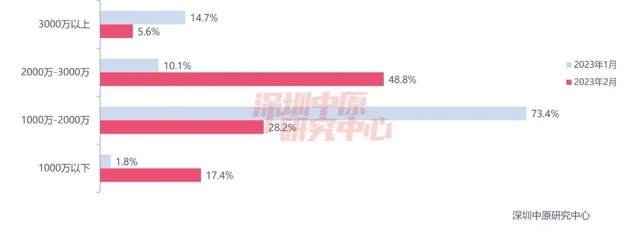

2000-3000万豪宅成交占比大幅上升

网签数据显示,2月,2000-3000万、1000万以下价格段占比出现上升,其余价格段占比出现下降。其中, 2000-3000万价段成交占比48.8%,上升了38.7%,遥遥领先其它价格段,此价段内深铁懿府为成交主力。1000-2000万价段成交占比28.2%位居第二,下降了45.2%;1000万以下、3000万以上价段分别占比17.4%和5.6%。

中原研判

二手房在售房源量大幅回升

全市过户套数环比上升80.4%

客带看指数上升至28.1

套均总价682万

二手市场概览

从过户数据来看,2月二手住宅过户套数为2509套,环比上升80.4%,同比上升187.7%;二手住宅成交23.6万平,环比上升80.0%,同比上升188.3%。从面积段来看,2月60-90平住宅成交占比47%;户型方面,3房户型成交占比37%,成交占比最大。

从实时市场来看,2月市场逐步升温,市场信心提高,客户入市意愿增强。带看量、成交量都明显上升,市场逐步活跃起来。

二手房在售房源量大幅回升

截至2月底,二手房在售房源数量较1月出现大幅度的上升,升至2.9万套,逼近去年高位。

宝安在售房源套数居首

2月宝安二手房在售套数为6925套,占全市供应量的23.5%,位居首位;龙岗在售套数为6476套,供应量位居第二。

从涨跌幅来看,2月各区在售套数涨幅都超2成。其中,龙岗在售套数上升34.9%,涨幅最大。

25年以上楼龄供应量升至13%

从楼龄来看,0-10年、15-20年二手房供应量最大,供应占比皆为24.2%;其次为20-25年,二手房供应占比23.6%;25年以上的房源供应占比最小,为13.0%。

60-90平户型供应占比42.8%

从面积段来看,2月60-90平住宅供应量最大,供应占比42.8%,与上月持平;90-144平住宅供应占比25.2%,下滑0.1%。

户型方面,3房户型供应占比为37.1%,下滑0.5%,位居第一;2房户型供应占比28.3%,4房及以上供应占比20.1%。

全市过户套数环比上升80.4%

2月全市二手住宅过户套数为2509套,环比上升80.4%,同比上升187.7%;二手住宅成交23.6万平,环比上升80.0%,同比上升188.3%。二手住宅过户套数为近19个月最高。

客带看指数上升至28.1

随着市场回暖,2月二手带看量也明显回升,二手住宅客带看指数上升至28.1。

议价空间下滑至4.0%

2月二手住宅议价空间4.0%,下滑0.2%,连续三个月下降。

0-10年楼龄成交占比27%

从楼龄来看,2月0-10年楼龄的二手住宅成交最为活跃,占比27%;其次为15-20年楼龄,占比26%。

而从成交变化看,15-20年、25年以上楼龄成交占比明显上升,其中25年以上楼龄成交占比上升12%至19%;而10-15年楼龄成交占比则下滑7%至13%。

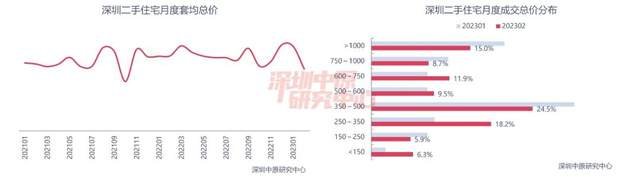

套均总价682万

2月二手住宅套均总价为682万元,环比下滑26.9%。

从成交总价段的分布来看,2月350-500万价段成交占比24.5%,位居首位;250-350万价段成交占比18.2%,位居第二。从环比变动来看,250-350万成交占比上升8.6%,升幅最大;150万以下成交占比上升4.2%至6.3%。而350-500万价段成交占比则下滑6.3%,跌幅最为明显。

非深户购房占比29.2%

2月非深户成交占比下滑5.9%至29.2%,投资占比上升4.1%至29.6%。

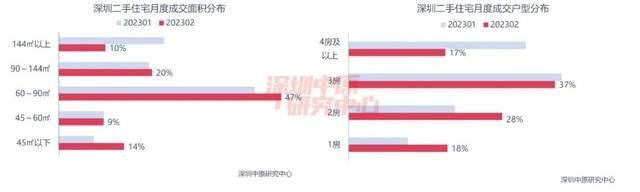

60-90平成交占比47%

从面积段来看,2月60-90平住宅成交占比47%,成交占比最大;90-144平住宅成交占比20%,位居第二。

户型方面,2月3房户型成交占比37%,成交占比最大;2房户型成交占比28%,位居第二。

中 原 研 判

2月二手住宅过户2509套,环比上升80.4%,实际成交超过三千套,市场氛围逐步升温,入市意愿增强,预计3月二手住宅成交量将继续大幅度增长。

02 租 赁 市 场

全市租金上升1.4%

南山租金上升2.9%

3房户型租赁占比33.9%

全市租金上升1.4%

根据深圳中原研究中心监测显示,2月全市住宅租金为68.9元/平·月,环比上升1.4%。

租金回报率小幅上升,为1.27%。

南山租金上升2.9%

2月,南山为全市租金最高的区域,为108.5元/平·月;其次为福田,租金为97.6元/平·月。

从租金变化看,各区租金都有不同程度的上升。其中,南山租金环比上升2.9%,升幅最大。

罗湖租赁占比24.4%

2月罗湖租赁占比24.4%,成为租赁占比最大的区域;龙岗紧随其后,占比19.2%。

从环比变动来看,2月罗湖、龙岗租赁占比上升,福田、南山、盐田、宝安、龙华占比下滑。其中,龙岗租赁占比上升5.2%,升幅最大;而南山租赁占比下滑4.0%至15.1%,跌幅最明显。

3房户型租赁占比33.9%

2月3房租赁成交占比最高,为33.9%;其次为2房,占比30.1%。

2月2房、4房户型租赁占比上升,其他户型租赁占比下滑。其中,2房户型租赁占比上升2.4%,升幅最大;5房及以上租赁占比下滑1.9%,降幅最为明显。

中 原 研 判

节后,租赁市场迎来旺季,租赁需求出现明显上升。租金也小幅度的增长。3月仍是租赁旺季,租赁需求将继续处于高位。

04 商 办 市 场

商业市场:一二手商业成交皆下滑

办公市场:二手办公成交大幅上升

商办市场概览

2月有4个商业项目获批,共批售面积0.66万平,环比↓85.4%;批售套数107套,环比↓21.3%。网签数据显示,2月一手商业共成交36套,环比↓50.0%;成交面积0.20万平,环比↓72.9%。坪山一手商业成交684平,占比34%,主要为玺悦台商业的网签。二手商业成交177套,环比↓13.7%;成交面积合计1.50万平,环比↓50.1%。

2月仅1个办公项目获批,批售面积3.15万平,环比↓55.4%;批售464套,环比↑106.2%。网签数据显示,2月深圳一手办公成交61套,环比↓21.8%;成交面积为0.92万平,环比↓11.7%。南山一手办公成交3719.6平,占全市成交的40.3%。二手办公类物业成交81套,环比↑131.4%;面积合计0.98万平,环比↑187.8%。

一手商业:全市成交面积环比↓72.9%

2月有4个商业项目获批,共批售面积0.66万平,环比↓85.4%;批售套数107套,环比↓21.3%。

网签数据显示,2月一手商业共成交36套,环比↓50.0%;成交面积0.20万平,环比↓72.9%。

一手商业:坪山成交占比34%

2月,坪山一手商业成交684平,占比34%,主要为玺悦台商业的网签;福田成交496平,占比25%。

2月,一手商业中40-70平成交最多,占比66.7%。从成交占比变化看,40平以下、40-70平面积段成交占比上升,其余面积段成交占比下滑。其中,40-70平成交占比上升27.8%;而70-100平面积段成交占比13.9%,下滑15.3%。

二手商业:全市成交面积环比↓50.1%

2月二手商业成交177套,环比↓13.7%;成交面积合计1.50万平,环比↓50.1%。

二手商业:宝安二手商业成交居首

从区域分布来看,2月宝安二手商业成交4533.9平,占比30%,其次是南山成交2868.1平,占比19%。

从各区成交变化看,1月大鹏无成交,2月大鹏成交46.3平;而坪山2月无成交,环比下滑100.0%。其他各区,福田、龙岗、南山、盐田、龙华成交面积下滑,宝安、罗湖、光明成交面积上升。其中,光明成交面积上升173.3%,而福田成交面积下滑77.8%。

05 办 公 市 场

一手办公:全市成交面积环比↓11.7%

一手办公:南山成交面积居首

二手办公:全市成交面积环比↑187.8%

二手办公:福田成交面积占比47.1%

一手办公:全市成交面积环比↓11.7%

2月仅1个办公项目获批,为万科老地方大厦,共批售面积3.15万平,环比↓55.4%;批售464套,环比↑106.2%。

2月深圳一手办公成交61套,环比↓21.8%;成交面积为0.92万平,环比↓11.7%。

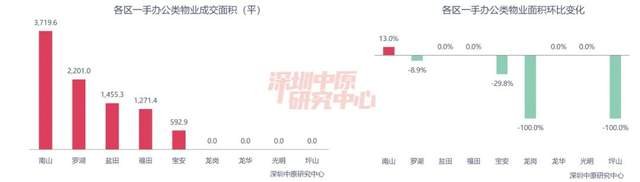

一手办公:南山成交面积居首

2月南山一手办公成交3719.6平,占全市成交的40.3%。

从环比变动来看,盐田、福田1月无成交,2月分别成交1455.3平、1271.4平。其他各区仅南山成交上升,2月南山成交环比上升13.0%;而坪山、龙岗本月都无成交,环比下降100.0%。

一手办公:臻林天汇大厦居成交面积榜首

网签数据显示,2月有11个办公项目成交,南山的臻林天汇大厦以1957平的成交面积位居一手办公成交面积TOP10榜首。

TOP10中套均面积300平以上的有深圳湾未来广场、华侨城新玺,套均面积分别达到375.7平、363.7平。

二手办公:全市成交面积环比↑187.8%

2月深圳二手办公类物业成交81套,环比↑131.4%;面积合计0.98万平,环比↑187.8%,二手办公套均面积上升至120.5平。

二手办公:福田成交面积占比47.1%

2月福田二手办公成交4602.1平,占全市成交面积的47.1%;紧随其后的是南山,成交1899.1平,占全市成交面积的19.5%。

从环比变动看,2月除龙华外,其余各区成交面积皆上升。其中, 1月光明无成交,2月成交382.8平;龙岗成交418.6平,环比上升346.7%。而龙华2月成交439.5平,环比下滑12.5%。

中原研判

2月除二手办公外,一二手商业、一手办公成交皆明显下滑。今年以来商办市场供应不足,导致成交低迷。预计随着市场的回暖以及供应的增加,成交量将回升。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

价格待定

14000元/平方米

15500元/平方米

69480元/平方米

55327元/平方米

13800元/平方米

38316元/平方米

价格待定

116700元/平方米

55300元/平方米