手机看新闻

中原大咖2023-07-20 17:24:54来自广东省

中原大咖2023-07-20 17:24:54来自广东省中原研究-2023深圳楼市半年刊

深圳一二手住宅成交占比

2021年之前,二手成交套数占比一直超过一手成交套数;2021年二手房参考价出台之后,二手房市场成交出现较大的萎缩,月度成交套数接连创下历史新低,而新房住宅成交量虽然也在下滑,但下滑幅度小于二手房市场,至2021年一手成交超过二手。2023年市场复苏,二手房市场恢复好于新房,二手房成交占比出现上升,且有超过一手住宅成交套数的趋势。

2023年上半年,随着疫情管控措施的解除,经济逐渐企稳回暖。在“房住不炒”大背景下,政策略有放松,深汕合作区限购放开、公积金政策调整等。在供给层面,由于去年同期受疫情影响,楼市入市节奏放缓,今年上半年推售面积同比上涨50.1%,开发商纷纷通过加快推盘节奏回笼资金。在需求层面,深圳新房市场先扬后抑,年初前期推迟的置业需求逐渐得到释放,金三迎来上半年的小阳春,进入二季度后,购房者置业信心下降,前期政策效果进一步减弱,外加人才房大量供给的冲击效应,住宅可售面积升至六年来新高,新房成交价格仅龙华区上涨,多区成交均价下滑超10%,多数楼盘去化走低,仅一项目开盘售罄,七成楼盘开盘去化低于五成,新房市场内卷加剧,多数楼盘营销力度不断加大。整体来看,上半年新房市场成交量不如预期。

新房供应分析

供应下滑 龙华成供应主力

2023年上半年,新房供应量较2022年下半年出现小幅度下降,但较2022年上半年同期上升57.4%,主要原因是去年同期受疫情影响较大,新房入市速度较为缓慢。今年随着经济企稳回升,购房者置业信心增强,开发商预期相对乐观,纷纷通过加快入市节奏回笼资金。二季度新房住宅供应量多于一季度,一二月份受春节效应市场供应较小,金三银四月份供应相对密集,六月份新增供应量处于上半年之最。

中部区域供应增加,东部区域下滑明显。从各区推售面积占比来看,龙华区占比第一,主要是受益于良好的规划和基础设施的不断完善,龙华民治片区近年来土地供应较多,加上“十四五”规划中明确龙华中心被纳入深圳都市核心区,片区存在较大的旧改空间,未来一段时间仍存在较大的供应量;龙岗区占比第二,但环比下降7.5%;宝安区占比第三,环比上升10.3%。罗湖区、大鹏区上半年零供应。从推售面积来看,中部区域供应增加明显,尤其是龙华区;西部区域仅宝安区上升,其余两区均下降;东部区域除大鹏无变化,其余四区均下降。

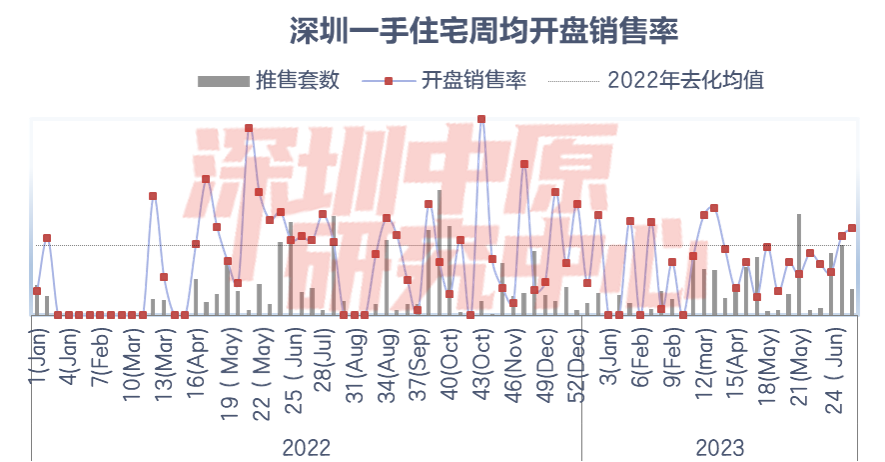

深圳中原研究中心监测显示,上半年深圳新房开开盘项目67个,去年同期为49个,而去年下半年为76个;其中含住宅项目63个。在区域分布上,宝安区开盘项目数量最多,宝安、龙岗、龙华、光明区均超十个,罗湖、大鹏区无开盘。与去年同期相比,今年上半年各月份开盘数量较为平稳,五月份开盘数量相对较多。

打新热降温 开盘去化整体走低

上半年受多重因素影响下,访客指数波动较大,呈明显的中间高两端低特征。1月受春节效应影响,市场入市项目较少,访客指数整体处于半年来低位。春节过后,随着经济的企稳回升,推迟的置业需求得到释放,加上开发商加大折扣力度,市场迎来短暂的爆发,访客指数处于半年来高点。金三银四开发商加大推盘节奏,超核中心润府吸引大量客户到访,信义荔景御园开盘接近售罄;五月份过后,由于经济增长较为缓慢,购房者信心下降,楼盘间分化加剧,海德园A区开盘售罄,为今年首个日光盘,但多数楼盘去化表现不佳,库存升至六年来高位。 从开盘销售率看,打新热降温,新盘去化整体走低。上半年上市的63个新房住宅项目中,仅1个项目开盘售罄,较去年同期减少2个。上半年住宅项目整体去化约三成,约七成楼盘开盘去化率低于五成,区域分化依然明显,南山区去化效果较为理想,坪山、龙岗等区域去化效果一般。

新房成交分析

成交量仍显低迷 多区价格下降

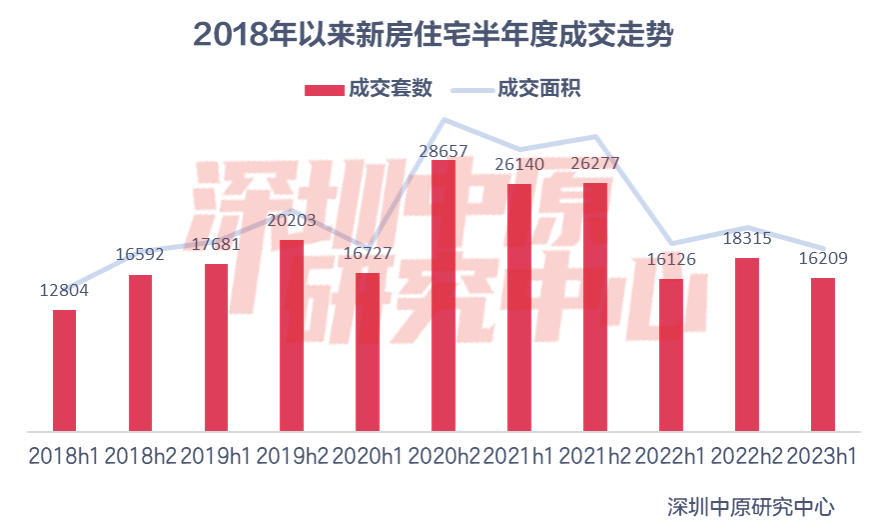

2023年上半年,新房住宅成交套数同比上升0.5%,环比下滑11.5%;住宅成交面积同比下滑2.9%,环比下滑10.2%。整体来看,由于去年上半年受疫情困扰,市场一度陷入低谷,整体基数较低;今年随着疫情管控解除,但新房住宅成交量并没有出现较大修复,新房住宅成交量表现不如预期。

从月度走势看,随着经济的企稳回升,推迟的置业需求逐渐得到释放,一至四月成交量逐月递增。五月份过后,购房者观望情绪加重,加上经济恢复较预期缓慢,新盘访客量持续下滑,多数楼盘去化较低,市场需求后劲不足显现。2023年上半年,多区新房住宅成交价格出现下降,主要原因是开发商以价换量,加大营销力度从而推动楼盘销售,多数新盘开出九折优惠吸引顾客,甚至市场一度出现“0首付”、“低首付”购房传闻。得益于良好的区位和不断完善的基础配套,龙华区新房住宅受到市场青睐,价格同比上涨近7个点,成为上半年唯一价格上涨的区。

六区成交上升 龙岗增长最快

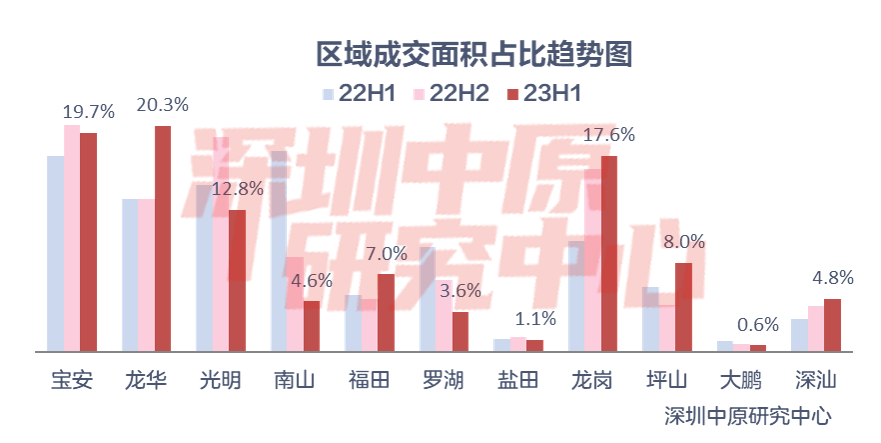

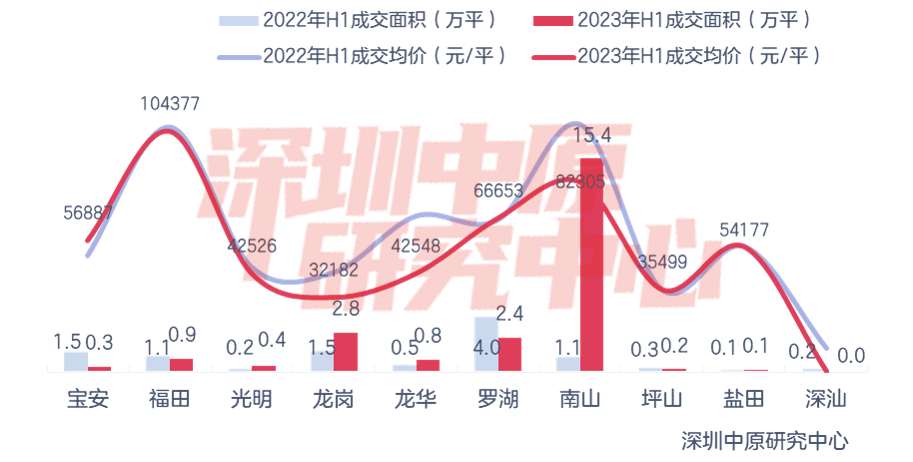

从各区新房住宅成交情况来看,六区成交量上升,五区成交量下跌。西部区域仅宝安区成交量上升,南山区下滑幅度较大;中部区域福田区受益于楼盘销售状况相对理想,加上去年同期成交量基数相对较低等因素,成交量增长较快,而罗湖区上半年无新增供应,成交量大幅度下滑;东部区域楼盘折扣力度大、开发商促销相对积极,龙岗区上半年新增供应量位居全市第二,带动成交量大幅上升,深汕合作区、坪山区增长速度也较快,大鹏、盐田区负增长。 从各区成交面积占比走势看,龙华、宝安、龙岗区位居前三,大鹏、盐田区占比相对较小,其中龙华区占比提升较大,南山区占比下滑较大。从区域分布来看,西部依然是市场关注度最高的区域,其次是东部区域。

区域成交分析

民治位居第一 TOP5片区成交价均下跌

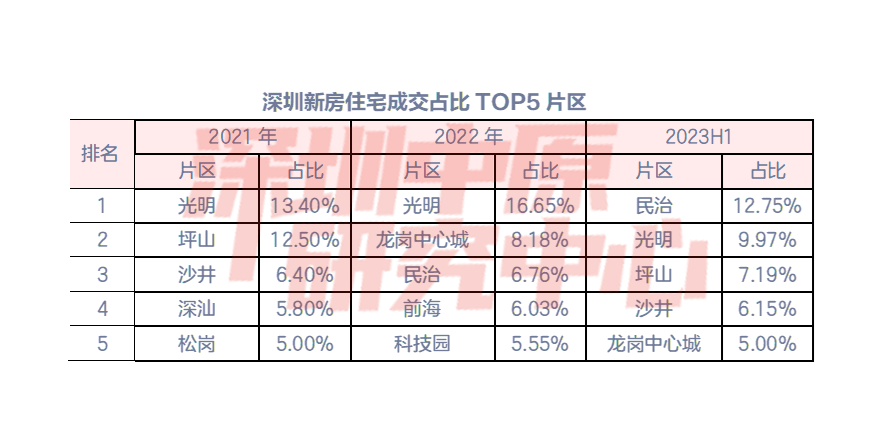

2023年上半年,民治片区住宅成交占比跃居第一,超越近几年始终占据榜首的光明片区。一方面是上半年供应增加较为明显,累计有8项目取证入市;另一方面部分楼盘销售较好,超核中心润府占据上半年成交量榜首,鸿荣源博誉府也进入上半年楼盘销售前十。光明片区位居第二,得益于新区产业规划佳,基础设施配套逐步完善,上车门槛低,性价比上升,市场前景被普遍看好。坪山片区随着地铁网络进一步完善,市场关注度逐渐上升,成交量增加明显。

新房成交结构分析

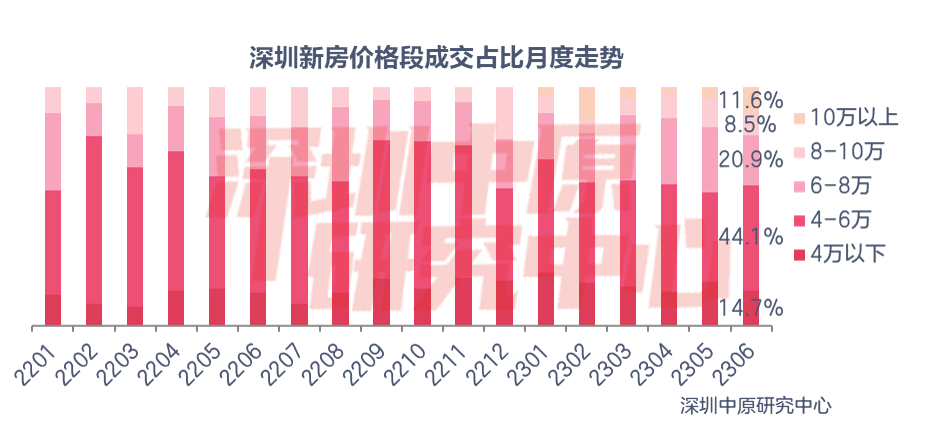

新房整体降价

从价格段成交看,高价楼盘占比持续减少,相反,低价楼盘占比持续增加。10万以上楼盘占比环比下降了7.6%,在所有价格段中下滑幅度最大,主要集中于安托山、前海一带,此价格段内销量较高的楼盘有海德园A区、深铁懿府、万科臻湾悦;8-10万楼盘占比环比下降了0.6%,此价格段内销量较高的的楼盘有天健悦湾府项目;6-8万楼盘占比环比上了7.2%,占比提升显著,此价格段内销量较高的的楼盘有超核中心润府、鸿荣源博誉府;4万以下楼盘占比环比上升2.9%,主要分布于龙岗、坪山、深汕区域,此价格段内销量较高的的楼盘有半山润府、中海寰宇珑宸花园项目。

改善型户型占据主导

从面积段成交看,改善型户型占比上升,大户型提升显著。上半年,大户型占比环比上升了1.0%,主要是深铁懿府、溪山美地园项目;90-144平户型占比下降了0.5%,仍占据各面积段第一;90平以下户型占比不足四成,下降了0.5%,其中,60-90平户型下降了0.3%。

存量分析

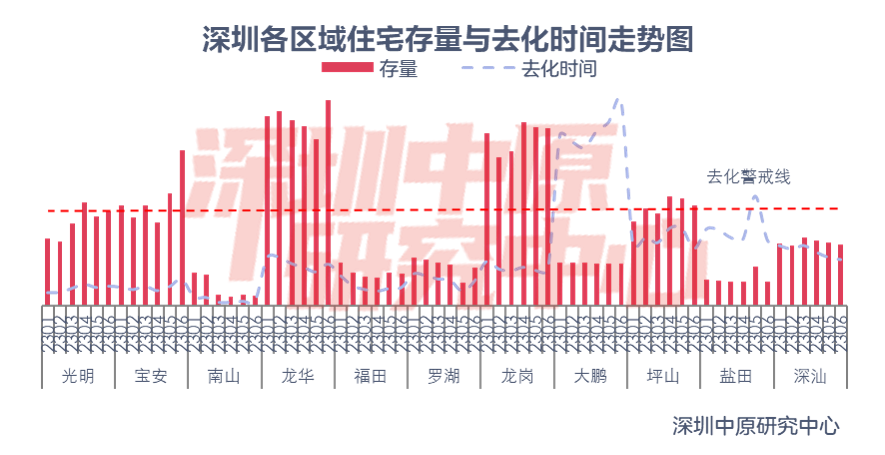

上半年全市住宅库存存量仍处高位,六月末可售面积处于六年来新高。一月份受春节效应影响,市场成交量下滑,库存进一步上升。春节过后,市场购房需求逐步释放,带动库存量进一步减少。三四月份开发商入市节奏加快,但是楼盘销售整体表现一般,去化率走低,库存量进一步上升。二季度政策力度减弱,购房者置业信心下降,导致半年度末库存大增,去化时间由年初的13.62个月上升至14.94个月,升至六年来新高。

龙华存量最多 大鹏去化周期最长

从各区住宅存量来看,当前库存最多的是龙华,存量95.7万平;其次为龙岗、宝安,存量分别为82.4万平、72.4万平。龙华区上半年推售面积为各区最多,整体销售一般,带动库存量进一步上升;龙岗区上半年新增供应为各区第二,虽然开发商折扣力度大、特价盘频出、总价低,但片区整体配套相对一般,销售不佳;宝安区六月份库存攀升,主要是受到月底取证项目鸿荣源·珈誉府影响,受益于片区配套不断完善,整体表现优于全市成交量变化。 从去化时间来看,东部区域整体较长,而西部区域较短。大鹏区由于区位条件一般,销量较为惨淡,去化时间始终处于较高水平,去化时间高达95.5个月,且较年初有扩大趋势;此外、盐田、坪山区去化时间也相对较长。西部区域受益于区位优势,整体表现依然较好,南山区上半年虽然有多项目供应,但去化水平较高,去化时间始终处于低水平,为2.4个月。

新房成交排行榜

超核中心润府获得成交套数、金额榜首

网签数据显示,超核中心润府上半年共成交801套,成交量位居第一,其次是华润润晖府504套、万科金域学府471套。住宅套数TOP10中龙华占据四个,龙岗、光明各占据两个位居其次;坪山、深汕各一个。

住宅项目成交套数TOP10共成交4458套,较同期减少1803套。

超核中心润府以64.2亿成交额获得上半年住宅项目成交金额TOP10冠军,其次是深铁懿府,成交53.1亿元,万科瑧湾悦位居第三。TOP10中均价十万以上项目有两个,均位于安托山片区。 住宅项目成交金额TOP10共成交337.0亿元,较同期减少274.9亿。

华润置地、万科分别获得成交面积和金额第一

上半年华润置地共网签住宅14.3万平,位居住宅项目开发商成交面积TOP10榜首,二三位分别是万科、卓越集团。华润置地网签的住宅项目主要有超核中心润府、华润润晖府。 住宅成交面积TOP10开发商共计成交72.6万平。

网签数据显示,2023上半年深圳新房住宅成交金额TOP3分别为万科、华润置地、深圳地铁集团。在近六年中,万科、华润置地分别四次占据TOP3位置,其中,万科一共三次占据TOP1位置,为次数最多的开发商;深圳地铁集团、佳兆业各占据两次TOP3位居其次。

总结

上半年新房市场需求仍趋偏弱,多数楼盘销售周期进一步上升。在楼盘可选择性增强的大背景下,楼盘折扣力度、楼盘品质、性价比等因素成为影响置业者的因素。区位好,周围配套成熟的楼盘依然受到市场的追棒,整体表现较佳;区位和周围配套一般的楼盘整体表现平淡。预计随着经济进一步回暖,加上普遍预期下半年政策力度加强等因素,下半年成交量会出现上升。根据住建局公布的2023年三季度计划入市商品房情况,预计将会有14957套住宅入市,楼盘供应进一步加大。

02 深圳商务公寓

公寓供应分析

2023年上半年深圳仅4月份有2个公寓项目获批,分别为锦绣时代广场、兆鑫汇金广场,供应面积3.8万平,同比下降85.9%,上半年公寓供应量仅为去年全年的6.6%。在2020年深圳停止商务公寓的审批后,商务公寓供应持续下降。

公寓成交量价分析

2023年上半年全市公寓成交面积同比上升125.5%,为去年全年成交面积的74.0%。公寓成交均价超7万,为近几年最高。虽然供应大幅下降,但上半年公寓成交量价都有增长,主要是南山创智云城上半年集中网签造成。

各区公寓成交:南山为成交主力

2023年上半年公寓成交集中在南山区,其次为龙岗、罗湖。上半年南山公寓成交15.4万平,占全市成交的65.8%,主要为创智云城、太子湾瑞玺大厦的成交。 从成交均价来看,上半年仅宝安、罗湖均价同比上涨。其中,宝安均价同比上升12.8%;龙华、龙岗、南山均价跌幅居前,分别同比下滑37.1%、25.4%、23.3%。主要原因是个别低价项目大量网签拉低区域均价,上半年龙华公寓成交以合正观澜汇为主,龙岗则是以御景荟都为主,南山成交集中在创智云城,这些项目均价相对低于区域平均水平。

公寓成交结构分析

成交面积段:45平以下小面积户型成交占比下滑10.4%

2023年上半年公寓成交集中在45平以下,但成交占比较去年下滑10.4%。从占比变动来看,45-60平以及90平以上户型成交占比提升。

成交总价段:仅600万-1000万公寓成交占比上升

公寓成交中300万以下为主力,总占比超5成。从占比变动来看,仅600-1000万成交占比大幅提升,其他价段占比均下降。

公寓成交排行榜

成交量TOP10:创智云城获成交量第一

2023年上半年公寓成交套数第一的是创智云城,占上半年全市成交套数的45.3%。其次为御景荟都、华润笋岗中心。

成交金额TOP10:创智云城成交金额居首位

2023年上半年公寓成交金额最大的项目是创智云城,成交金额高达87.1亿元。成交金额前十的项目中,南山占5席,福田占2席。

总结

2023年上半年深圳市仅两个公寓项目获批,供应面积3.8万平,同比下降85.9%,上半年公寓供应量仅为去年全年的6.6%。在2020年深圳停止商务公寓的审批后,商务公寓供应持续下降。虽然供应大幅下降,但上半年公寓成交量价都有增长。2023年上半年全市公寓成交面积23.4万平,同比上升125.5%,为去年全年成交面积的74.0%。公寓成交均价超7万,为近几年最高。成交量价的增长,主要是南山创智云城在上半年集中网签造成。公寓成交集中在45平以下,但成交占比较去年下滑10.4%至46.2%;而90平以上户型成交占比提升至15.7%。

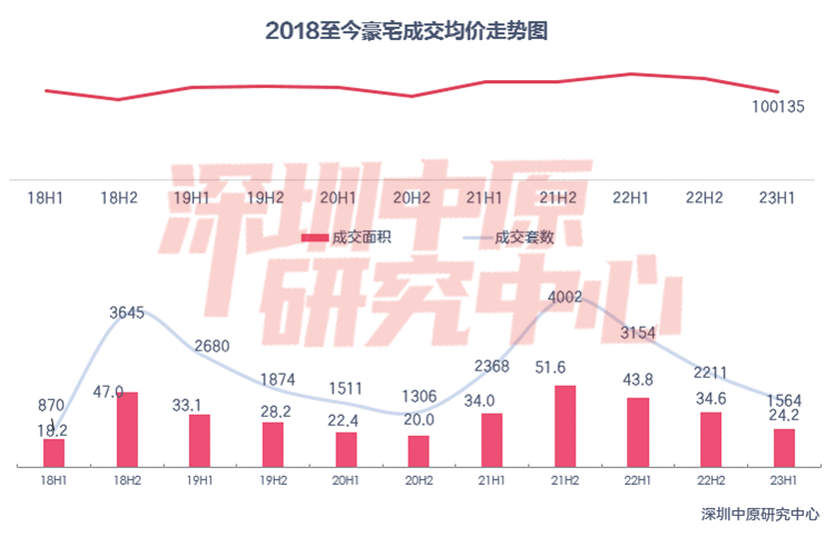

03 豪宅市场

上半年整体市场较为低迷,豪宅市场也受影响。与去年同期相比,豪宅供应主要集中于六月份,前五月份市场供应偏少。但相较于普通住宅,豪宅去化水平高,海德园A区开盘售罄,带动六月份豪宅成交量上升。住宅类豪宅占据大部分,公寓类豪宅无供应,南山区依然为豪宅供应和成交量较为集中的地区。

豪宅供应分析

豪宅供应环比下降 六月供应大增

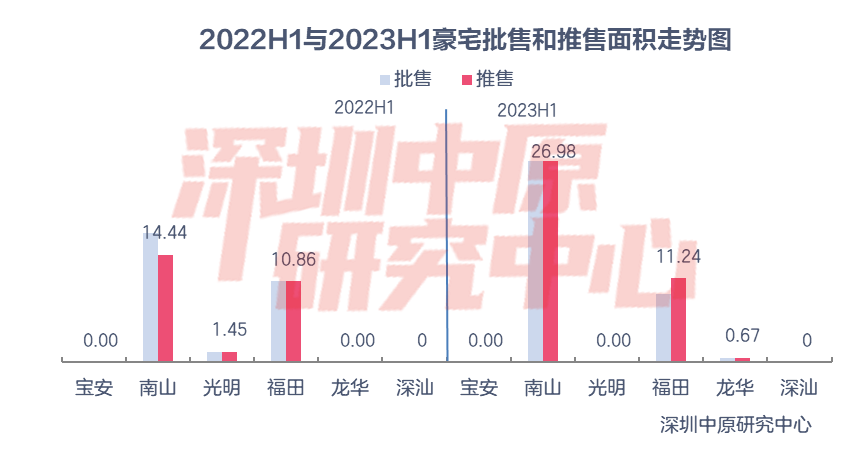

2023年上半年深圳豪宅批售面积环比下滑35.3%,同比上升24.3%;推售面积环比下滑28.7%,同比上升45.4%,豪宅供应较去年同期有显著增长,主要原因是去年疫情影响下基数较低。住宅类豪宅占据主导,别墅类豪宅推售0.7万平,公寓类豪宅无供应。 从月度供应变化看,豪宅项目主要供应在6月份,占据上半年总推售面积近六成,主要为深业云海湾、壹湾臻邸项目。豪宅供应主要集中于前海片区,前海规划层次高、基础配套逐步完善、地理位置优越、发展前景被市场广泛看好,片区新房价格近年来始终处于深圳前列。

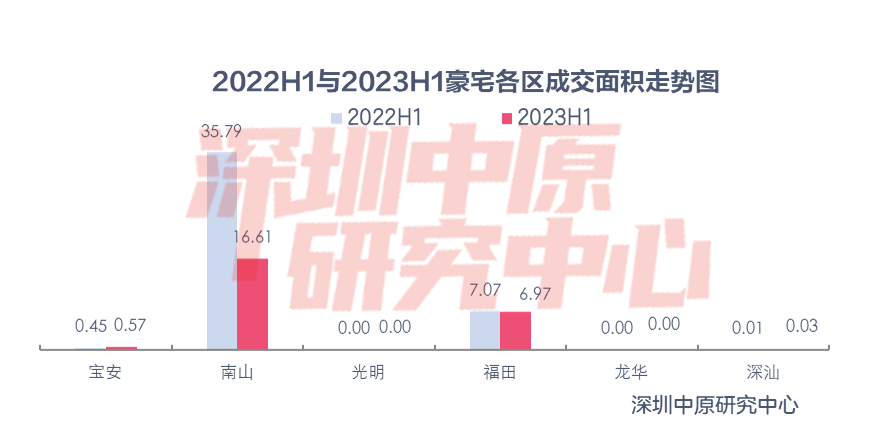

各区供应量看,2023年上半年获批豪宅分布于南山、福田、龙华三区,得益于优越的地理位置和良好的区位配套,南山、福田两区新房价格相对较高,豪宅供应较多。南山区豪宅推售26.98万平,主要为深业云海湾、壹湾臻邸项目;福田区豪宅推售11.24万平,主要为中洲湾·迎海项目。对比去年同期,南山豪宅供应面积大增。

豪宅成交量价分析

豪宅成交持续回落

2023年上半年豪宅成交1564套,环比下降29.3%;成交面积24.2万平,环比下降30.1%。从近几年豪宅成交走势看,2020年下半年至2021年下半年豪宅成交量处于上升态势,2021年下半年达到高点之后豪宅成交量止升回跌,虽然2022年下半年豪宅推售面积有所增加,但市场趋于谨慎,豪宅市场去化也开始走低,成交量继续下滑。从月度成交量和价格看,2023年上半年豪宅成交量整体低迷,一至六月基本呈现逐月递增趋势,六月份海德园A区开盘售罄,拉动当月市场成交量较快增长。在价格方面,上半年豪宅成交价格基本呈回落态势,六月份受海德园A区影响,价格出现上升。

南山保持霸主地位

由于南山区豪宅供应的相对较高,上半年南山依然是豪宅市场的成交主力,成交占比68.7%。受豪宅市场整体低迷影响,南山区豪宅成交量下滑幅度较大,上半年成交面积同比下滑53.6%,主要为万科瑧湾悦、天健悦湾府、深铁懿府项目。福田区上半年成交面积较同期变化不大,主要为中洲湾·迎海、深圳中心天元项目。宝安区受豪宅供应减少影响,上半年成交面积仅0.57万平。

豪宅成交结构分析

公寓类豪宅成交占比持续上升

分类型来看,随着深圳本土别墅项目的大幅减少,豪宅成交逐渐以平层为主。上半年豪宅供应大部分是平层,别墅仅有溪山君樾项目,公寓类无新增供应。其中,住宅项目占据主导,成交占比82.9%,环比下降了1.6%,主要分布在南山区,深铁懿府、万科颐城瑧湾悦、中洲湾·迎海项目成交较多。公寓项目成交占比17.0%,上升了2.0%,太子湾泓玺大厦、华侨城深圳湾新玺名苑项目成交较多。别墅类项目受供应量少的原因,成交量较小。

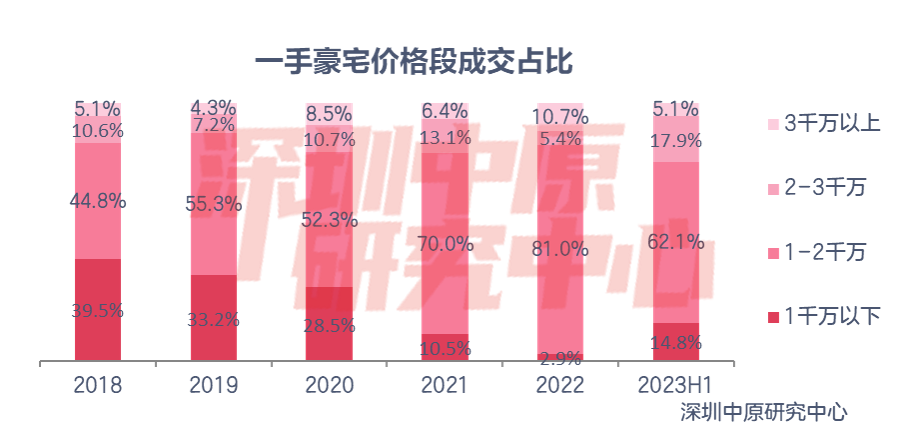

2-3千万豪宅成交大幅上升

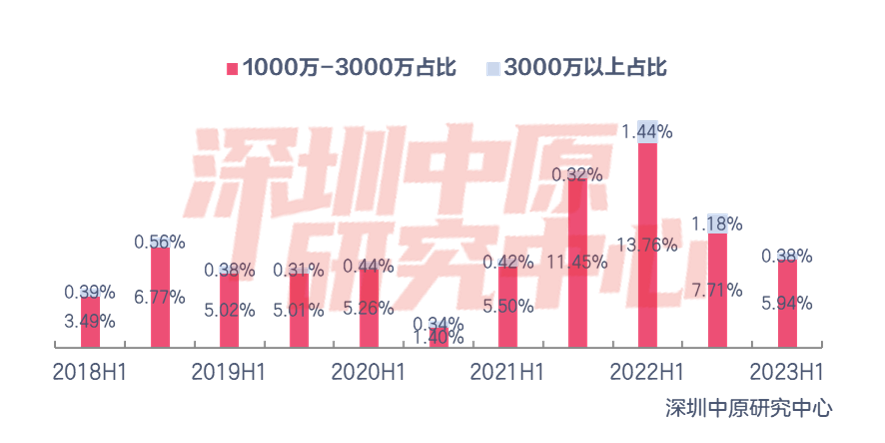

2023上半年1-2千万豪宅成交占比大幅下降18.9%,仍领先其它价格段,此价格段内万科瑧湾悦、天健悦湾府、海德园A区项目成交较多。2-3千万豪宅成交占比大幅上升了12.5%,位居各价格段第二,此价格段内深铁懿府项目成交活跃。1千万以下豪宅成交占比上升也加快,3千万以上价格段占比下降了5.6%。 2023上半年半年千万豪宅占新房成交比重为6.3%,同比下降了3.0%,主要受豪宅供应减少,市场成交不活跃影响。其中,1-3千万豪宅占新房比重为5.9%,同比下降了7.8%;3000万以上豪宅占比为0.4%,同比下降了1.0%,市场份额进一步压缩。

豪宅成交排行榜

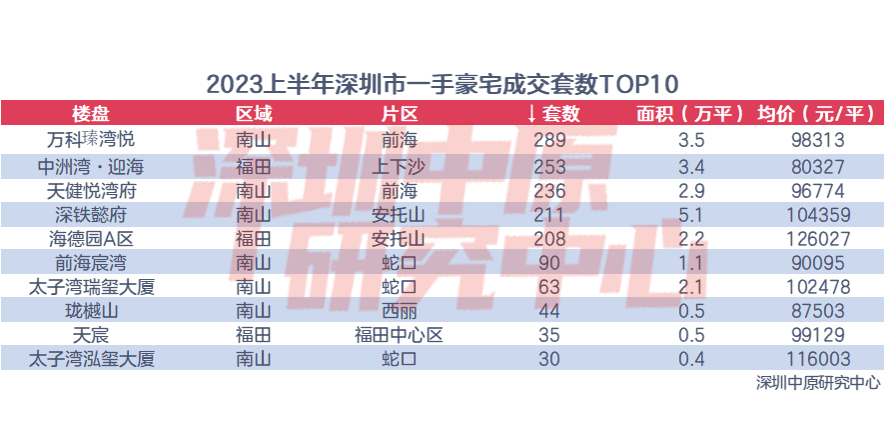

万科臻湾悦获得成交套数第一

2023年上半年,销售套数排名前十的项目总计成交1459套,万科臻湾悦成交289套,位居榜首;中洲湾·迎海、天健悦湾府分别位居二、三名,与去年同期相比,今年楼盘成交较为分散。前十榜单中,南山区占据7席,虽然价格较高,但良好的地理位置和市政配套,依然受到市场的追棒;福田区占据3席,成交套数较高的楼盘为中洲湾·迎海。从成交金额看,上半年深铁懿府以53.1亿元的成交额位居豪宅成交金额第一,万科瑧湾悦、天健悦湾府分别位居二三位。TOP10项目中,六个为南山项目,四个为福田项目。住宅类豪宅依然是市场主导,公寓类豪宅销售并不理想,TOTP10中仅有两个公寓项目。

总结

上半年豪宅入市表现好于其他产品,但去化水平低于往年,主要受经济大环境恢复进度较为缓慢影响,购房者置业信心仍处低位。预计随着下半年政策的调整,开发商加大促销力度,购房者信心有望上升,豪宅成交量也有进一步修复的机会。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

33000元/平方米

42000元/平方米

100000元/平方米

12800元/平方米

价格待定

55327元/平方米

55000元/平方米

38316元/平方米

价格待定

55000元/平方米