手机看新闻

全市过户套数涨幅收窄

龙岗成交占比连续四个月超三成

成交周期升至160天

750万以上价段成交占比升至三成

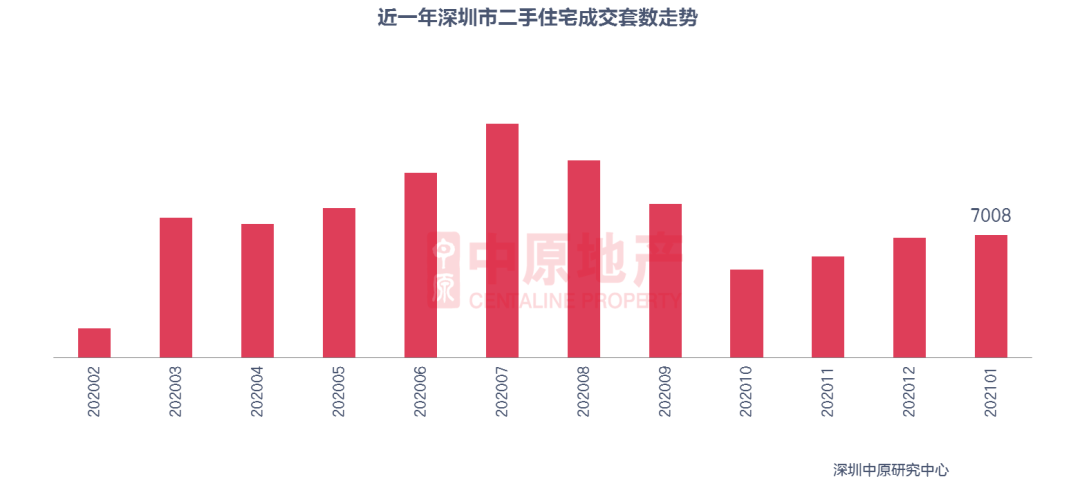

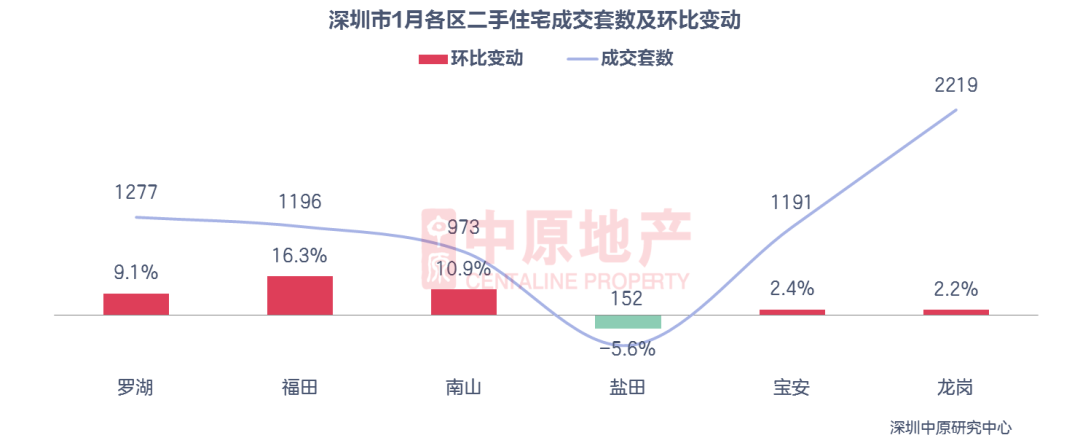

从过户数据来看,本月二手住宅过户套数为7008套,环比上升2.1%;成交面积为59.0万平,环比下降1.6%。龙岗区是成交最活跃的区域,成交套数为2219套,占全市成交的31.7%。从环比变动来看,仅盐田区住宅成交套数均出现回落。盐田区成交套数环比下滑5.6%至152套。福田区成交套数环比上升16.3%至1196套,升幅?。

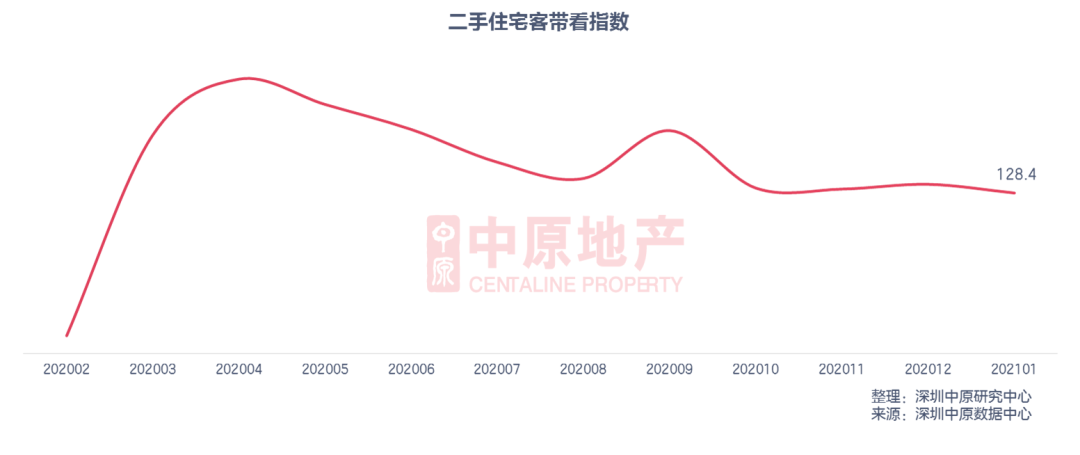

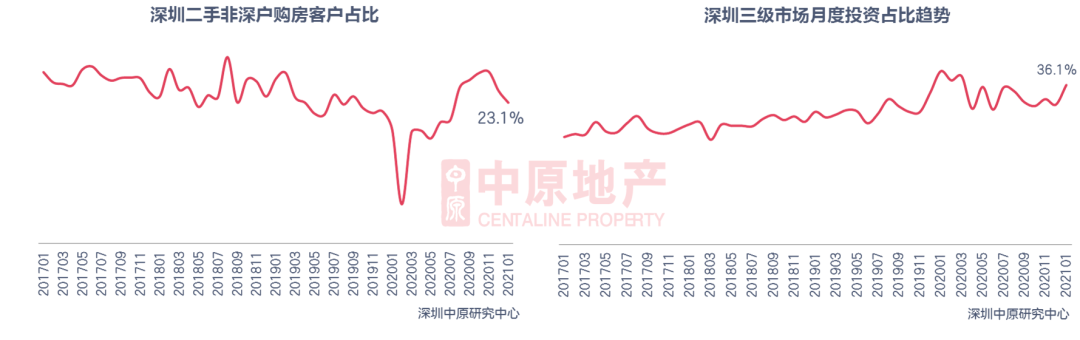

从实时市场来看,由于临近春节假期,1月深圳中原二手住宅客带看指数为128.4,环比下降5.1%。从成交结构来看,本月非深户购房客成交占比继续下滑1.9%至23.1%;750万以上价段成交占比上升5.4%至29.7%;45平以下住宅成交占比上升2.8%至14.6%,涨幅;户型方面,本月三房成交占比继续回升1.8%至35.4%,居首位。

从过户套数来看,本月二手住宅过户套数为7008套,环比上升2.1%;成交面积为59.0万平,环比下降1.6%。

龙岗区连续四个月成交套数占比超三成。本月龙岗成交套数为2219套,占全市成交的31.7%。

从环比变动来看,仅盐田区住宅成交套数均出现回落。盐田区成交套数环比下滑5.6%至152套。福田区成交套数环比上升16.3%至1196套,升幅。

临近春节假期,部分业主和潜在置业者会提前返乡过年, 1月深圳中原二手住宅客带看指数为128.4,环比下降5.1%。

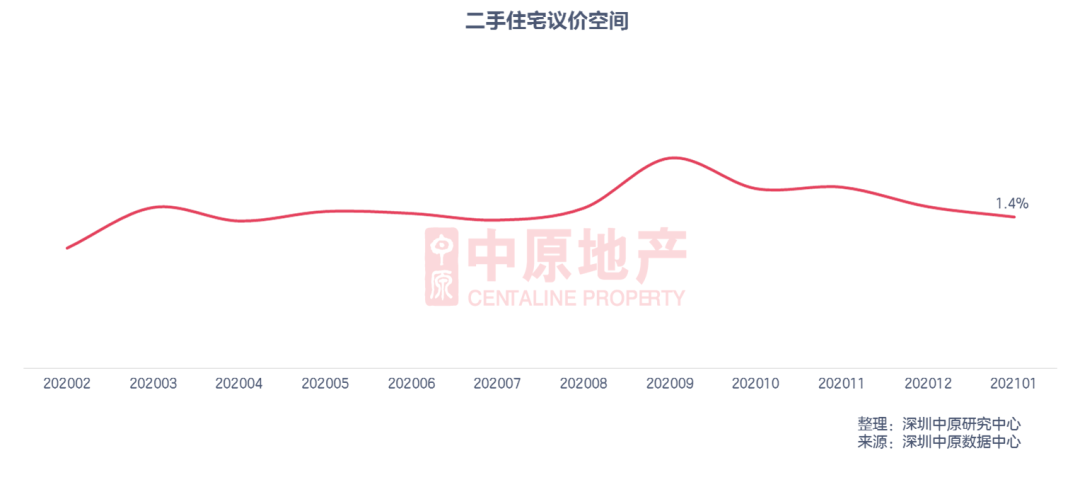

从议价空间来看,2020年9月议价空间为近一年峰值,为2.0%,随后议价空间出现回落,说明业主心态逐渐企稳。

1月二手住宅议价空间为1.4%,较上月下降0.1%。

从成交周期来看,2020年7月成交周期最短,为57天,随后随着新政的出台,成交周期逐渐拉长。

1月成交的楼盘大部分挂盘时间集中在2020年9月之前,当时二手市场气氛趋冷,成交量偏低,因此盘源有积压。叠加新政后业主的惜售心理,二手住宅的成交周期逐渐拉长。1月二手住宅成交周期为160天,较上月拉长18天。

715新政以后三个月非深户购房客占比大幅上升。2020年12月非深户购房客占比出现下滑,本月成交占比继续下滑1.9%至23.1%。

本月投资客占比为36.1%,较上月上升了4.4%。

本月二手住宅套均总价为749万元,环比上升2.1%。

从成交总价段的分布来看,300万-500万价段以24.1%的成交占比位居首位。从占比变动来看,本月150万-250万、250万-350万及500万-600万三个价段成交占比出现下降,其他价段成交占比出现上升。本月750万以上价段成交占比上升5.4%至29.7%。

从户型来看,本月三房成交占比继续回升1.8%至35.4%,居首位。4房及以上户型成交占比回落1.9%至18.4%。另外两个户型成交占比相对稳定。

中 原 研 判

受春节假期的影响,二月二手住宅市场的过户量和实时市场的活跃度都会有所下降。预计节后市场会有所回暖。价格方面,当前业主信心较为坚挺,预计后市二手住宅价格会相对平稳。

全市租金相对稳定

南山和宝安租金回升

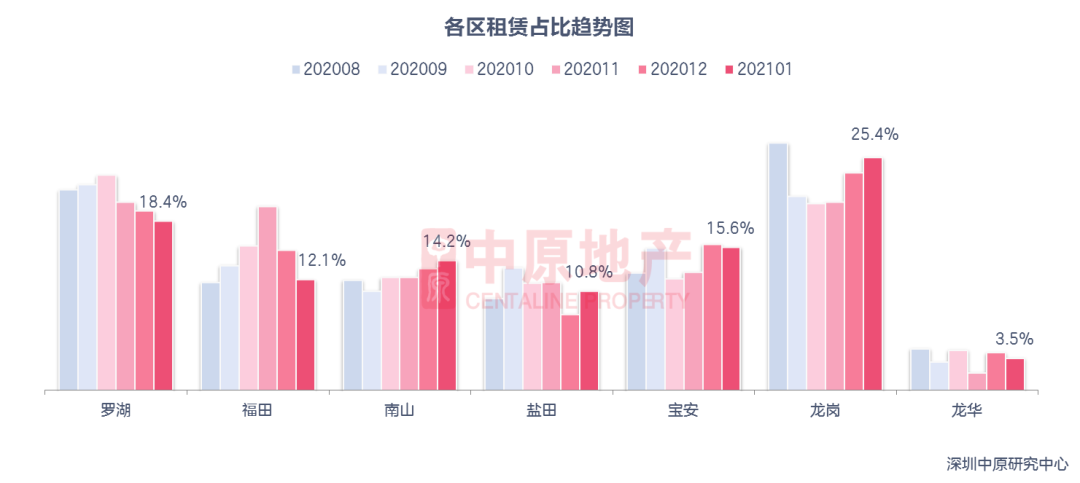

龙岗区租赁占比达25%

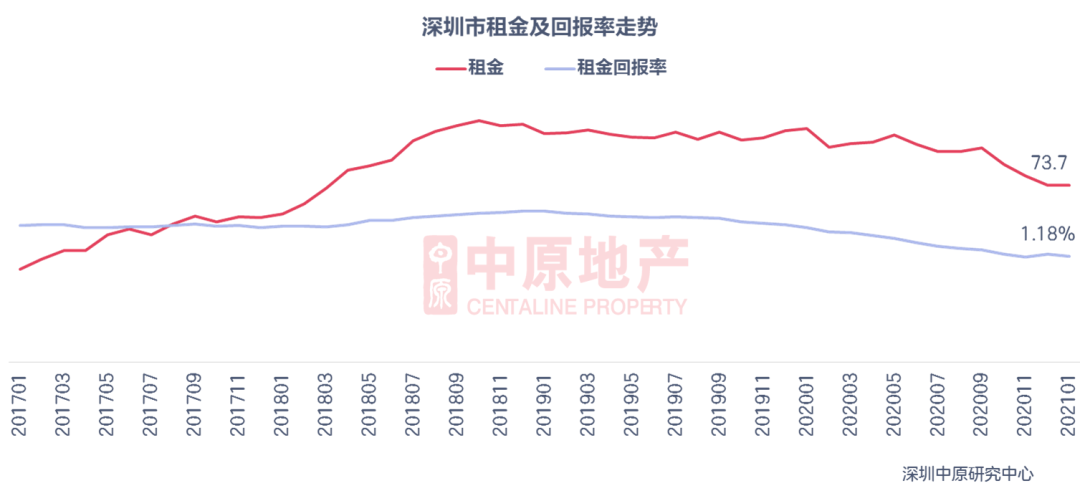

根据深圳中原研究中心监测显示,1月全市住宅租金为73.7元/平·月,基本与上月持平。

租金继续下滑至1.18%。

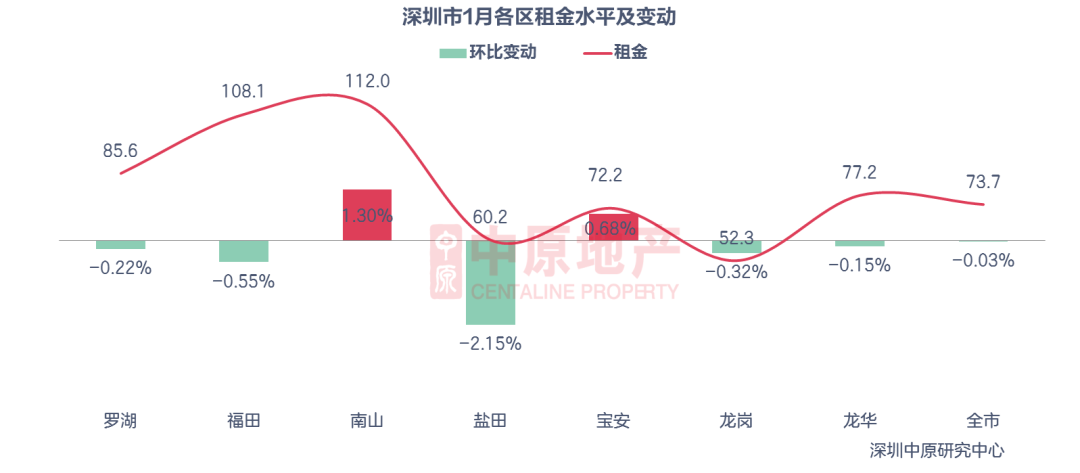

本月全市租金为73.7元,环比下降0.03%。南山为全市租金的区域,为112.0元/平·月,龙岗依然是全市租金的区域,为52.3元/平·月。

本月南山和宝安租金出现回升,其他区域租金出现下滑,盐田租金环比下滑2.15%到60.2元/平·月,跌幅。

本月仅有龙岗一个区域的租赁占比超过两成。本月龙岗租赁占比上升3.2%至25.4。

本月盐田、龙岗和南山租赁占比出现上升,其他地区下滑。福田租赁占比继续下滑3.2%至12.1%,下滑幅度。

3房依然是最主流的租赁户型,本月成交占比为35.8%。

本月4房及以上大户型租赁占比提升,其他户型租赁占比下降。本月4房户型成交占比上升4.2%至13.3%,涨幅。

本月深圳租赁市场租金水平相对稳定。若春节期间疫情防控情况良好,预计春节后租赁需求会上升,租金或存在小幅上升的可能。

如需完整版中原研究-深圳楼市2021年1月刊

扫码进群即刻获取

新房市场、二手市场、商办市场部分!

点击图片一秒了解更多内容

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

深圳中原地产官方账号,及时发布楼市新鲜资讯,专业解读置业困惑。

9171元/平方米

41500元/平方米

38316元/平方米

43000元/平方米

42500元/平方米

34500元/平方米

40000元/平方米

59800元/平方米

价格待定

89800元/平方米

中原大咖2021-02-11 13:33:28

中原大咖2021-02-11 13:33:28