手机看新闻

中原大咖2022-04-06 10:18:59

中原大咖2022-04-06 10:18:5901 宏 观 经 济 · 政 策

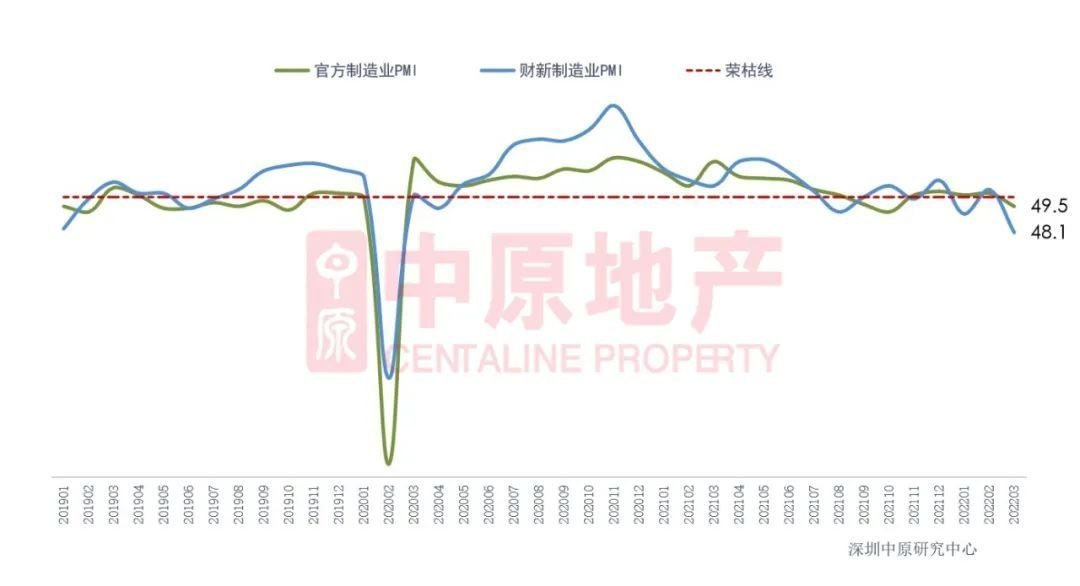

制造业PMI下降

1年期和5年期以上LPR与上月持平

福州限购放松,哈尔滨限售取消

二手房参考价会相应调整

制造业PMI下降

3月,官方制造业PMI录得49.5,环比↓1.4个百分点,5个月来次下降到容枯线以下;财新制造业PMI下降至48.1,环比↓4.6个百分点。官方数据样本调研多以大中型企业为主,而财新PMI体系样本偏重于体现中小企业经营情况。

受国内多地疫情散发和地缘政治冲突等短期因素的影响,我国经济中供给冲击、需求收缩和预期转弱的压力有所增大,经济增速整体有所回调,但基础原材料行业有所回升,对经济有一定稳定作用。

1年期和5年期以上LPR与上月持平

福州限购放松,哈尔滨限售取消

经历寒冬的房地产行业,仍处于疲软的态势中,市场信心有待重建。2022年,深圳受春节以及疫情影响,供需进一步萎缩,市场调整还未结束。但目前从政策端和资金端已经开始渐渐松绑,财政部表示今年内不具备扩大房地产税改革试点城市的条件,国务院金融稳定发展委员会提出要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施,各部门积极响应,福州提出限购放松,哈尔冰拟取消新房3年限售,这些信息都有利于稳定购房者的置业预期,提振市场信心。但也要看到,3月LPR利率未下调,市场的监管持续加强,表明政府以稳为主的策略,保障房地产市场平稳健康发展。

深圳:二手房参考价会相应调整

中原点评:3月,政策面继续保持宽松。2021年2月8日,深圳率先出台 “二手房成交参考价”,并要求银行根据参考价来完成二手房贷款,这大幅提高了购房者的首付比例。 此后,深圳二手房成交量锐减,房价出现下跌。政策出台期满一年,若之后参考价上调,能适当减少购房者首付款,有助于二手房市场的活跃 ,改善市场环境。

深圳商业银行房贷利率情况

3月,深圳各大行房贷利率较2月没有变化,放贷额度基本较为宽松。

02 土 地 市 场 挂牌:12宗土地挂牌成交:2宗土地成交,无居住用地成交12宗土地挂牌 2宗土地成交

3月深圳共2宗土地成交,均为商业用地。当月成交面积共计11.05万平,环比↑555.3%。

8宗宅地挂牌 无宅地成交

3月深圳8宗居住用地挂牌,其中1宗为其他类保障性住房挂牌(只租不售),无居住用地成交。

02 新 房 市 场

7项目获批 3项目入市

公寓供应量增加,成交量回弹

新房市场概览

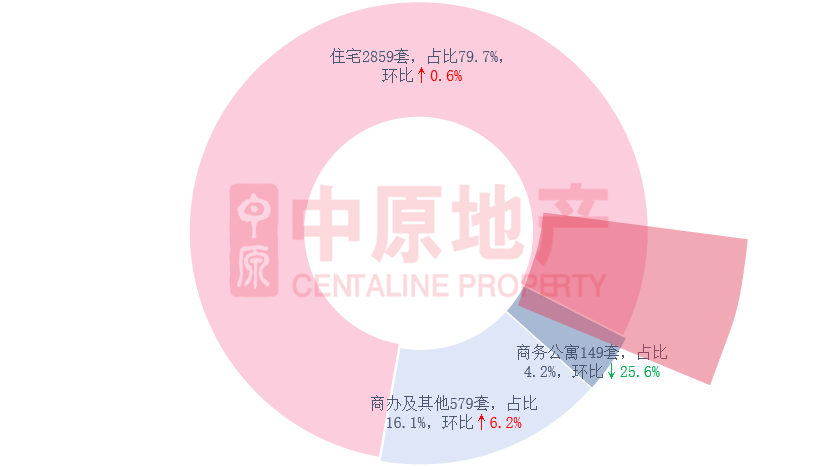

3月,新房住宅成交2859套,环比上升45.9%;成交面积30.7万平,环比上升50.2%。根据市场监测,3月7个项目获批,其中4个为住宅项目,2个项目入市,推售面积6.9万平,九成以上为龙华区供应。南山区成交量位居,宝安区、光明区分别位居第二、第三。

3月,深圳仅1个公寓项目获批,位于宝安,共批售公寓791套,3.0万平,套数环比↑1030.0%,面积环比↑61.1%。网签数据显示,3月全市公寓共成交149套,环比↑8.0%;成交面积为0.9万平,环比↑17.1%,公寓成交均价↑0.5%至66816元/平。宝安成交套数,达31套,盐田和光明各仅售2套。南山成交均价97339元/平,是深圳成交均价的区域,环比↓25.7%,深汕成交均价10211元/平,环比↓84.6%,跌幅,其成交的的4套公寓都是同一个楼盘,均价较低。

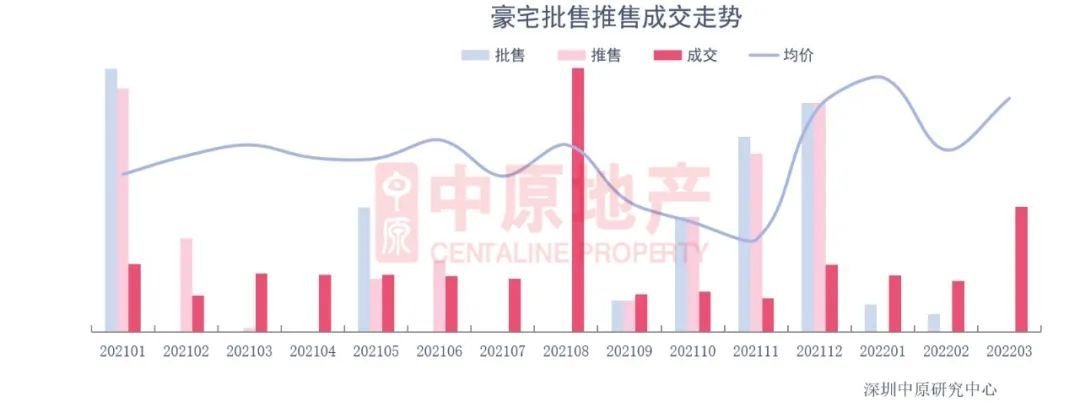

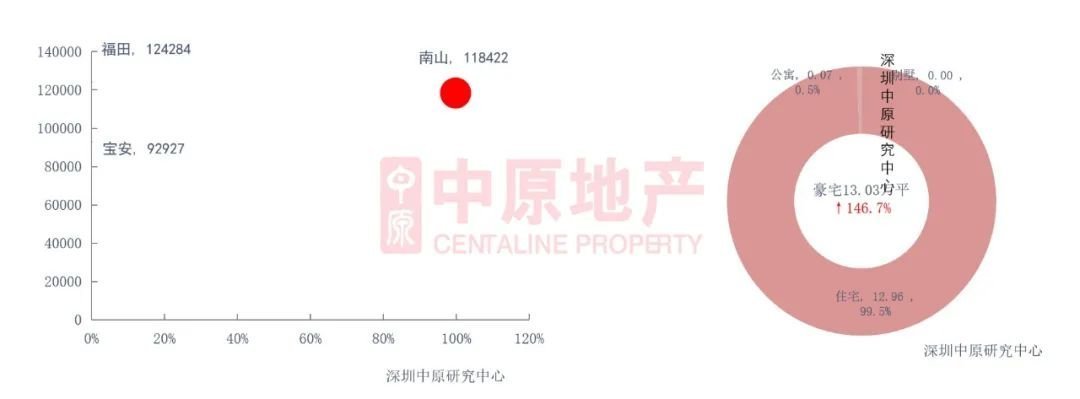

3月,无豪宅项目获批和入市。3月一手豪宅共成交1010套,环比上升129.5%;成交面积为13.03万平,环比上升146.7%。成交均价为118408元/平,环比上升5.6%。3月南山区豪宅成交面积占比,南山区一手豪宅成交1008套,成交面积为13.00万平,占全市成交的99.8%。南山区豪宅成交主要以润峯府、华润城润玺二期、深铁懿府为主,成交均价118422元/平。

网签数据显示,3月全市新建商品房共成交3587套,环比↑45.0% ;成交面积为38.72万平,环比↑56.0%。

7项目获批 3项目入市

3月3个项目入市,受疫情反复影响,开发商推盘意愿仍处于低位,预计疫情逐步得到控制之后,市场景气度会回暖。

访客指数呈V型反弹

3月受疫情反复影响下,政府出台一系列限制人群聚集的政策,加上月中全市封城,开发商推盘计划延迟,市场对新房关注度跌入低谷。月末疫情逐步得到控制,市场推盘节奏加快,万科启城家园、宏发前城项目相继入市,访客指数出现明显的V型反弹态势。

3月4个住宅项目获批,批售面积11.0万平;2个住宅项目入市,推售面积6.9万平,其中宏发前城项目开盘售罄。

3月,新房住宅成交2859套,环比上升45.9%;成交面积30.7万平,环比上升50.2%。

3月,深圳全市新房住宅存量为251.5万平,环比↓2.5%。根据过去一年平均成交量计算去化时间约为6.75个月,去化周期较上月出现小幅度上升,主要原因是疫情下成交量减少。3月市场新房推盘数量较少,成交量主要靠库存推动,带动月末库存量进一步下降。

南山区成交量环比增长位居

从各区网签套数上看,3月,南山区网签855套排名,环比增长168.0%;宝安区网签714套排名第二,环比上升76.7%;光明区网签556套排名第三,环比下降14.2%。

从各区变动看,处于西部区域的南山区受热门楼盘润峯府、华润城润玺二期网签的带动,成交量出现大幅度的增长;中部区域龙华、福田、罗湖区成交量均呈现正增长状态;东部区域龙岗区成交量增长加快,盐田、深汕成交量环比出现下降趋势。

龙华区供应面积超九成

从十一区成交面积及占比看,3月南山、宝安、光明位居前三。南山区网签9.81万平,占比31.9%;其次是宝安区网签8.08万平,占比26.3%;光明区网签5.58万平,占比18.2%。

从十一区供应看,3月2个住宅项目开盘,分别位于龙华、宝安两区,合计供应面积6.87万平。其中,龙华区供应6.49万平,占比超过九成,为万科启城家园项目;宝安区供应0.38万平,占比6%,为宏发前城项目。

90-144平成交占比下降至七成

从价格段成交来看,3月高价段成交占比大幅度上升,而其它价段成交占比均出现下滑现象。其中,8万以上成交占比55.0%,上升24.1%,为市场成交主力段位,此价段内,润峯府、华润城润玺二期、玖裕茗院、深铁懿府项目成交活跃。4-6万成交占比32.7%位居第二,下滑32.7%,主要为深铁瑞城项目。6-8万、4万以下价段成交占比均出现下滑,分别位居第三、第四。

从成交面积段看,改善型住房持续受到消费者的追棒,其中,90-144平成交占比73.9%,下滑8.3%,仍遥遥领先其它面积段,主要为润峯府、深铁瑞城、深铁懿府项目;60-90平成交占比11.8%位居第二,下滑3.2%;45-60平成交占比5.4%位居第三,上升5.3%。

6万+成交面积占比上升至六成

3月新房住宅6万+楼盘共成交1644套,占全市成交套数的59.0%;6万+楼盘成交总面积为18.9万平,环比上升135.68%,占全市成交面积的62.9%。6万+楼盘润峯府、华润城润玺二期、深铁懿府为成交主力。

润峯府网签套数居首

3月住宅成交套数10共成交1985套。

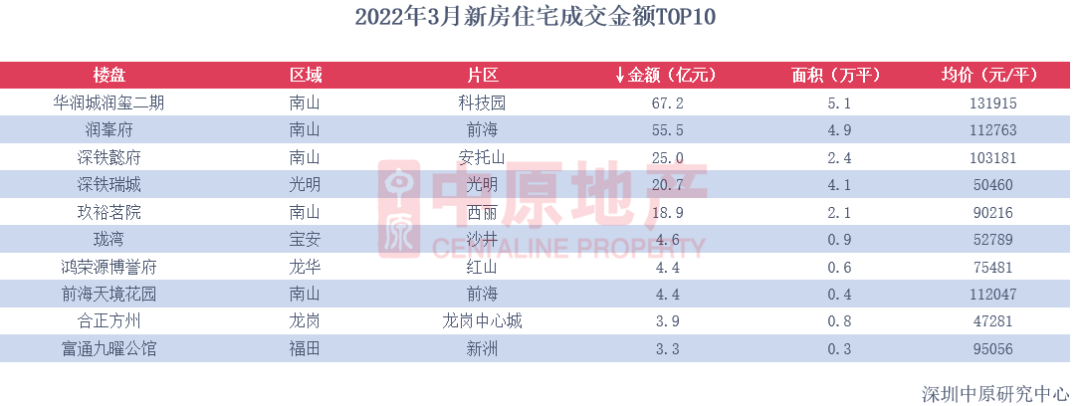

华润城润玺二期成为网签金额

3月华润城润玺二期项目网签金额达到67.2亿元,成为住宅项目成交金额。润峯府、深铁懿府分别位居二、三位。成交金额10榜单中,高价位楼盘成为市场主导,占据六个;其次为4-6万价段楼盘,占据三个;6-8万价段占据一个。

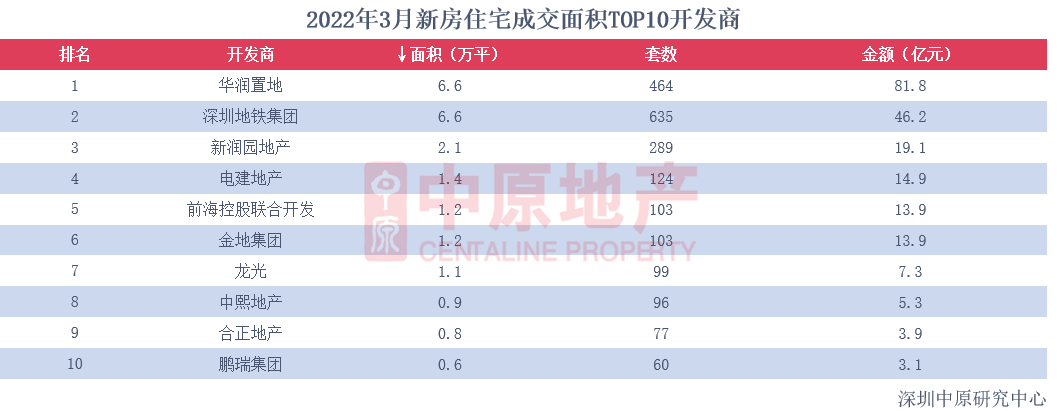

华润置地网签面积位居榜首

3月,华润置地凭借华润城润玺二期、润峯府等项目,网签6.6万平,位居开发商成交面积10榜首,其次是深圳地铁集团凭借深铁瑞城、深铁懿府等项目,网签6.6万平,排名第二;新润园地产网签2.1万平,排名第三。

3月10开发商成交面积共计22.6万平。

华润置地获得开发商成交金额

供应量增加,成交量回弹

3月,深圳共批售公寓791套,3.0万平,套数环比↑1030.0%,面积环比↑61.1% 。

1个公寓项目获批

3月,深圳仅有1个公寓项目获批,位于宝安。

3月,宝安成交套数,达31套,盐田和光明各仅售2套。南山成交均价97339元/平,是深圳成交均价的区域,环比↓25.7%,深汕成交均价10211元/平,环比↓84.6%,跌幅,其成交的的4套公寓都是同一个楼盘,均价较低。

45平以下成交占比下降至7成

3月,面积段“45-60平”成交占比增至20.1%,环比↑10.7%,45平以下的公寓成交发生较大下滑,降至七成。

3月,总价段“300万-600万”成交占比31.5%,环比↑8.3%;“100万-300万”成交占比53.7%,环比↓14.4%。

世贸广场位列成交量榜首

3月,公寓项目成交量10榜单中,世贸广场位居成交量榜首,共成交19套,单项目成交占比12.8%。前十榜单中宝安占三席,南山、龙岗各占两席,坪山、罗湖、龙华各占一席。

成交量前十的公寓项目合计成交85套,占本月公寓成交总数的57.0%。

玖尚公寓位居成交额榜首

成交量前十的公寓项目合计成交额为3.93亿元,占本月公寓成交总金额的65.8%。

3月无豪宅项目获批和入市。

3月一手豪宅共成交1010套,环比上升129.5%;成交面积为13.03万平,环比上升146.7%。

成交均价为118407.7元/平,环比上升5.6%。

南山区豪宅成交面积占比超九成

从区域来看,3月豪宅成交分布在南山、福田、宝安三区。其中,南山区豪宅成交面积占比,一手豪宅成交1008套,成交面积为13.00万平,占全市成交的99.8%,遥遥领先其他区。南山区豪宅成交主要以润峯府、华润城润玺二期、深铁懿府为主,成交均价118422元/平。福田、宝安区一手豪宅均成交1套,成交面积分别为0.015和0.011万平。

分类型来看,本月住宅类豪宅的网签量为12.96万平,占比为99.5%,住宅类豪宅成交主力为润峯府、华润城润玺二期。公寓类豪宅本月共成交0.07万平,占比为0.5%,公寓类豪宅仅有临海揽山御园项目成交。别墅类本月无成交。

润峯府占据千万豪宅榜首

3月,一手千万豪宅共成交991套,占豪宅总成交套数的98.1%。

3000万以上豪宅成交占比上升

网签数据显示,3月,1000-2000万价段成交占比下降,其余三个价段成交占比均出现上升。其中,1000-2000万价段成交占89.3%,下降了5.7%,此价段内润峯府、华润城润玺二期、深铁懿府为成交主力。3000万以上价段成交占比6.6%位居第二,上升了3.9%;2000-3000万价段、1000万以下价段分别占比2.2%和1.9%。

中原研判:

3月疫情反复,开发商推盘意愿依然不高,新房网签量环比上升近五成。预计4月份疫情将得到进一步控制,新房入市数量会随之增加,市场需求得到进一步的修复。

03 二 手 住 宅

二手房在售房源量持续回升

全市过户套数上升28.1%

各区二手住宅过户套数皆回升

客带看指数显著上升

议价空间降至3.7%

二手市场概览

从过户数据来看,全市二手住宅过户套数为1117套,环比上升28.1%;二手住宅成交10.3万平,环比上升26.5%。龙岗依然是全市成交量的区域,成交套数为280套,占全市成交的25.1%。从环比变动来看,各区二手住宅过户套数皆回升,其中,盐田区二手住宅过户套数环比上升61.9%至34套,涨幅。

从实时市场来看,3月疫情扩散,深圳封城一周,不少小区长时间受管控,带看量和成交量大受影响。但3月下旬以来,疫情逐步稳定,每日新增维持在个位数,客户看房意愿提高,带看量也明显回升。

二手房在售房源量持续回升

截至3月底,二手房在售房源数量继续回升至12981套。

龙岗在售房源套数

3月龙岗二手房在售套数为4444套,占全市供应量的34.2%,位居首位。宝安区在售套数为2430套,供应量位居第二。

从涨跌幅来看,各区在售数量继续保持上升,但涨幅已经明显回落。涨幅的是南山区,环比上升34.5%。

0-10年楼龄二手房供应量

从楼龄来看,0-10年的二手房供应量,供应占比为28.7%,与上月持平;15-20年二手房供应占比位居第二,占比27.8%。25年以上的老房源供应占比,为10.8%。

60-90平户型供应占比超4成

从面积段来看,60-90平住宅供应量,供应占比环比上升0.4%至44.4%;90-144平住宅供应占比小幅上升至23.6%,其他三个面积段供应占比皆下滑。

户型方面,3房户型占比为36.9%,上升0.9%,位居;1房供应占比下滑1%至14.2%。

全市过户套数上升28.1%

3月全市二手住宅过户套数为1117套,环比上升28.1%;二手住宅成交10.3万平,环比上升26.5%。3月二手住宅过户套数止跌回升。

各区二手住宅过户套数皆回升

3月龙岗依然是全市成交量的区域,成交套数为280套,占全市成交的25.1%。

从环比变动来看,各区二手住宅过户套数皆回升,其中,盐田区二手住宅过户套数环比上升61.9%至34套,涨幅。

客带看指数显著回升

3月二手住宅客带看指数继续止跌回升,从上月的20.1大幅上升至35.1。

议价空间下滑至3.7%

3月二手住宅议价空间下滑至3.7%。

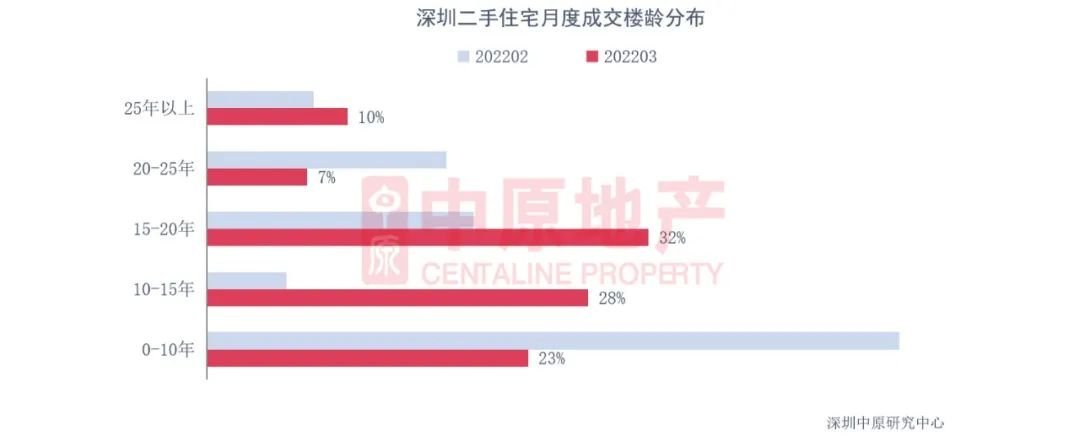

15-20年楼龄住宅成交占比升至32%

从楼龄来看,3月15-20年楼龄的二手住宅成交青睐,占比为32%;其次为10-15年楼龄,占比28%。

而从成交变化看,0-10年以及20-25年楼龄成交占比大幅下滑,特别是0-10年楼龄,成交占比下滑27%至23%;而15-20年楼龄成交占比则上升13%至32%。

非深户购房占比升至24.6%

3月非深户成交占比上升1.1%至24.6%,投资占比上升6.0%至34.8%。

套均总价超九百万

本月二手住宅套均总价为937万元,环比上升13.3%。

从成交总价段的分布来看,本月1000万以上价段成交占比26.1%,继续位居首位;150-250万价段成交占比17.4%,位居第二。从环比变动来看,1000万以上成交占比上升4.9%,涨幅;600-750万成交占比5.8%,下滑7.7%,跌幅最为明显。

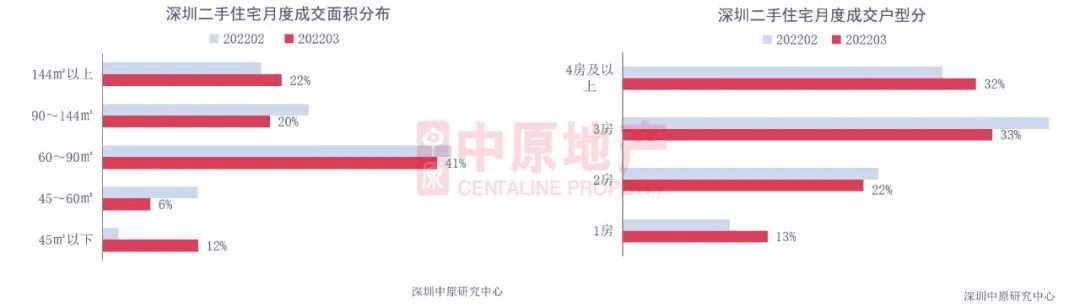

60-90平住宅成交占比超四成

从面积段来看,3月60-90平住宅成交占比41%,成交占比;45平以下住宅成交占比上升10%至12%,升幅;45-60平占比6%,下滑6%,跌幅最为明显。

户型方面,3月3房户型成交占比33%,成交占比;4房及以上占比32%,占比位居第二。

中原研判:

3月疫情主导市场,但封城一周后,疫情基本稳定,客户看房意愿提高,购房需求亟待释放。再加上参考价调整在即,预计4月市场将迎来迟到的小阳春。

02 租 赁 市 场

全市租金下滑1.2%

龙岗租赁占比

3房户型租赁占比33.3%

全市租金下滑1.2%

根据深圳中原研究中心监测显示,3月全市住宅租金为70.0元/平·月,环比下滑1.2%。

租金小幅下滑,为1.18%。

罗湖租金下滑2.2%

南山为全市租金的区域,为109.4元/平·月。

3月各区租金变化看,仅盐田、龙华租金上升,其他五个区租金下滑。其中,盐田区租金上升0.9%,涨幅;罗湖区租金下滑2.2%,跌幅最为明显。

龙岗租赁占比

3月龙岗区租赁占比27.4%,是租赁占比的区域;罗湖区紧随其后,占比22.0%。

从环比变动来看,3月罗湖、福田、龙岗租赁占比上升,其他区域租赁成交占比下降。龙岗区租赁占比上升7.1%,升幅。

3房户型租赁占比33.3%

3月3房租赁成交占比,为33.3%;其次为2房,占比28.9%。

3月1房、4房、5房及以上租赁成交占比上升,其他户型租赁占比下滑;其中,1房户型租赁占比上升2.9%至24.9%,涨幅;2房租赁占比下滑3.4%,跌幅最明显。

中原研判:

3月租赁市场也受疫情影响,需求不振,租金继续小幅下降。预计4月,租赁需求会回暖,租金也有望止跌回升。

04 商 办 市 场

商业市场:一手商业供需回升 二手商业持续下滑

办公市场:一手办公供应回暖 二手办公大幅上涨

一手商业:全市成交面积增长383.9%

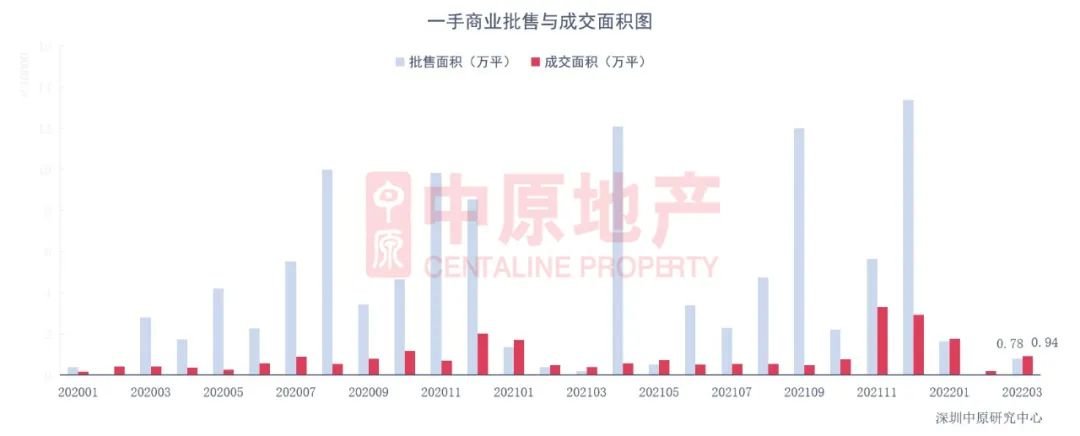

3月3个商业项目获批,共批售面积0.78万平。

网签数据显示,3月一手商业共成交135套,环比上升214.0%;成交面积0.94万平,环比上升383.9%。

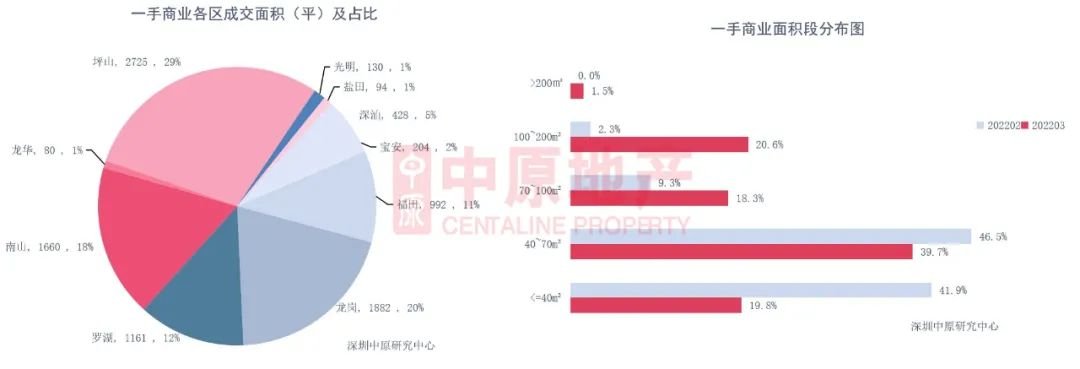

一手商业:坪山成交占比近3成

3月坪山区一手商业成交2725平,占比29%,润樾山花园为成交主力;龙岗区成交1882平,占比20%,主要为恒大都会广场的成交。

3月一手商业中70平以上各面积段成交占比大幅上升,70平以下小面积段成交占比皆下滑;其中100-200平成交占比20.6%,上升18.3%。

二手商业:全市成交套数下滑42.1%

3月二手商业成交124套,环比↑17.0%,成交面积合计0.75万平,环比↓42.1%。

二手商业:龙岗二手商业成交面积增长超2倍

从区域分布来看,3月宝安区二手商业成交2539.2平,占比34%,其次是龙岗区成交1725.4平,占比23%。

从环比变动来看,3月宝安、龙岗二手商业成交面积上升,其他区域二手商业成交面积下滑。其中,龙岗区上升247.4%,涨幅。

05 办 公 市 场

一手办公:全市成交面积上升2.1%

一手办公:罗湖成交面积占比46.7%

二手办公:全市成交面积上升168.1%

二手办公:福田成交面积占比63.1%

一手办公:全市成交面积上升2.1%

3月2个办公项目获批,批售面积9.35万平。

3月深圳一手办公成交120套,环比↓3.2%;成交面积为1.57万平,环比↑2.1%。

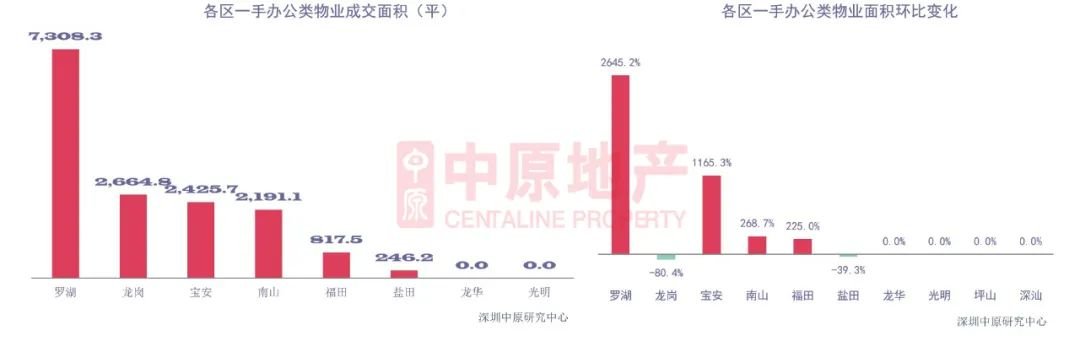

一手办公:罗湖成交面积占比46.7%

罗湖区一手办公成交7308.3平,占全市成交的46.7%,主要为智丰大厦的成交。

从环比变动来看,龙岗成交2664.8平,环比下滑80.4%,跌幅最为明显;罗湖、宝安成交增幅都超过10倍。

一手办公:智丰大厦居成交面积榜首

网签数据显示,3月有16个办公项目成交,罗湖区的智丰大厦以7040平的成交面积位居一手办公成交面积10榜首。

10中套均面积300平以上的有鸿荣源前海金融中心二期、华侨城新玺,其中鸿荣源前海金融中心二期套均面积达到700.3平。

二手办公:全市成交面积上升168.1%

3月深圳二手办公类物业成交39套,环比↑129.4%;面积合计4741.74万平,环比↑168.1%,二手办公套均面积继续上升至121.6平。

二手办公:福田成交面积占比63.1%

3月福田二手办公成交2991.5平,占全市成交面积的63.1%。

3月,仅龙岗、盐田二手办公成交面积出现下滑,其他各区都有不同程度的上升。其中,罗湖2月无成交,3月成交114.3平;南山成交381.7平,增长311.1%。盐田成交61.0平,下滑17.7%。

中原研判:

3月一手商业成交大幅回升,自去年11月以来,近半年一手商业成交量处于近两年高位,开发商促销折扣大,商业价格低,市场需求回升。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

110000元/平方米

价格待定

15500元/平方米

69480元/平方米

42000元/平方米

55327元/平方米

价格待定

38316元/平方米

42500元/平方米

价格待定