手机看新闻

中原大咖2022-06-08 16:31:58

中原大咖2022-06-08 16:31:5801 宏 观 经 济 · 政 策

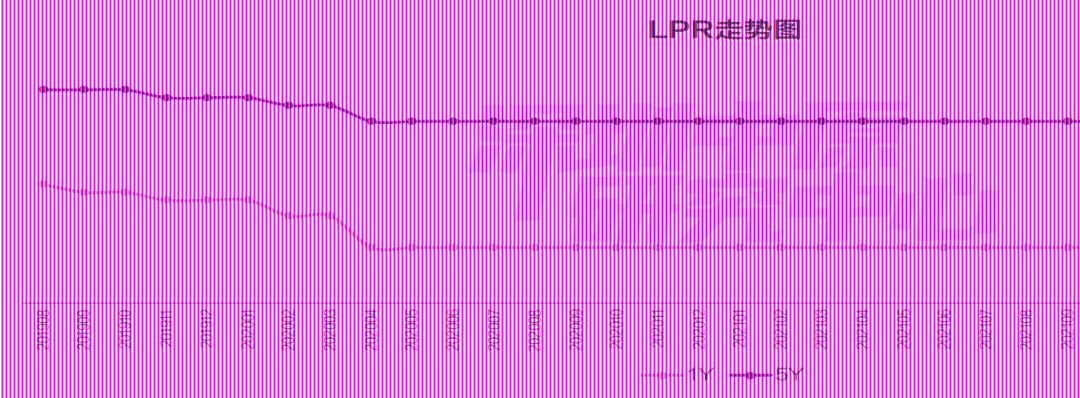

1年期LPR不变,5年期以上LPR下调

商务公寓可转民用电价,首套利率低至4.75%

1年期LPR不变,5年期以上LPR下调

5月20日,中国人民银行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR)显示,1年期LPR为3.7%,5年期以上LPR为4.45%。1年期LPR保持不变,5年期以上LPR较上月的4.6%下调15个基点。

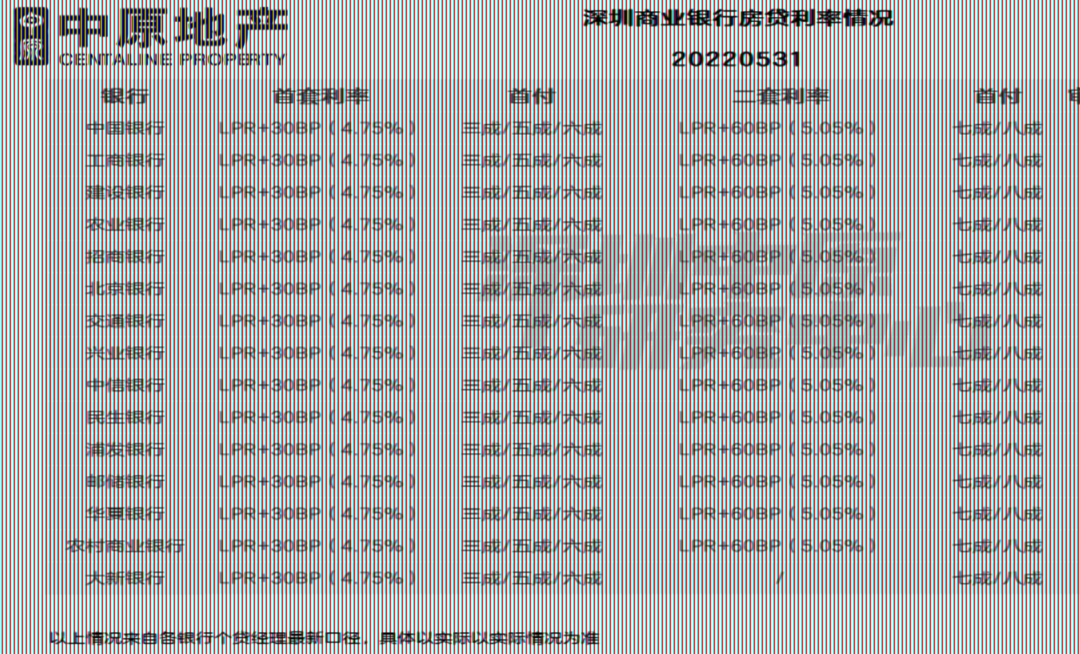

深圳商业银行房贷利率情况

中原点评:5月,各大行房贷利率较4月下调15个bp,放贷额度较为宽松。

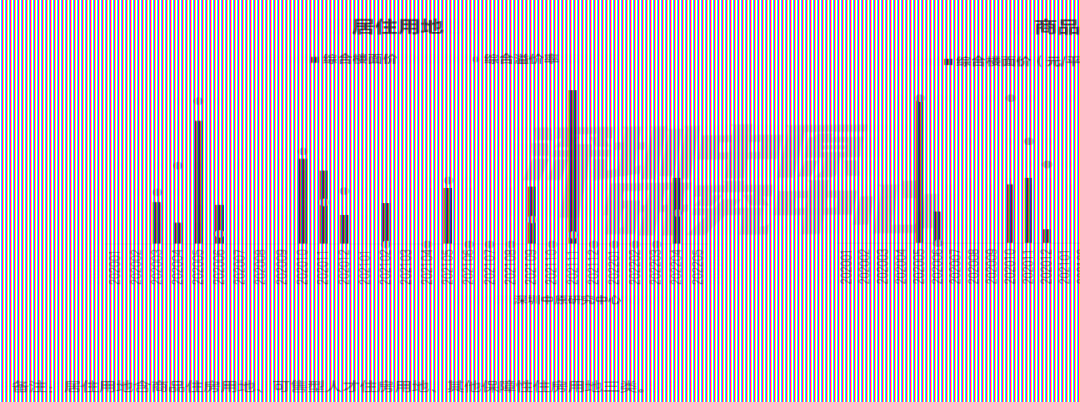

02 土 地 市 场

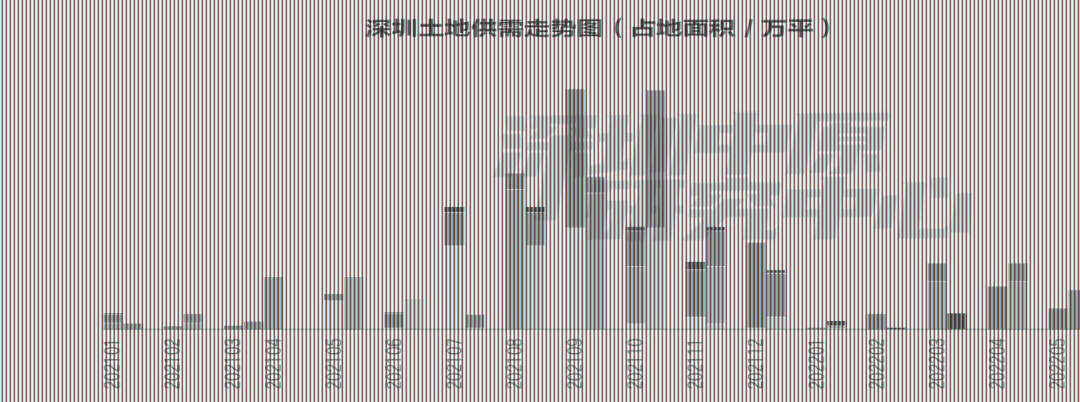

挂牌:10宗土地挂牌

成交:6宗土地成交,无居住用地成交

10宗土地挂牌 6宗土地成交 无居住用地成交

5月,深圳共6宗土地成交,均为工业用地。当月成交面积共计26.48万平,环比↓40.0%。

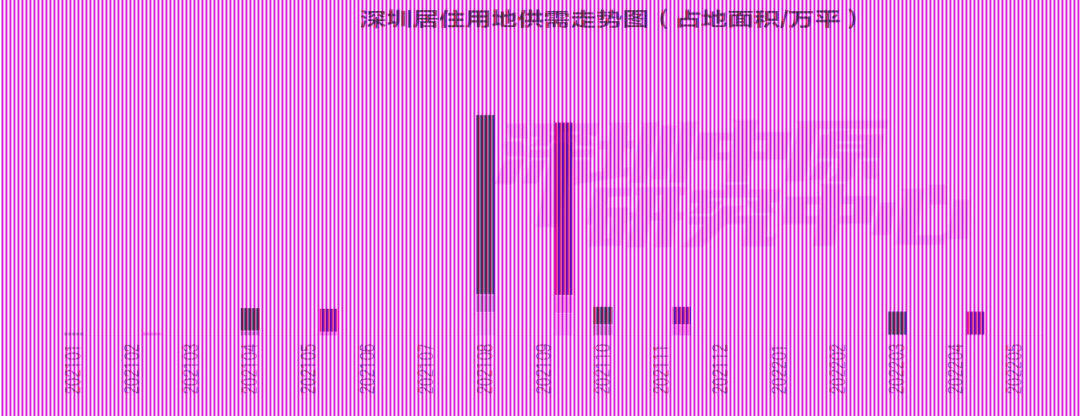

无宅地挂牌 无宅地成交

5月,深圳无居住用地挂牌和成交。

5月,深圳无居住用地成交。

02 新 房 市 场

11项目获批 11项目入市

公寓无供应,成交量折半

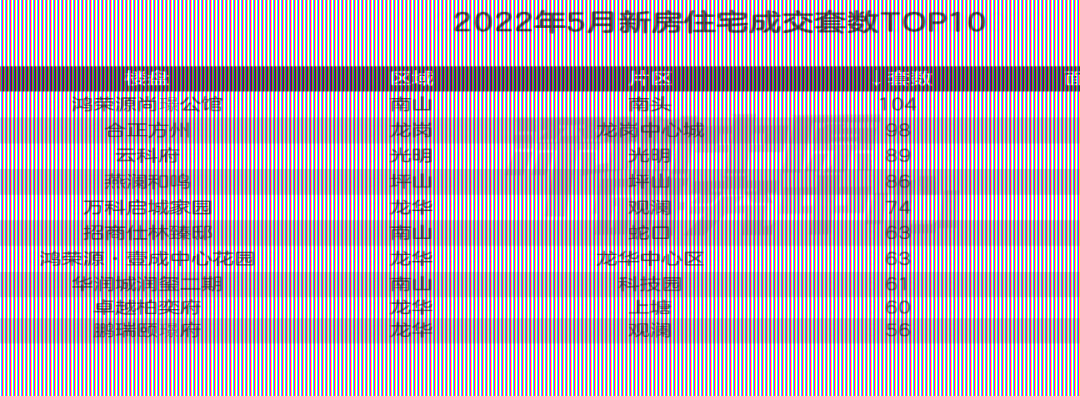

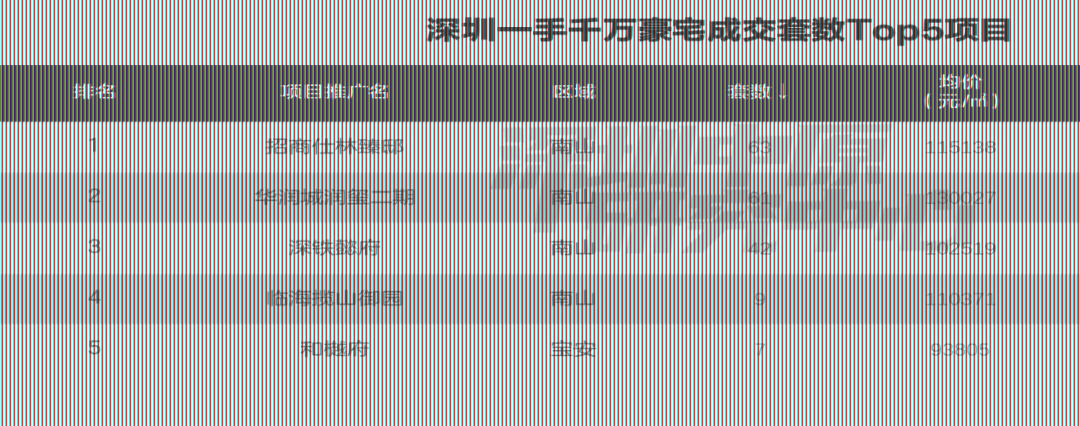

招商仕林臻邸占据千万豪宅榜首

新房市场概览

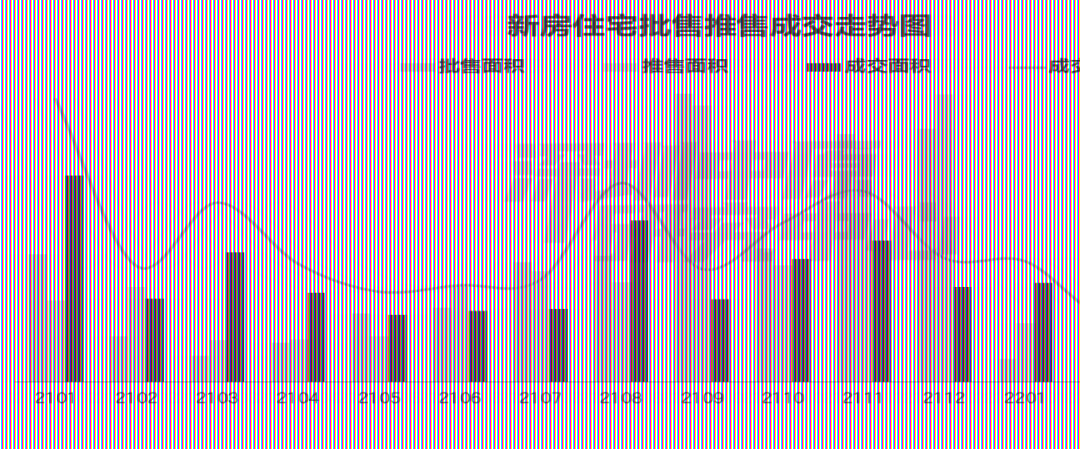

5月,新房住宅成交1877套,环比下降34.2%;成交面积18.5万平,环比下降36.9%。根据市场监测,5月11个项目获批,其中8个为住宅项目,11个项目入市,推售面积45.2万平,四成左右为龙华区供应。龙华区成交套数位居第一,龙岗、南山区分别位居第二、第三。

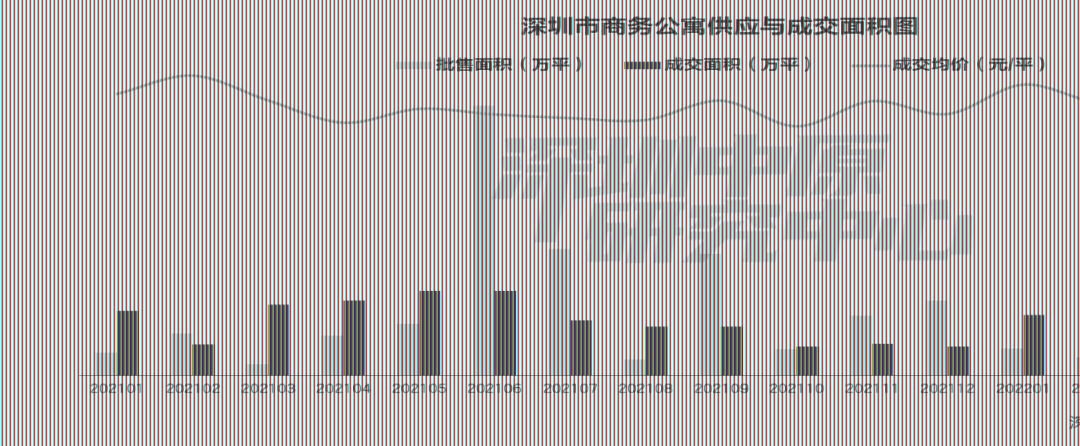

5月,深圳无公寓批售,公寓已有两月断供。网签数据显示,全市公寓共成交305套,环比↓54.1%;成交面积为1.9万平,环比↓45.8%,公寓成交均价↓4.5%至65272元/平。罗湖成交套数最多,达153套,其次是宝安51套,龙岗42套,坪山无成交。除龙岗、罗湖,各区域成交均价均有较大下跌。福田成交均价102502元/平,超南山成为深圳成交均价最高的区域,环比↓11.5%,南山成交均价排名第二,达85719元/平,环比↓30.0%。

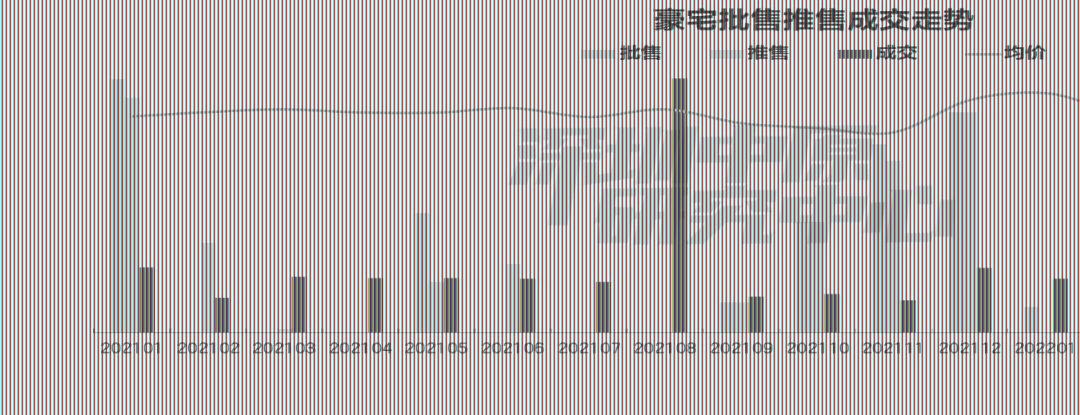

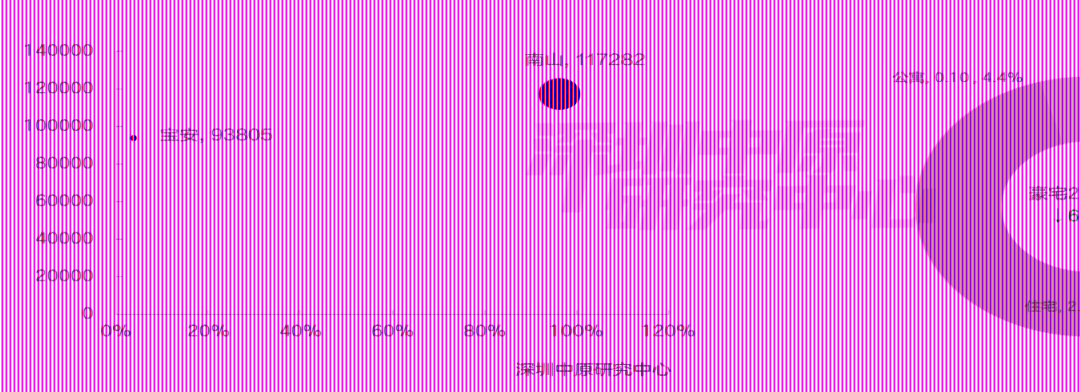

5月,2豪宅项目获批和入市。5月一手豪宅共成交187套,环比下降63.6%;成交面积为2.28万平,环比下降66.9%。成交均价为116502元/平,环比下降4.7%。5月南山区豪宅成交面积占比最大,南山区一手豪宅成交180套,成交面积为2.21万平,占全市成交的96.9%。南山区豪宅成交主要以招商仕林臻邸、华润城润玺二期为主,成交均价117282元/平。

商办成交环比上涨

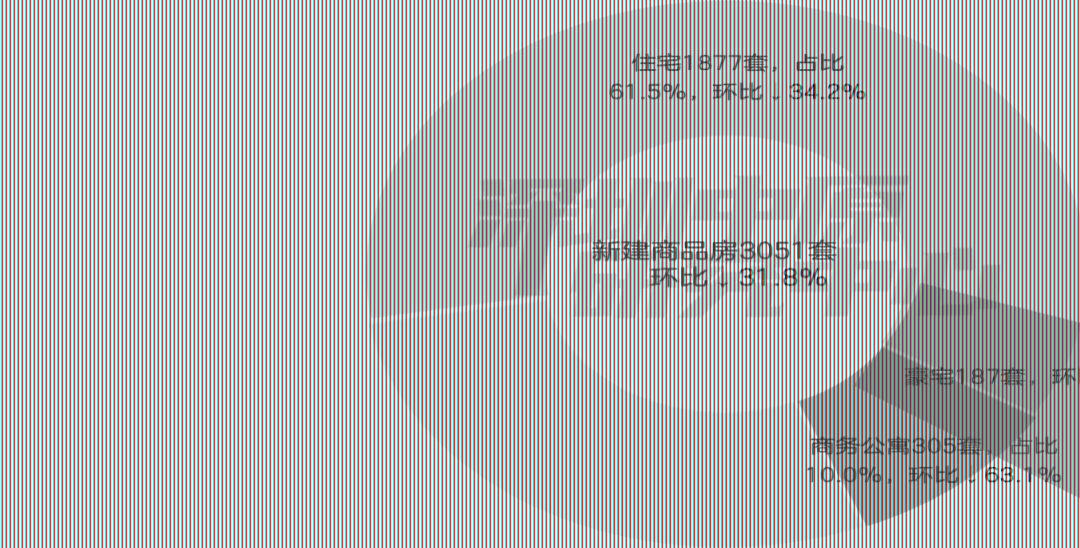

5月,新房市场共网签3051套商品房,环比↓31.8%;住宅网签1877套,环比↓34.2%;豪宅网签187套,环比↓63.6%;商办及其它网签869套,环比↑8.8%。

其中,住宅成交占比61.5%,下降2.2%;商务公寓成交占比10.0%,下降8.5%;商办及其他占比28.5%,上升10.6%。

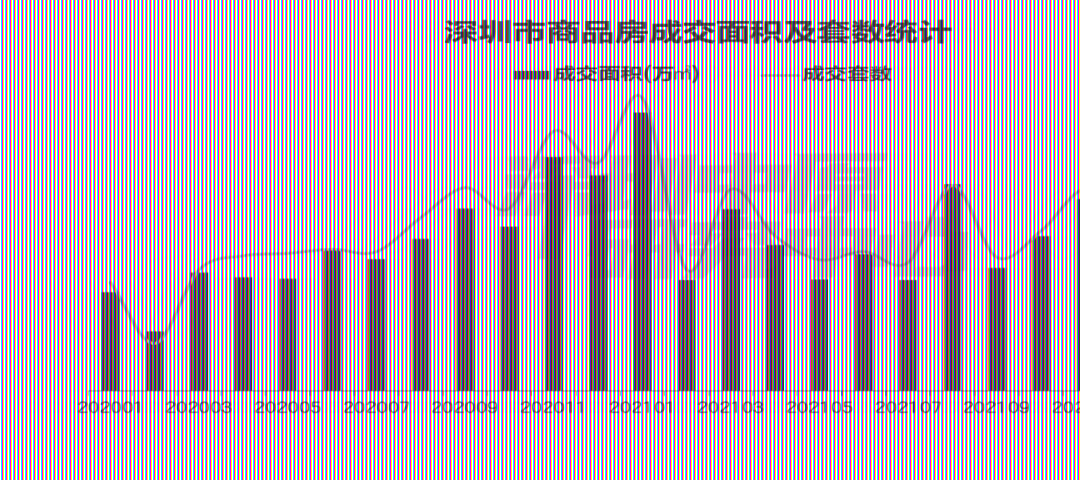

网签数据显示,5月全市新建商品房共成交3051套,环比↓31.8% ;成交面积为27.16万平,环比↓35.2%。

11项目获批 11项目入市

5月,11项目入市,较上月上升8个,开发商推盘意愿大幅度上升。预计随着更多利好政策的出台和经济的恢复,开发商推盘节奏会进一步加快。

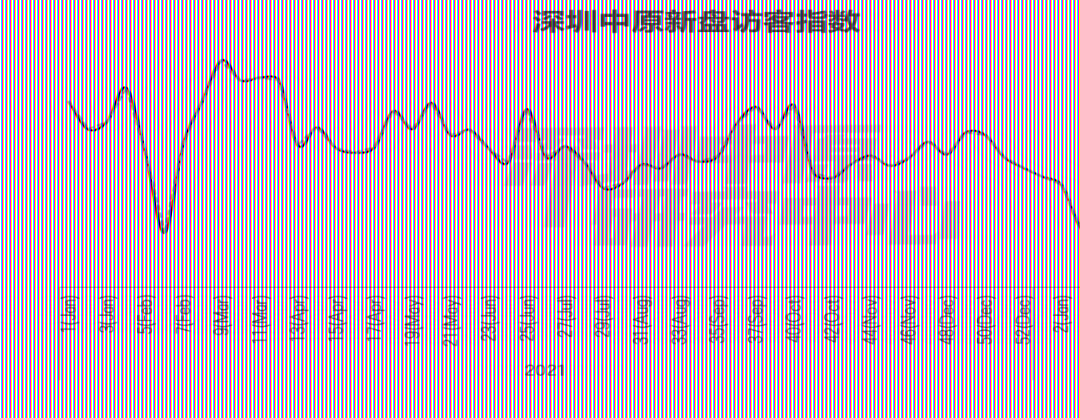

访客指数触顶回落

5月初受五一长假的影响,市场购房情绪高涨,关注度较高的楼盘主要有卓越柏奕府、信城缙华府、鸿荣源博誉府,带动访客指数创下今年高位。但由于缺乏优质楼盘的带动和政策面的有效刺激,月中和月末市场对新房的关注度有所下降,访客指数也随之回落。

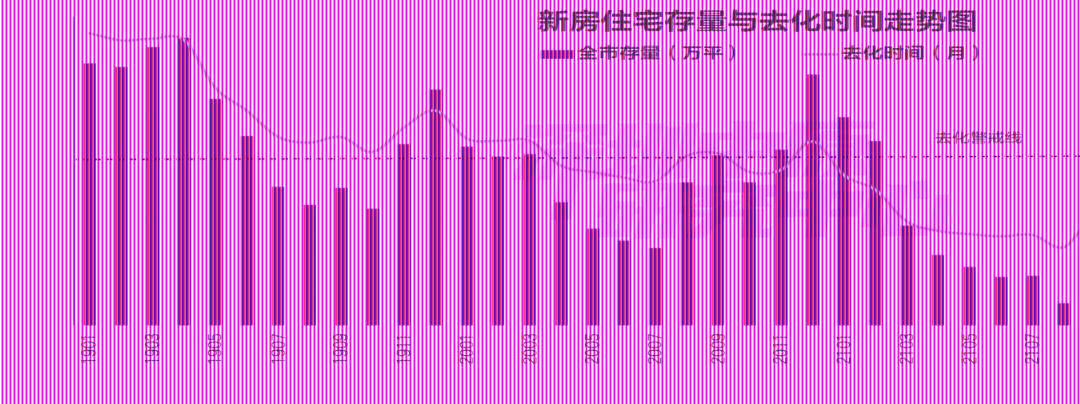

5月,深圳全市新房住宅存量为265.6万平,环比↑3.9%。根据过去一年平均成交量计算去化时间约为7.36个月,去化周期较上月出现小幅度上升,主要原因是5月份疫情得到有效控制,开发商推盘节奏进一步加快,带动月末库存量出现明显上升。

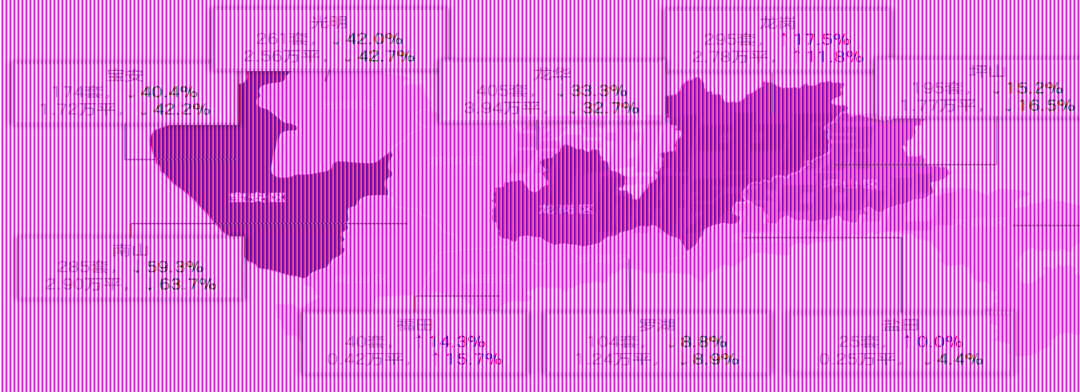

龙华区成交量第一,南山区下降幅度最大

5月,从各区网签套数上看,龙华区网签405套排名第一,环比下降33.3%;龙岗区网签295套排名第二,环比上升17.5%;南山区网签285套排名第三,环比下降59.3%。

龙华区供应面积接近四成

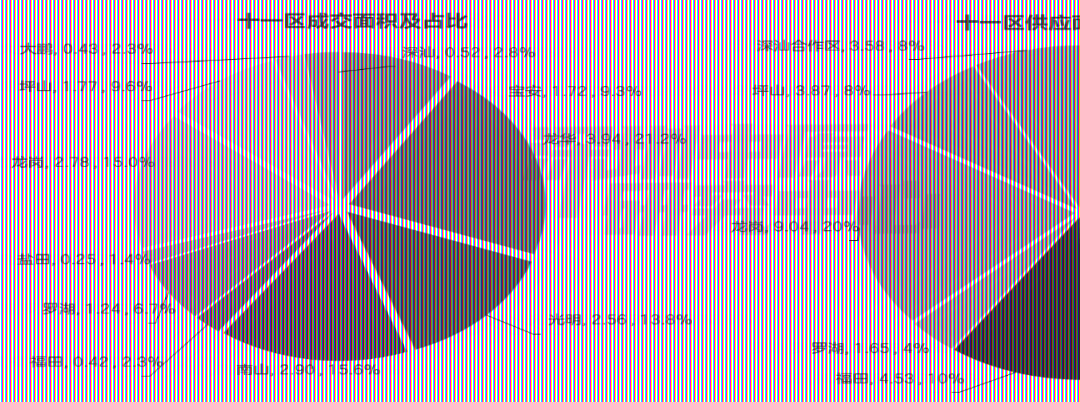

从十一区成交面积及占比看,5月,龙华、南山、龙岗位居前三。龙华区网签3.94万平,占比21.2%;其次是南山区网签2.90万平,占比15.6%;龙岗区网签2.78万平,占比15.0%。

从十一区供应看,5月,11个住宅项目开盘,分布于龙华等七区,合计供应面积45.15万平。其中,龙华区供应17.02万平位居第一,环比上升79.4%,占比接近四成,为鸿荣源博誉府、卓越和奕府项目;龙岗区供应9.04万平位居第二,占比20%;南山区供应5.45万平位居第三,占比12%。

4-6万价段成交占比位居第一

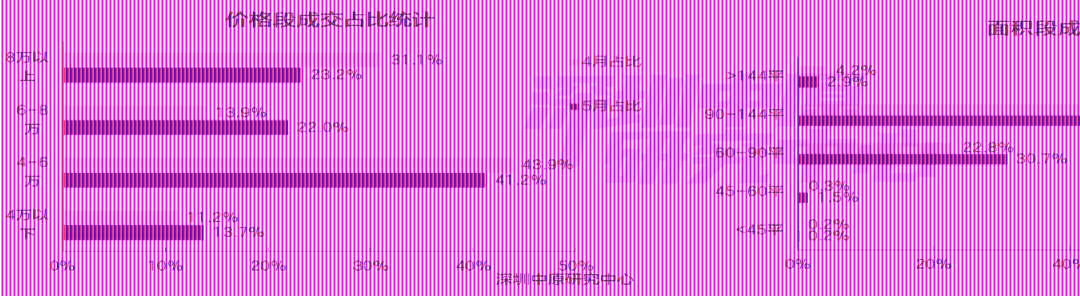

从价格段成交来看,6-8万价段上升幅度最大、8万以上价段下降幅度最大。其中,4-6万价段成交占比41.2%位居第一,下降2.7%,此价段内,合正方州、云科府、万科启城家园项目成交活跃。8万以上价段成交占比23.2%位居第二,下滑7.9%,主要为鸿荣源尚璟公馆、招商仕林臻邸项目。6-8万价段、4万以下价段成交占比均出现上升,分别位居第三、第四。

从成交面积段看,改善型住房持续受到消费者的追棒,其中,90-144平成交占比64.7%,下滑7.8%,仍遥遥领先其它面积段,主要为云科府、合正方州项目;60-90平成交占比30.7%位居第二,上升7.9%;144平以上成交占比2.9%位居第三,下滑1.3%。

6万+成交面积下降三成

鸿荣源尚璟公馆网签套数居首

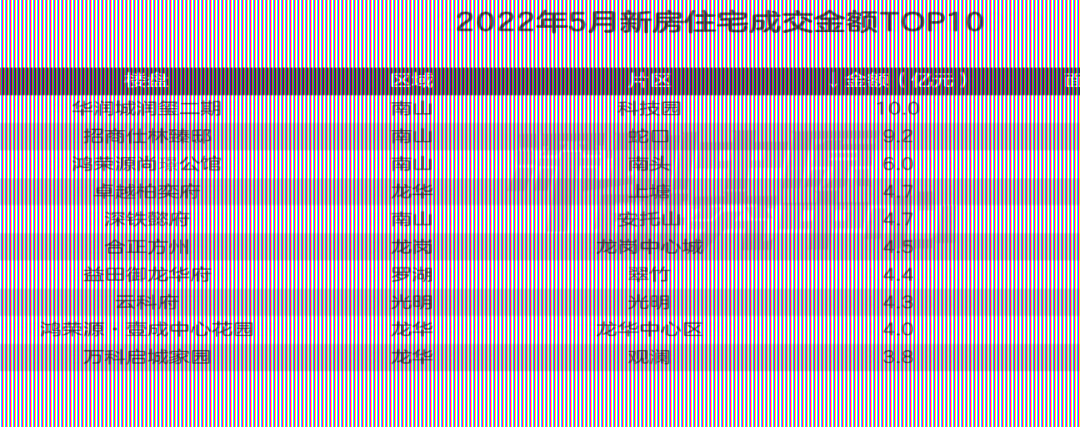

华润城润玺二期成为网签金额第一

5月,华润城润玺二期项目网签金额达到10.0亿元,成为住宅项目成交金额第一。招商仕林臻邸、鸿荣源尚璟公馆分别位居二、三位。成交金额TOP10榜单中,8万以上价段楼盘成为市场主导,占据四个;其次为6-8万、4-6万价段楼盘,各占据三个。

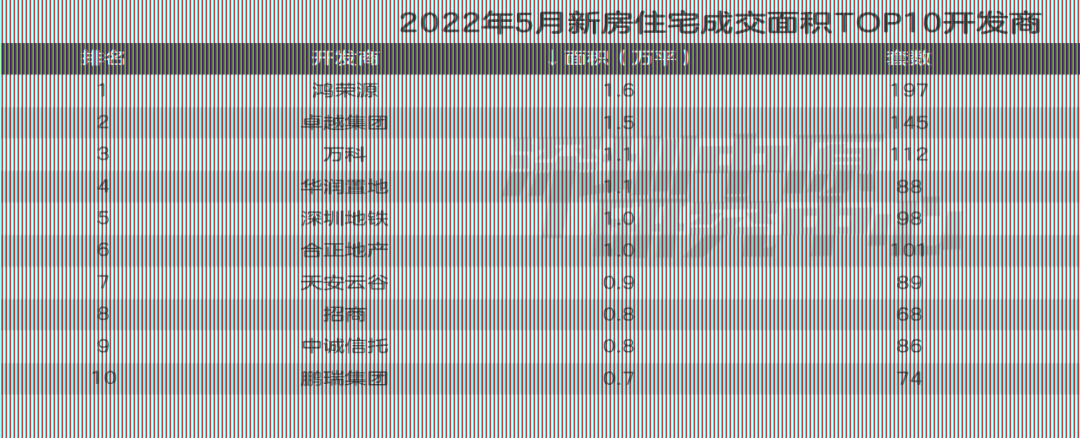

鸿荣源网签面积位居榜首

5月,鸿荣源凭借尚璟公馆、壹成中心花园等项目,网签1.6万平,位居开发商成交面积TOP10榜首,其次是卓越集团凭借卓越柏奕府、卓越蔚蓝铂樾府等项目,网签1.5万平,排名第二;万科网签1.1万平,排名第三。

5月TOP10开发商成交面积共计10.4万平。

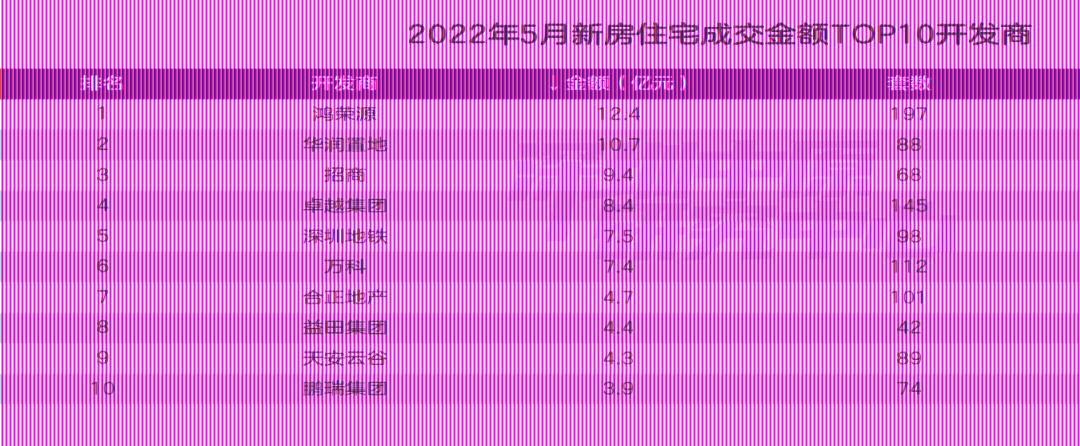

鸿荣源获得开发商成交金额冠军

公寓无供应,成交量折半

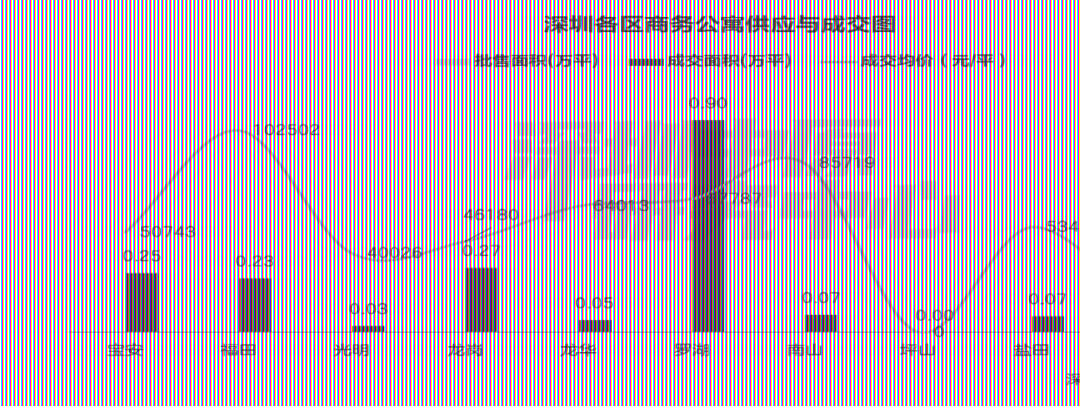

罗湖成交最多,其次宝安,仅有2区均价上涨

5月,罗湖成交套数最多,达153套,其次是宝安51套,龙岗42套,坪山无成交。除龙岗、罗湖,各区域成交均价均有较大下跌。福田成交均价102502元/平,超南山成为深圳成交均价最高的区域,环比↓11.5%,南山成交均价排名第二,达85719元/平,环比↓29.1%。

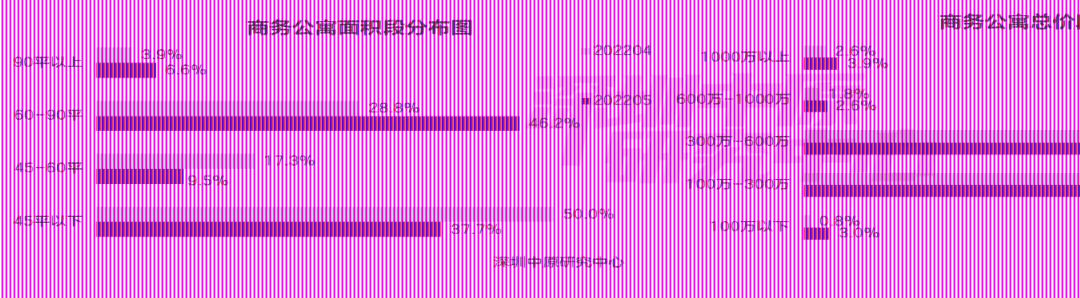

总价300-600万成交超五成

5月,面积段“60-90平”成交占比增至46.2%,套数环比↓26.2%;“45平以下”成交占比降至37.7%,套数环比↓65.4%;

5月,总价段“300万-600万”成交占比52.5%,套数环比↓42.0%;“100万-300万”成交占比38.0%,套数环比↓67.2%。

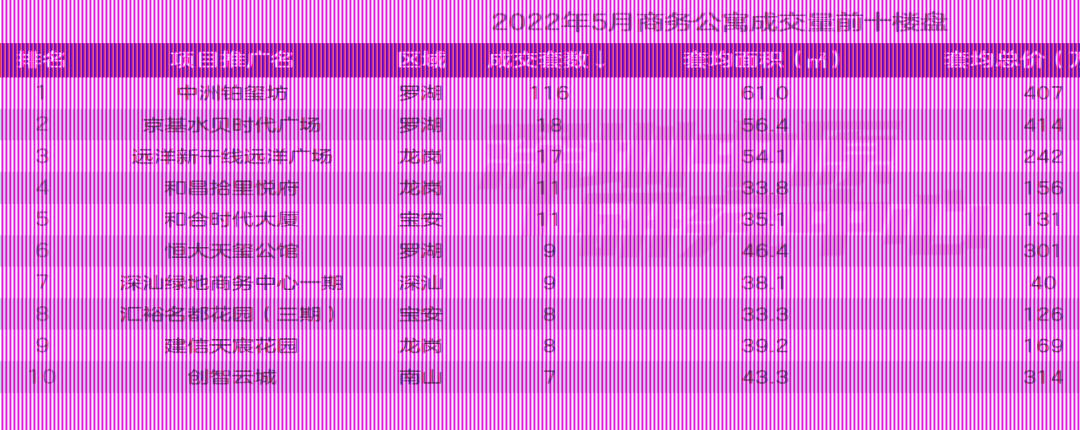

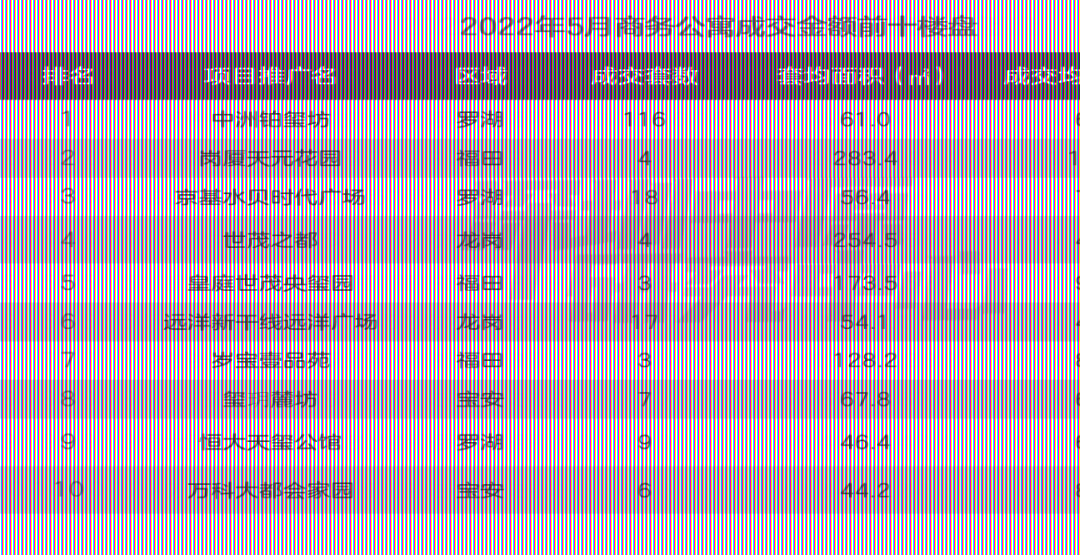

中洲铂玺坊位列成交量榜首

5月,公寓项目成交量TOP10榜单中,中洲铂玺坊位居成交量榜首,共成交116套,单项目成交占比54.2%。前十榜单中罗湖、龙岗各占三席,宝安占两席,南山、深汕各占一席。

成交量前十的公寓项目合计成交214套,占本月公寓成交总数的70.2%。

中洲铂玺坊位居成交额榜首

网签数据显示,5月,中洲铂玺坊以4.72亿元占成交额位居榜首,其次是岗厦天元花园。

成交量前十的公寓项目合计成交额为9.3亿元,占本月公寓成交总金额的75.0%。

5月,2豪宅项目获批和入市。

南山区豪宅成交面积占比超九成

从区域来看,5月份,豪宅成交分布在南山、宝安两区。其中,南山区豪宅成交面积占比最大,一手豪宅成交180套,成交面积为2.21万平,占全市成交的96.3%,遥遥领先其他区。南山区豪宅成交主要以招商仕林臻邸、华润城润玺二期为主,成交均价117282元/平。宝安区一手豪宅均成交7套,成交面积为0.08万平。

分类型来看,本月住宅类豪宅的网签量为2.18万平,占比为95.6%,住宅类豪宅成交主力为招商仕林臻邸、华润城润玺二期。公寓类豪宅本月共成交0.10万平,占比为4.4%,公寓类豪宅仅有临海揽山御园项目成交。别墅类本月无成交。

招商仕林臻邸占据千万豪宅榜首

5月,一手千万豪宅共成交182套,占豪宅总成交套数的97.3%。

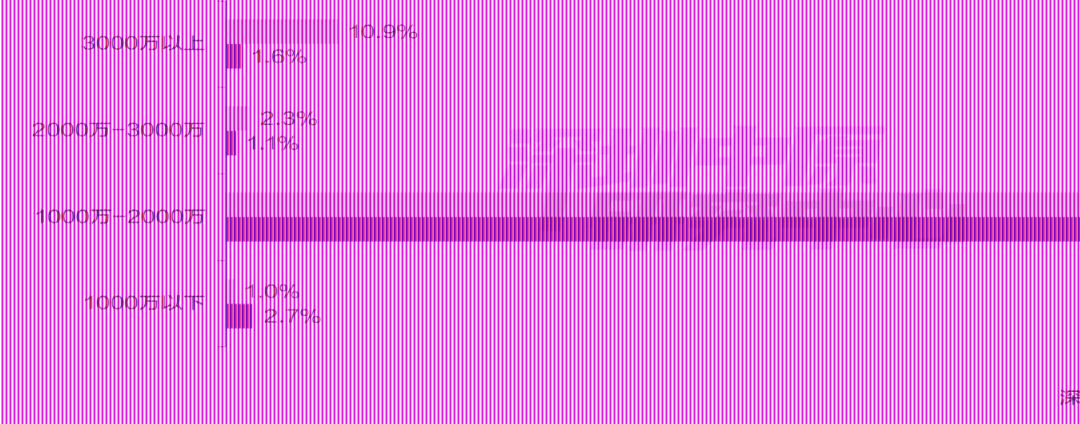

2000万以上豪宅成交占比上升

网签数据显示,5月,2000万以下价段成交占比上升,2000万以上价段成交占比下降。其中,1000-2000万价段成交占比94.7%,上升了8.9%,此价段内招商仕林臻邸、华润城润玺二期为成交主力。1000万以下价段成交占比2.7%位居第二,上升了1.7%;3000万以上价段、2000-3000万以下价段分别占比1.6%和1.1%。

中原研判:

5月随着经济的好转和利好政策的出台,市场推盘节奏加快,推售面积上升192.09%。预计6月随着经济环境的进一步改善和市场信心继续修复,成交量恢复上升态势。

03 二 手 住 宅

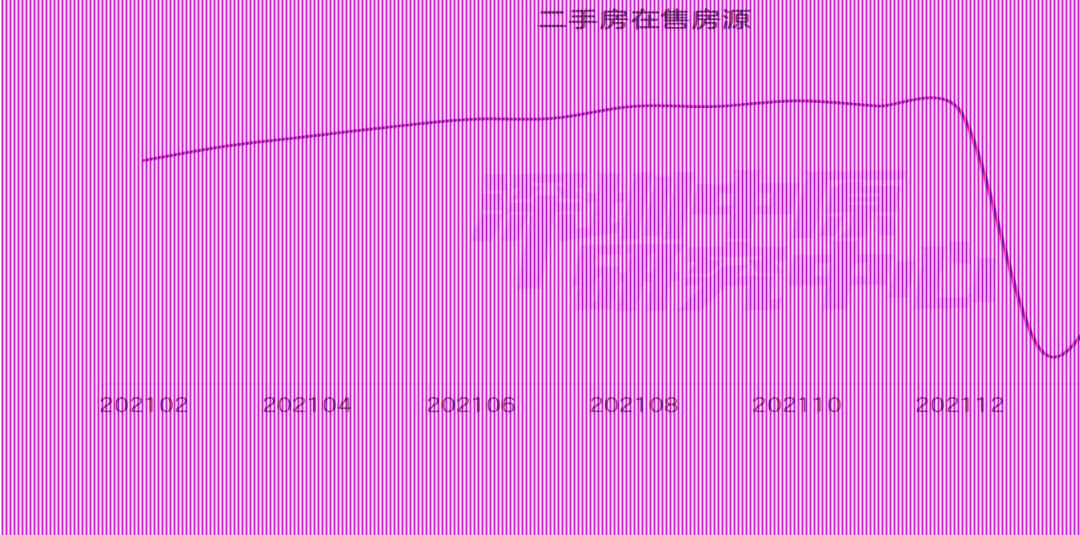

二手房在售房源量小幅下滑

全市过户套数增长24.6%

客带看指数小幅上升

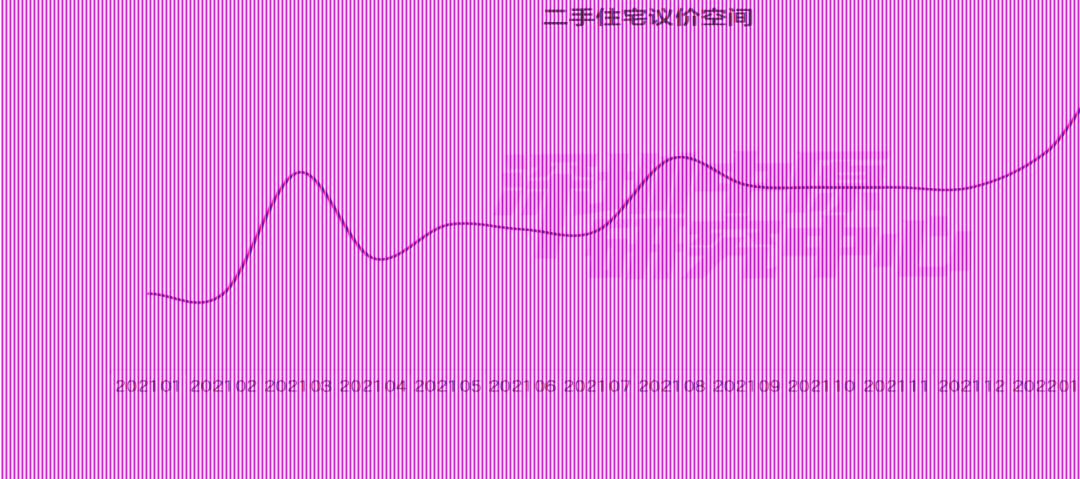

议价空间维持在3.5%

二手市场概览

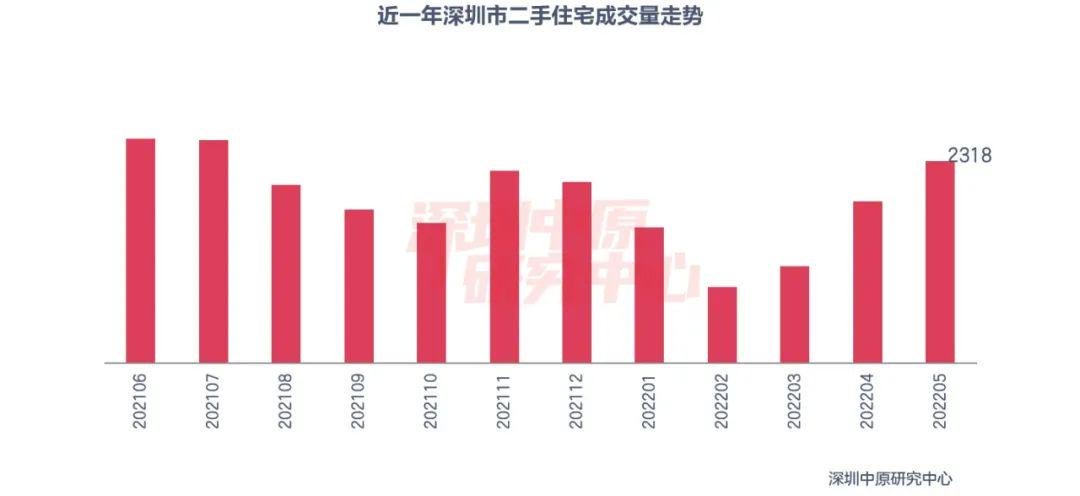

从过户数据来看,5月全市二手住宅过户套数为2318套,环比上升24.6%;二手住宅成交22.0万平,环比上升24.9%。从面积段来看,5月60-90平住宅成交占比39%,成交占比最大;户型方面,5月3房户型成交占比36%,成交占比最大;4房及以上占比34%,占比位居第二。

从实时市场来看,全国政策持续松绑,再加上降息,市场信心进一步增强。深圳政策出台预期越来越大,

但迟迟未见落地,客户更愿意保持观望,等政策出台,使得5月二手市场实际成交略低于4月。

二手房在售房源量小幅下滑

截止5月底,二手房在售房源数量小幅下滑至1.38万套。

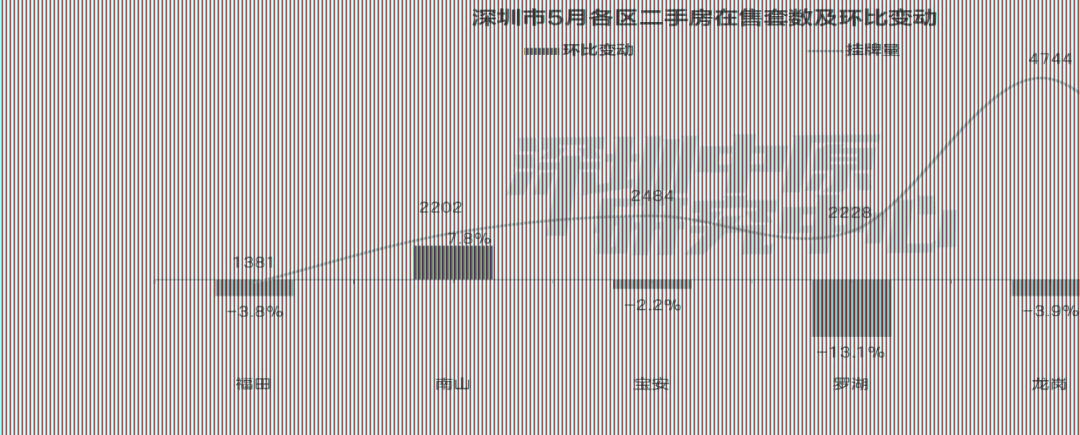

龙岗在售房源套数占比34.5%

5月龙岗二手房在售套数为4744套,占全市供应量的34.3%,位居首位。宝安区在售套数为2484套,供应量位居第二。

从涨跌幅来看,5月福田、宝安、罗湖、龙岗在售数量开始下跌,南山、盐田上升。涨幅最高的是南山区,环比上升7.8%;罗湖下滑最多,环比下滑13.1%。

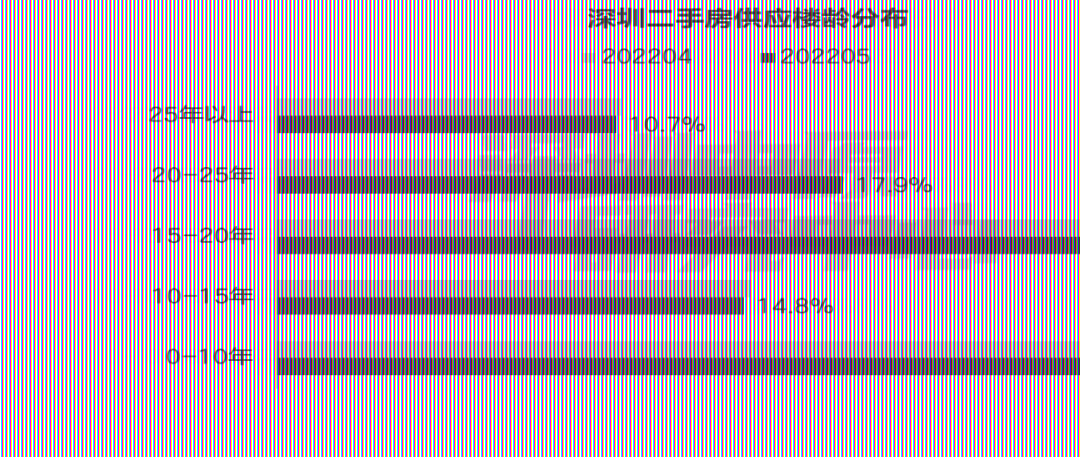

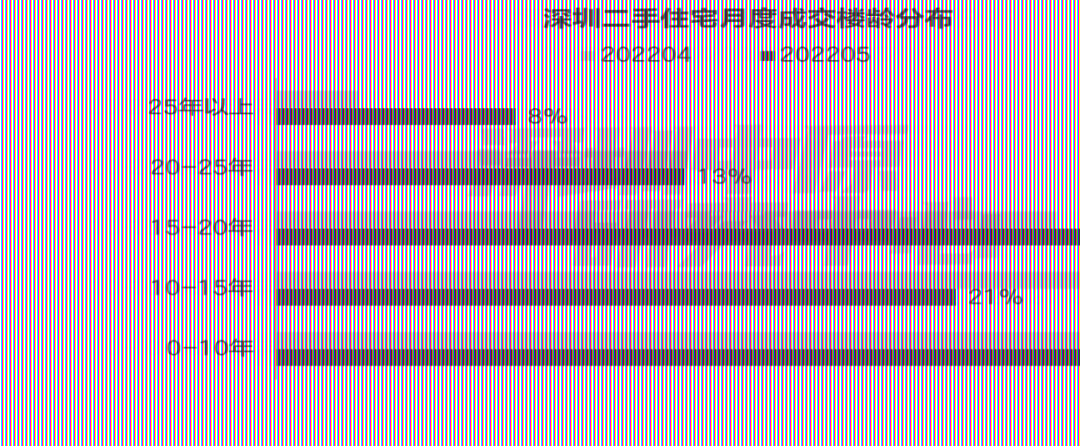

0-10年楼龄二手房供应量最大

从楼龄来看,0-10年的二手房供应量最大,供应占比为8.7%,下滑0.6%;15-20年二手房供应占比位居第二,占比27.9%。25年以上的老房源供应占比最小,为10.7%。

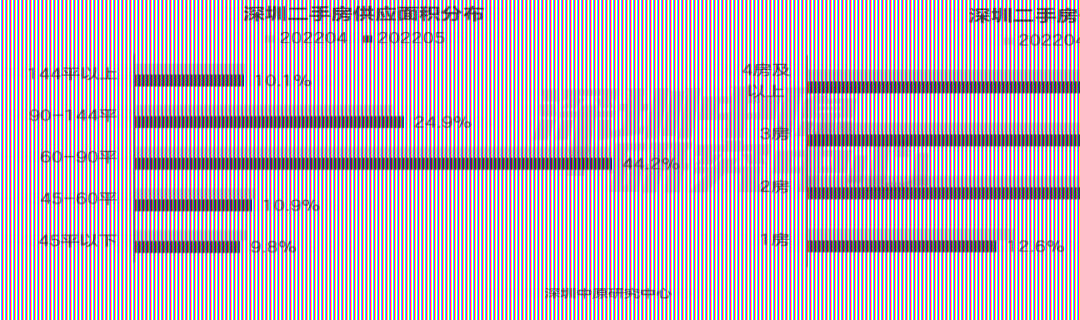

60-90平户型供应占比超4成

从面积段来看,60-90平住宅供应量最大,供应占比小幅上升0.1%至44.2%;90-144平住宅供应占比小幅上升1.0%至24.9%。

户型方面,3房户型占比为36.9%,上升0.1%,位居第一;1房供应占比下滑1.2%至12.6%。

全市过户套数增长24.6%

5月全市二手住宅过户套数为2318套,环比上升24.6%;二手住宅成交22.0万平,环比上升24.9%。二手住宅过户量连续三个月回升,但依然处于低位。

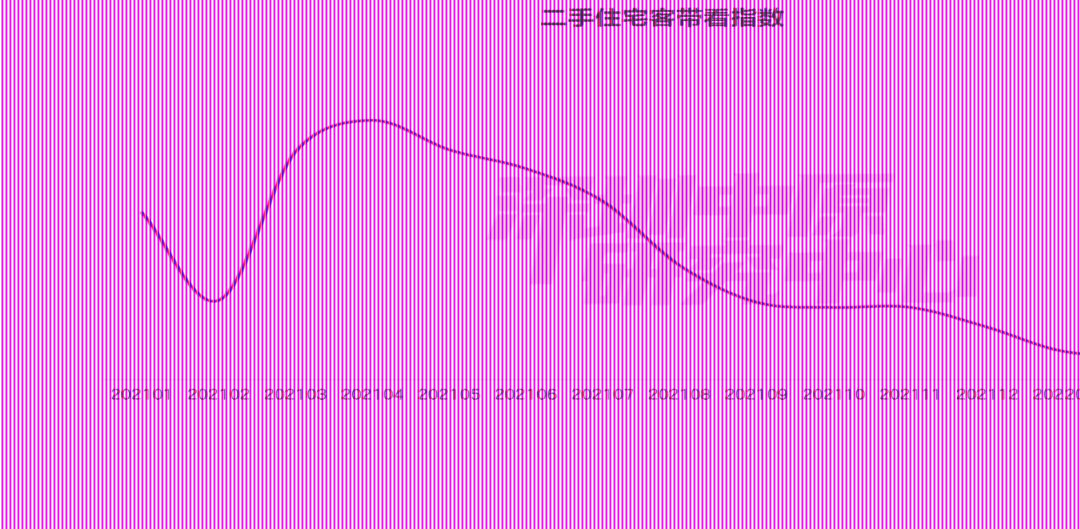

客带看指数小幅上升

5月二手住宅客带看指数小幅上升,从上月的33.8升至35.0。

议价空间维持在3.5%

5月二手住宅议价空间维持在3.5%。

15-20年楼龄住宅成交占比升至31%

从楼龄来看,5月15-20年楼龄的二手住宅成交最受青睐,占比为31%;其次为0-10年楼龄,占比26%。

而从成交变化看,15-20年以及25年以上楼龄成交占比大幅上升,分别上升6%、5%;而10-15年楼龄成交占比则下滑8%至21%。

非深户购房占比下滑至33.1%

5月非深户成交占比下滑2.0%至33.1%,投资占比上升5.5%至27.6%。

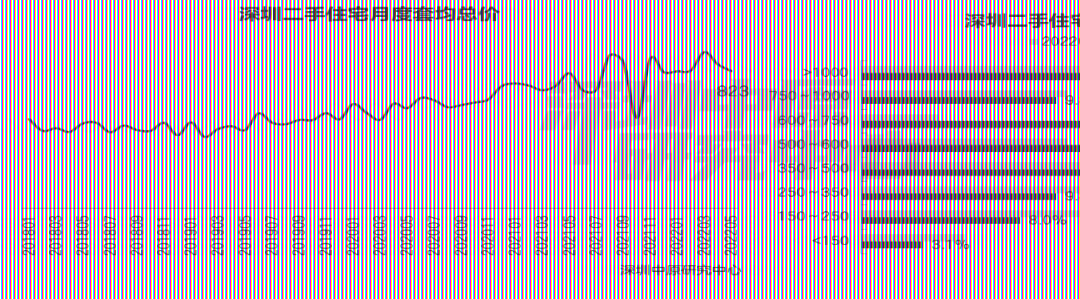

套均总价823万

本月二手住宅套均总价为823万元,环比下降4.7%。

从成交总价段的分布来看,5月350-500万价段成交占比3.3%,位居首位;1000万以上价段成交占比22.7%,位居第二。从环比变动来看,600-750万成交占比上升7.8%至11.7%,升幅最大;250-350万成交占比9.8%,下滑8.4%,跌幅最为明显。

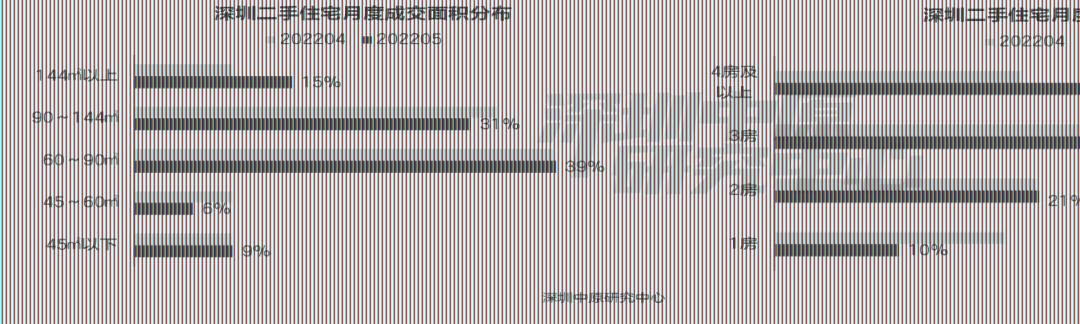

4房及以上成交占比升至34%

从面积段来看,5月60-90平住宅成交占比39%,成交占比最大;144平以上住宅成交占比上升6%至15%,升幅最大。

户型方面,5月3房户型成交占比36%,成交占比最大;4房及以上占比34%,占比位居第二。

中原研判:

5月政策预期愈发强烈,成交主力刚需、刚需观望情绪较浓。在政策出台前,市场难有明显的回暖,依然会在底部徘徊。

02 租 赁 市 场

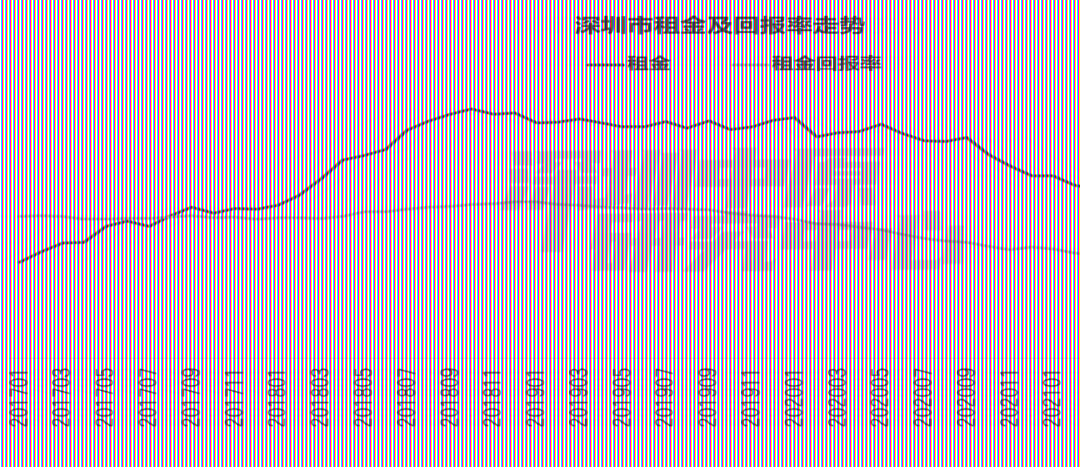

全市租金下滑0.6%

南山租金下滑2.0%

2房户型租赁占比33.6%

全市租金下滑0.6%

根据深圳中原研究中心监测显示,5月全市住宅租金为70.0元/平·月,环比下滑0.6%。

租金回报率小幅下滑,为1.16%。

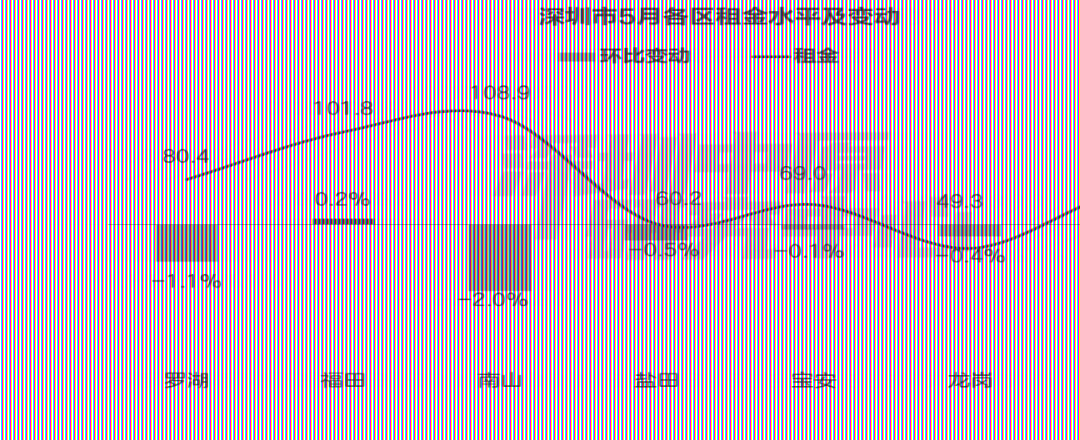

南山租金下滑2.0%

5月,南山为全市租金最高的区域,为108.9元/平·月。

5月各区租金变化看,仅福田租金上升,其他六个区租金下滑。其中,南山租金下滑2.0%,跌幅最大;福田租金上升0.2%至101.8元/平·月。

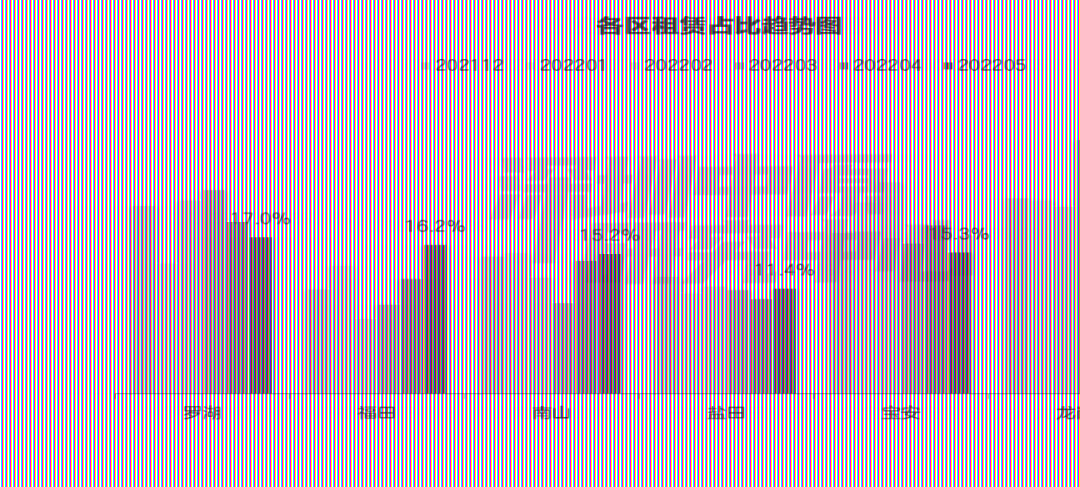

龙岗租赁占比最大

5月龙岗区租赁占比22.4%,是租赁占比最大的区域;罗湖区紧随其后,占比17.0%。

从环比变动来看,5月福田、南山、盐田、龙岗租赁占比上升,其他区域租赁成交占比下降。福田区租赁占比上升3.7%,升幅最大。

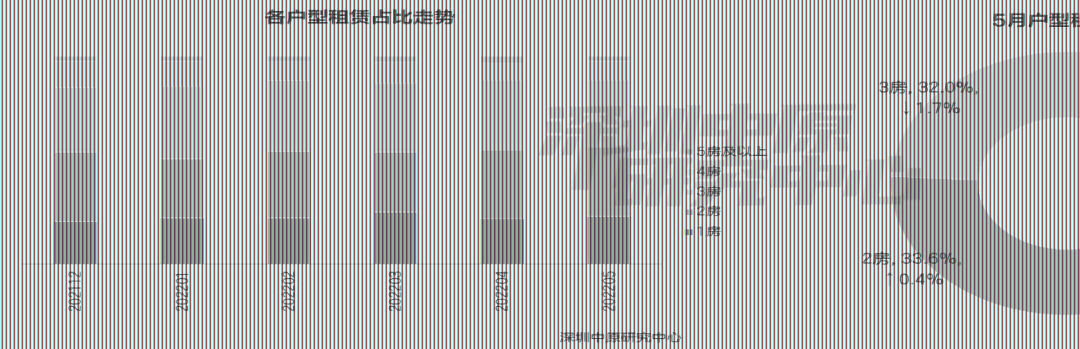

2房户型租赁占比33.6%

5月2房租赁成交占比最高,为33.6%;其次为3房,占比32.0%。

5月3房、5房及以上租赁占比下滑,其他户型租赁占比上升;其中,1房户型租赁占比上升1.4%至22.8%,涨幅最大;3房租赁占比下滑1.7%,跌幅最为明显。

中原研判:

5月租赁市场需求下滑,租金也小幅下降。未来随着毕业季的到来,需求预计会有回升。

04 商 办 市 场

商业市场:一手商业供应大幅下滑 但成交显著上升

办公市场:一手办公供需低迷 二手办公成交持续回

一手商业:全市成交面积增长28.3%

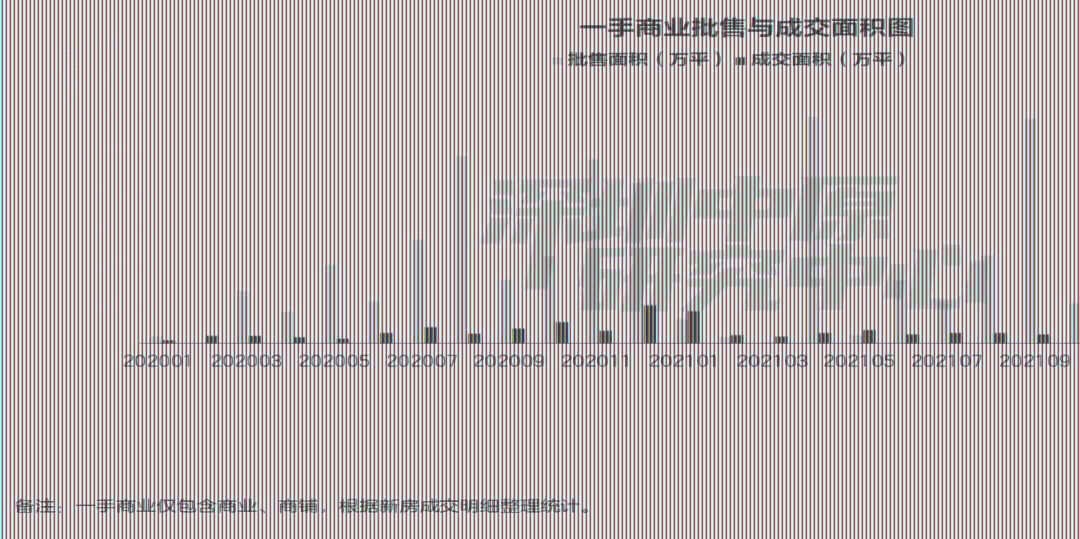

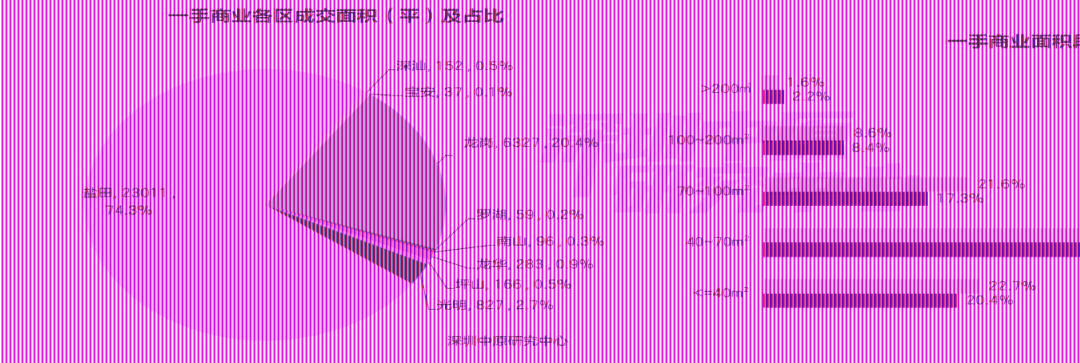

5月有2个商业项目获批,共批售面积0.22万平,环比下滑71.5%。网签数据显示,5月一手商业共成交451套,环比上升136.1%;成交面积3.10万平,环比上升152.4%。盐田区一手商业成交23011平,占比74.3%,主要为佳兆业御璟佳园广场、二期御景佳园的集中网签;

5月一办公项目获批,为深湾汇云中心。一手办公成交91套,环比↓43.1%;成交面积为1.46万平,环比↓35.7%。南山区一手办公成交7877.3平,占全市成交的53.9%。从环比变动来看,南山区成交环比上升268.9%,升幅最为明显。二手办公类物业成交115套,环比↑27.8%;面积合计12165.03万平,环比↑38.2%。

一手商业:全市成交面积增长152.4%

5月有2个商业项目获批,共批售面积0.22万平,环比下滑71.5%。

网签数据显示,5月一手商业共成交451套,环比上升136.1%;成交面积3.10万平,环比上升152.4%。

一手商业:盐田成交占比超七成

5月盐田区一手商业成交23011平,占比74.3%,主要为佳兆业御璟佳园广场、二期御景佳园的集中网签;龙岗区成交6327平,占比20.4%,主要为恒大天玺公馆的成交。

5月一手商业中40-70平以及200平以上面积段成交占比上升,其余面积段成交占比都有不同程度的下滑。其中,70-100平成交占比17.3%,下滑4.3%;40-70平面积段成交占比51.7%,上升6.3%。

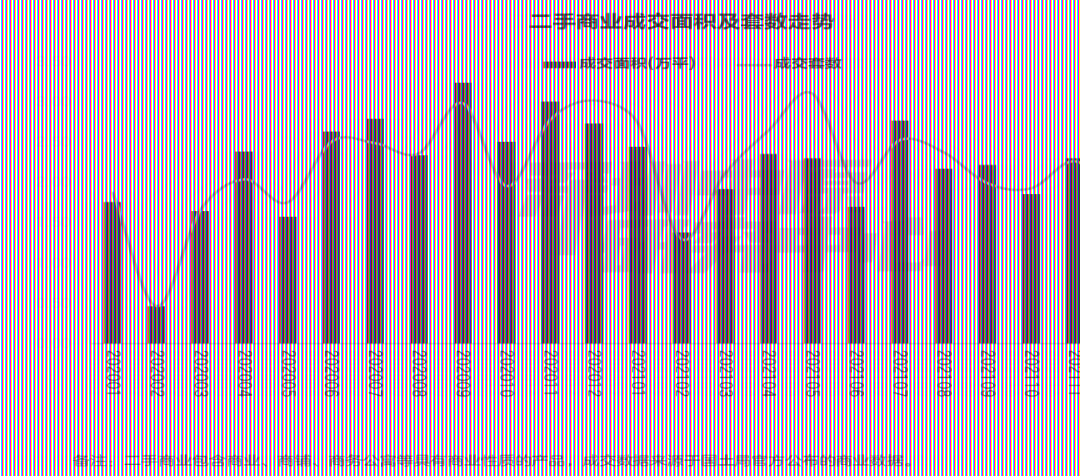

二手商业:全市成交面积上升18.7%

5月二手商业成交237套,环比↑1.3%,成交面积合计1.85万平,环比↑18.7%。

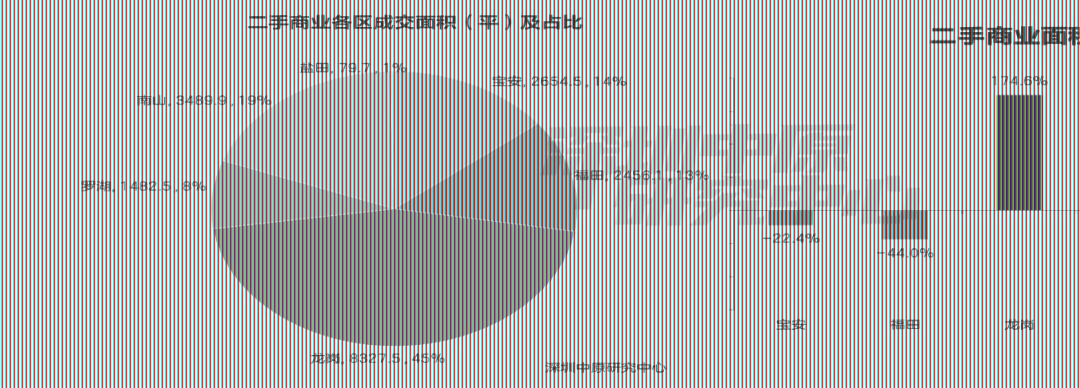

二手商业:龙岗二手商业成交面积增长174.6%

从区域分布来看,5月龙岗区二手商业成交8327.5平,占比45%,其次是南山区成交3489.9平,占比19%。

从环比变动来看,5月龙岗、南山二手商业成交面积上升,其他区域二手商业成交面积下滑。其中,龙岗区上升174.6%,涨幅最大。

05 办 公 市 场

一手办公:全市成交面积下滑35.7%

一手办公:福田成交面积占比超五成

二手办公:全市成交面积上升27.8%

二手办公:罗湖成交面积增长286.4%

一手办公:全市成交面积下滑35.7%

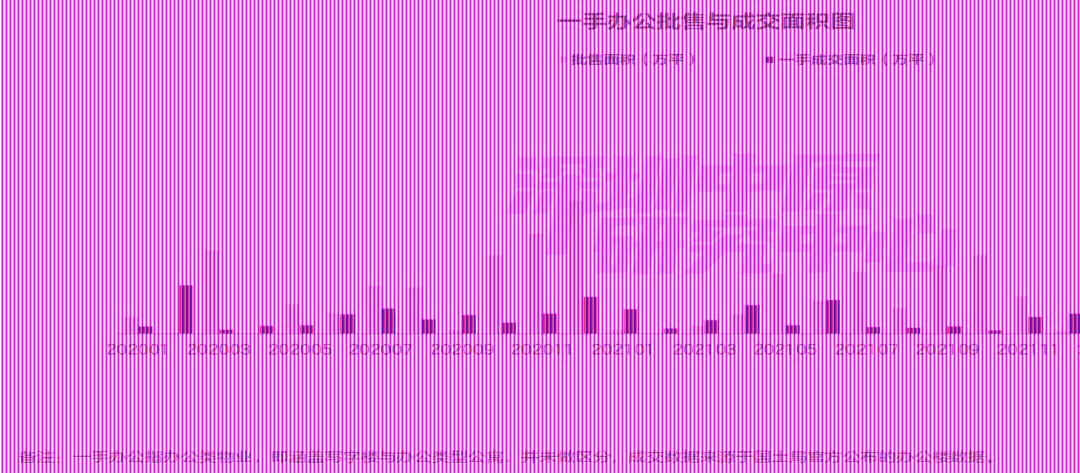

5月一办公项目获批,为深湾汇云中心。

5月深圳一手办公成交91套,环比↓43.1%;成交面积为1.46万平,环比↓35.7%。

一手办公:南山区成交面积占比超五成

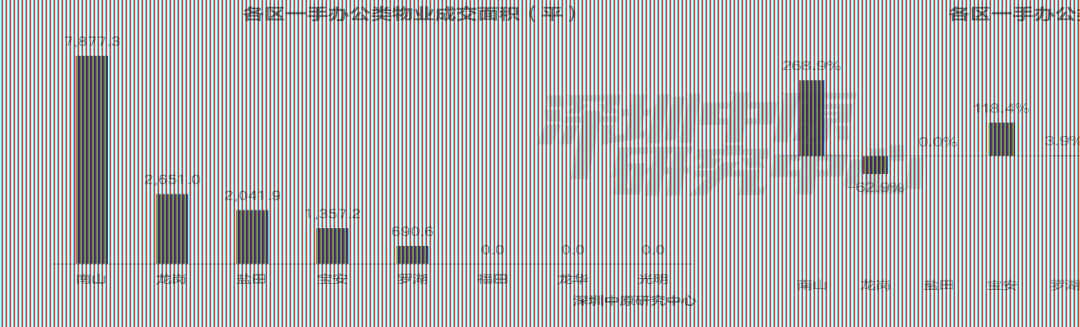

5月南山区一手办公成交7877.3平,占全市成交的53.9%。

从环比变动来看,南山区成交环比上升268.9%,升幅最为明显;福田本月无成交。

一手办公:佳兆业御璟佳园广场居成交面积榜首

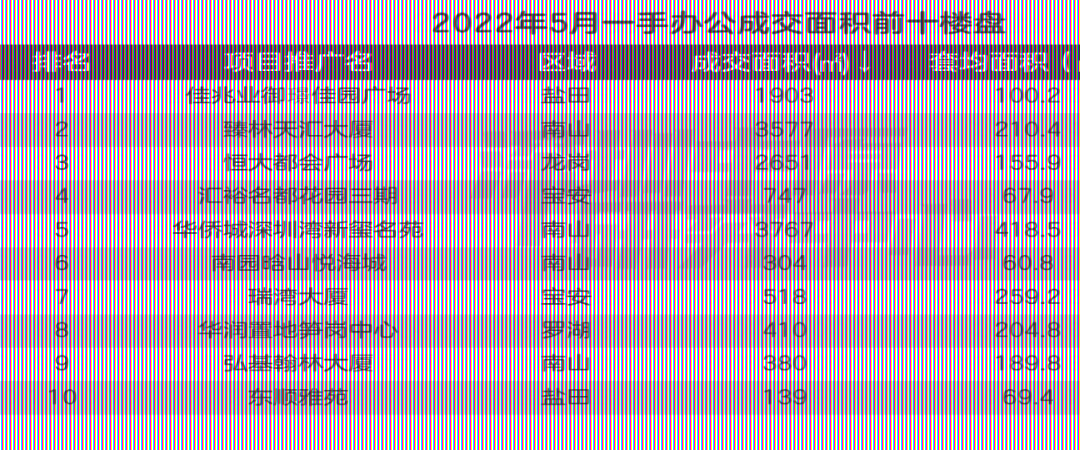

网签数据显示,5月有15个办公项目成交,盐田区的佳兆业御璟佳园广场以1903平的成交面积位居一手办公成交面积TOP10榜首。

TOP10中套均面积300平以上的有华侨城深圳湾新玺名苑,套均面积达到418.5平。

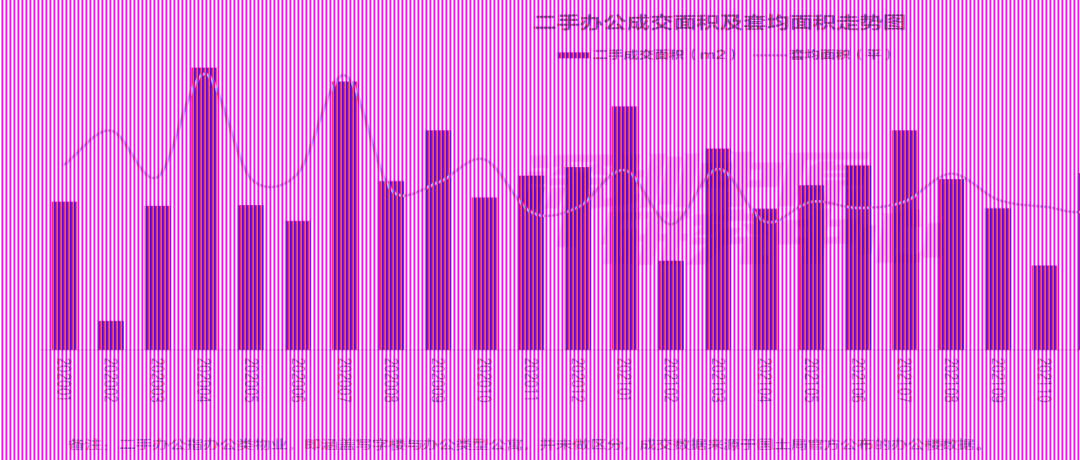

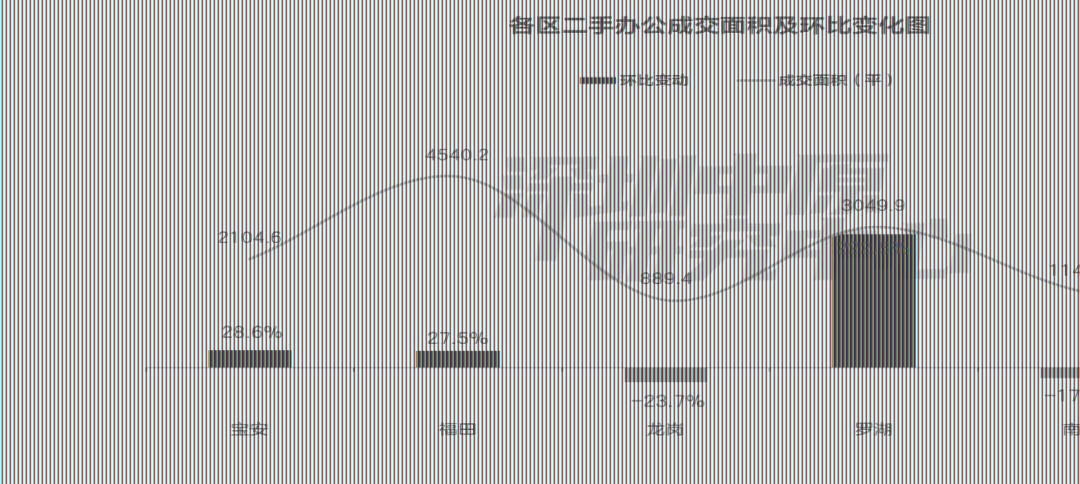

二手办公:全市成交面积上升27.8%

5月深圳二手办公类物业成交115套,环比↑27.8%;面积合计12165.03万平,环比↑38.2%,二手办公套均面积上升至105.8平。

二手办公:盐田成交面积增长286.4%

5月福田二手办公成交4540.2平,占全市成交面积的37.3%。

各区来看,仅龙岗、南山二手办公成交面积出现下滑,其他各区都有不同程度的上升。其中,盐田成交433.7平,环比上升286.4%;罗湖成交3049.9平,环比增长222.5%。

中原研判:

5月一手商业成交大幅上升,成交量位居近两年第二高,主要是部分开发商大幅度的促销。价格相对低洼,商办也成为部分投资者的去处。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

180000元/平方米

价格待定

14000元/平方米

15500元/平方米

69480元/平方米

55327元/平方米

13800元/平方米

价格待定

55300元/平方米

116700元/平方米