今年是集中土拍的年,三轮土拍境况截然不同,每一轮都有不同的关键词。

轮:马甲横飞、亏本抢地;

第二轮:中止供应、流拍不停;

第三轮:地方平台托底,民企依旧“躺平”。

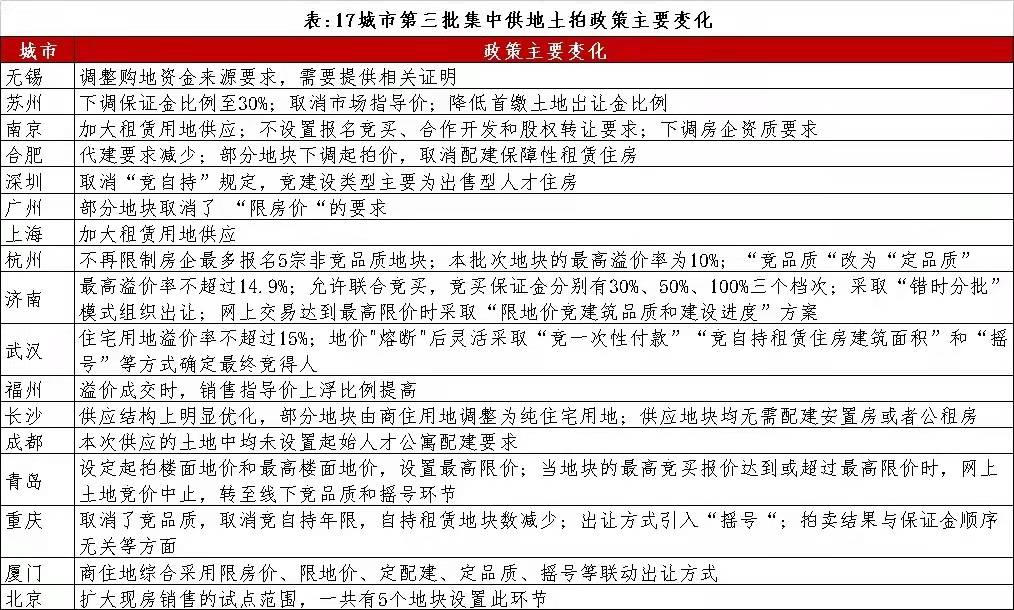

其实在第三轮土拍之前,有关部门都在给房企松绑,给市场注入信心,此外各地ZF也在积极调整第三轮土拍政策。

但是,民企似乎看不到各方的示好,就是“躺平”不拿地。

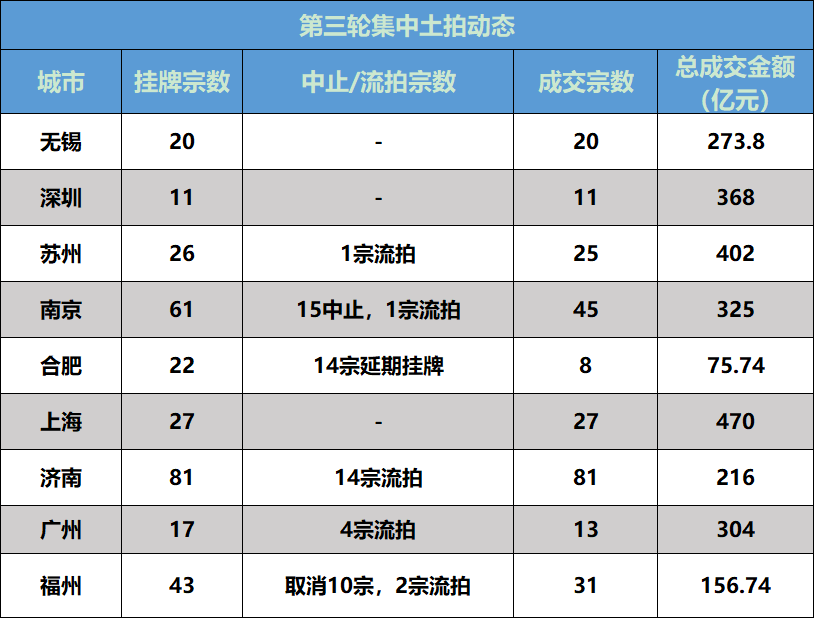

润峯府、领航城、柏弈府、正东名苑、汉园茗院、深业世纪山谷等各项目的分析和点评已更新在知识星球,扫码进入查看,星球会员388/年,赠送99精选群。据不完全统计,从11月1日无锡第三轮土拍开始到现在,已有苏州、南京、深圳、福州、广州、上海、济南和合肥等9个城市已经率先完成第三轮土地拍卖,总计成交金额为2591.28亿元。若加上成都今天成交的161.29亿元,则第三轮土地集中拍卖成交已达2752.57亿元。

整体来看,三轮土拍流拍地块明显减少、热点地块价格仍会触顶成交,但大多数地块以低溢价率或者底价成交。

譬如,深圳第三轮共计挂牌11宗地,其中7宗底价成交,4宗进入摇号环节,与前两轮相比溢价率持续下滑,热度虽降但整体较“稳”。

苏州三轮土拍热度依次递减,第三轮土拍热度降至冰点,整体溢价率降至0.60%,与首轮7.23%的溢价形成鲜明对比。

当然,也有更冷的存在。

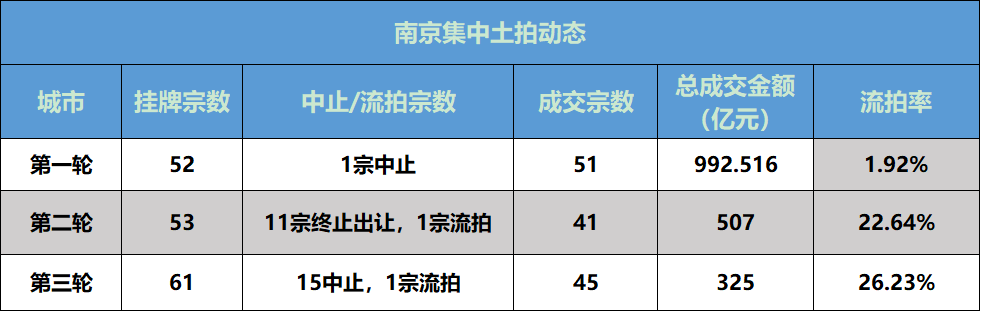

南京在撤牌15宗地后,余下的46宗地中仍出现了一宗流拍,最终成交45幅地,和轮、第二轮成交指标对比来看,平均地价和溢价率均显著下滑,撤牌、流拍地块比例也由二轮的22.64%上涨至26.23%,第三轮土拍冷意更浓。

尽管各城三轮土拍规则有了一定程度的放松,但在资金环境未本质改善、房地产市场降温的大背景之下,房企的现金流依旧十分紧张,拿地的积极性并未被充分调动,“躺平”的情绪仍在延续。

从房企表现来看,国企、央企及部分头部房企仍是成交主力军,也有部分城市本土房企的积极性有所提升。

国企、央企或房企联合体拿地较多,而民营房企鉴于诸多压力积极性不高,相较过去,无论是报名还是直接参与竞拍,“缺席率”都较高。

据相关数据统计,1~10月,民企、国央企拿地面积占比分别为32.5%、70.2%,拿地金额比分别为14.8%、36.4%,国企央企为拿地主力。

但是值得注意的是,“国家队”阵营内在第三次集中供地中也出现了一些分化,比如保利、中海等公司拿地积极,但地方性国企、城建城投及保障房建设公司,却频频现身成为大买家。

以深圳为例,基本都是“大金主”深圳地铁的独角戏,总共11宗地,直接拿下5宗,本土民营企业仅拿下2宗地。

在广州同样如此,成交的13宗土地中,民企仅拿下1宗地块。

一方面,房企资金面情况恶化,民营房企以“活下去”为当前要务,缺乏资金拿地;另一方面,也有一些稳健的房企更倾向于从资金链紧张的房企手中收购现成项目,可以更快地转化为可售货值。

此外,临近年底考虑到大笔土地出让金支出对于财报的影响,多数民营房企参与土拍的意愿也不强。

不过在地价下调、新房限价适度放松等政府“让利”的新规下,优质地块的竞拍热度仍在,如深圳四宗摇号地块、福州本轮土拍中台江CBD这样的稀缺地块,均吸引了多家房企竞拍,参拍热度较二轮有所提升。

这说明在保障适当盈利的情况之下,房企对于稀缺资源依然较为看中,参拍意愿仍比较强烈。

综合来看,尽管多城土拍门槛出现明显放松,但仍难扭转地市热度的下行,就连一线城市广州、深圳,除流拍地块外,其余地块均底价成交。

展望未来,考虑到近期资金环境依旧偏紧、楼市下行压力依然巨大,为了降低未知风险,房企“躺平”的情绪还会延续,土拍“降温”在一定时间内仍是大概率事情。

深房臻选2021-12-08 17:06:05

深房臻选2021-12-08 17:06:05