手机看新闻

中原大咖2022-09-09 10:18:29来自广东省

中原大咖2022-09-09 10:18:29来自广东省01 宏 观 经 济 · 政 策

1年期LPR、5年期以上LPR下降

政策宽松加码,“以租换购”推行

深圳首例“带押过户”完成

1年期LPR、5年期以上LPR下降

政策宽松加码,“以租换购”推行

中原点评:近期房地产相关政策出台的趋势是频次降低、程度加深。南京、济南等地二套房首付下调可以预见首付下调的政策会逐渐从低能级的城市向高能级城市展开。长沙、成都、西安相继推出“以租换购”,这类措施有利于增加租赁市场的供给,降低房屋空置率,同时也可以在一定程度上释放改善型需求,在符合“租购并举”制度的条件下,采用这种政策的城市或将增多。

深圳:首例“带押过户”完成

中原点评:今年以来,国内多个城市尝试二手房“带押过户”业务,继济南、珠海、昆明等城市之后,深圳在本月底也公布了坪山公证处完成深圳首例“带押过户”的消息。基于提高买卖效率,降低交易风险和成本的优点,之后这种模式大概率将会进行全市推广。同时,为了维护市场秩序,防范房价骤跌,降低置业者的购房风险,各地都出台了限制降价促销的政策,深房中协也在本月发布了“警惕零首付”的通知。信心不足叠加监管趋严的影响,市场环境依旧严峻,成交继续低谷徘徊。

深圳商业银行房贷利率情况

02 土 地 市 场 挂牌:12宗土地挂牌成交:20宗土地成交,14宗居住用地成交12宗土地挂牌 20宗土地成交 14宗居住用地成交

7宗居住用地挂牌 14宗居住用地成交

8月,深圳7宗居住用地挂牌,占地面积为49.51万平,14宗居住用地成交,占地面积28.64万平。值得注意的是,7月挂牌的居住用地达21.0万平,而最后成交的可售居住用地仅有5.7万平,占总供应的27%,保障性住房占比超7成。

8月,深圳14宗居住用地成交,占地面积28.64万平。居住用地综合楼面价达21473元/平,商品住房用地综合楼面价达25116 元/平。

02 新 房 市 场

10项目获批 8项目入市

公寓无供应,成交上涨但形势严峻

华润城润玺二期占据千万豪宅榜首

新房市场概览

8月,新房住宅成交2616套,环比下降21.1%;成交面积27.1万平,环比下降22.1%。根据市场监测,8月10个项目获批,其中全部含有住宅项目,8个项目入市,推售面积36.1万平,光明区供应面积超三成。龙华区、罗湖区分别获得成交套数和成交面积第一。

8月,深圳无公寓批售。全市公寓共成交594套,环比↑46.7%%;成交面积为3.12万平,环比↑28.8%,公寓成交均价↑1.9%至76236元/平。本月南山创智云城成交456套,占总套数的76.8%,除去此楼盘,全市成交138套,成交情况并不乐观。南山成交套数最多,达481套,其次是宝安32套,罗湖22套,坪山无成交。在成交面积上,仅南山上升317.1%,龙华、深汕、罗湖较上月成交面积下降99.4%,78.0%,51.5%,其余下降三成左右。

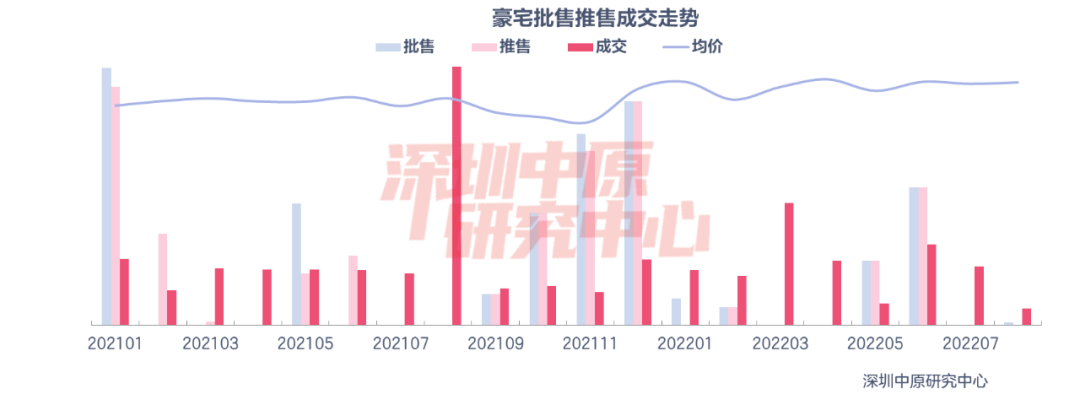

8月,1豪宅项目获批,无豪宅项目入市。8月一手豪宅共成交125套,环比下降65.4%;成交面积为1.75万平,环比下降72.0%。成交均价为120675元/平,环比上升0.6%。8月南山区豪宅成交面积占比最大,南山区一手豪宅成交106套,成交面积为1.29万平,占全市成交的73.6%。南山区豪宅成交主要以华润城润玺二期、前海天境花园为主,成交均价121387元/平。

住宅占比下降至六成

8月,新房市场共网签4129套商品房,环比↓4.8%;住宅网签2616套,环比↓21.1%;豪宅网签125套,环比↓65.4%;商办及其它网签919套,环比↑49.4%。

其中,住宅成交占比63.4%,下降13.1%;商务公寓成交占比14.4%,上升5.0%;商办及其他占比22.3%,上升8.1%。

网签数据显示,8月全市新建商品房共成交4129套,环比↓4.8% ;成交面积为40.92万平,环比↓12.1%。

10项目获批 8项目入市

8月,8项目入市,较上月下降4个,开发商推盘意愿明显下降。继6月项目入市数量达到近几个月峰值后,7、8月份市场供应数量明显下滑,预计九月开始市场入市数量会稳步复苏。

访客指数持续低迷

8月访客指数持续低迷,延续上月份下行状态。月初无项目入市,开发商推盘意愿减弱,访客指数进一步回落。月中批售项目数量大幅度增加,中海观园、云奕府等相对受市场关注的项目相继获批,市场购房情绪出现短期的上扬,访客指数回暖。月末央行下调LPR利率,但市场信心依然不足,加上获批项目数量的减少,访客指数随之走低。

政策层面“保交楼、稳民生”等一系列政策的推出,但受制于疫情反复等因素,居民风险偏好整体依然不高。

8月,深圳全市新房住宅存量为319.1万平,环比↑3.5%。根据过去一年平均成交量计算去化时间约为9.40个月,去化周期较上月上升1.06个月,主要原因是8月份新房去化整体偏低,购房者避险情绪依然较高,带动月末库存量进一步上升。

龙华区成交套数第一,罗湖区增长幅度最大

8月,从各区网签套数上看,龙华区网签504套排名第一,但环比下降25.6%;龙岗区网签495套排名第二,环比下降1.6%;罗湖区网签465套排名第三,环比大幅度上升269.0%。

从各区变动看,处于西部区域的三个区成交量均呈现负增长,其中南山区下降幅度最大;中部区域罗湖区成交量环比大幅度上升,福田、龙华区呈负增长;东部区域深汕合作区、盐田区成交量增长幅度较快,大鹏、坪山下降较为明显。

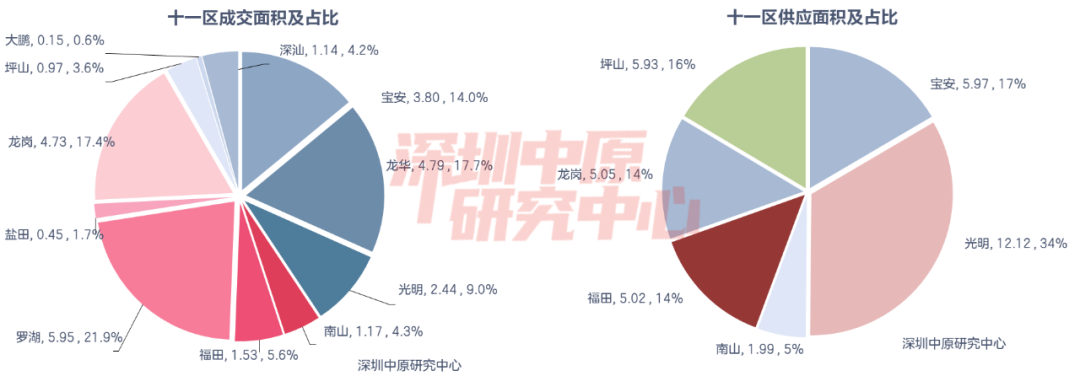

光明区供应面积超三成

从十一区成交面积及占比看,8月,罗湖、龙华、龙岗位居前三。罗湖区网签5.95万平,占比21.9%;其次是龙华区网签4.79万平,占比17.7%;龙岗区网签4.73万平,占比17.4%。

从十一区供应看,8月,8个住宅项目开盘,分布于光明等六区,合计供应面积36.1万平。其中,光明区供应12.12万平位居第一,占比34%,主要为中海观园项目;宝安区供应5.97万平位居第二,占比17%;坪山区供应5.93万平位居第三,占比16%。

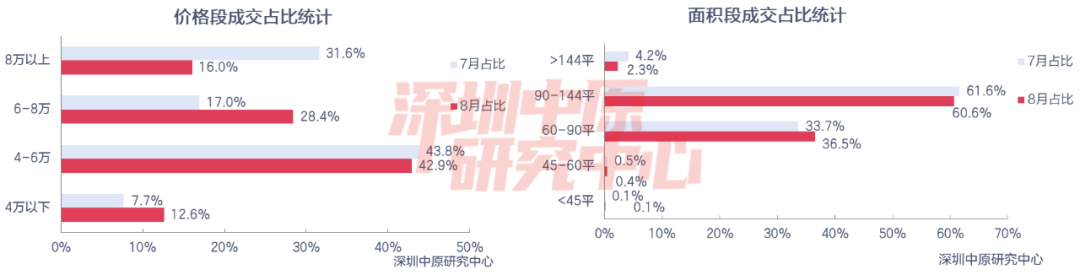

6-8万价段成交占比大幅提高

从价格段成交来看,6-8万价段上升幅度最大、8万以上价段下降幅度最大。其中,4-6万价段成交占比42.9%位居第一,下降0.9%,此价段内,合正方州、宏发悦云花园、勤诚达誉府项目成交活跃。6-8万价段成交占比28.4%位居第二,上升11.4%,主要为中海闻华里、益田御龙天地项目。8万以上价段、4万以下价段成交占比分别为16.0%和12.6%。

从成交面积段看,改善型住房依然是市场主流面积段,其中,90-144平成交占比60.6%,下降1.0%,仍遥遥领先其它面积段,主要为合正方州、中海闻华里项目;60-90平成交占比36.5%位居第二,上升2.8%;144平以上成交占比2.3%位居第三,下滑1.9%。

6万+成交面积占比持续下滑

中海闻华里网签套数居首

中海闻华里成为网签金额第一

8月,中海闻华里项目网签金额达到11.8亿元,成为住宅项目成交金额第一。华润城润玺二期、益田御龙天地分别位居二、三位。成交金额TOP10榜单中,6-8万价段楼盘成为市场主导,占据四个;其次为4-6万、8万以上价段楼盘,占据三个;

合正集团网签面积位居榜首

8月,合正集团凭借合正方州、合正新悦润园项目,网签2.2万平,位居开发商成交面积TOP10榜首,其次是中海地产凭借中海闻华里

、中海学仕里等项目,网签2.1万平,排名第二;华润置地网签1.7万平,排名第三。

8月TOP10开发商成交面积共计12.4万平。

中海地产获得开发商成交金额冠军

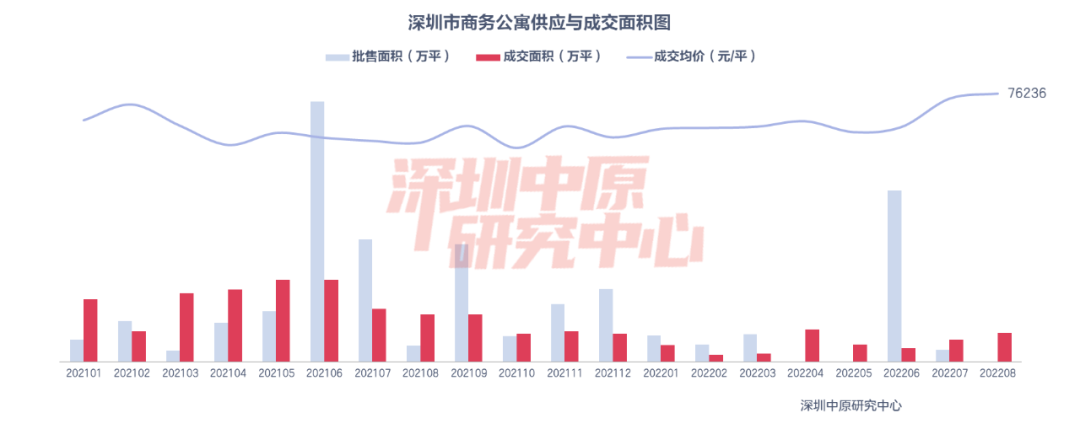

公寓无供应,成交上涨但形势严峻

8月,深圳无公寓批售。

网签数据显示,8月,全市公寓共成交594套,环比↑46.7%%;成交面积为3.12万平,环比↑28.8%,公寓成交均价↑1.9%至76236元/平。本月南山创智云城成交456套,占总套数的76.8%,除去此楼盘,全市成交138套,成交情况并不乐观。

南山成交最多,其次宝安,罗湖

8月,南山成交套数最多,达481套,其次是宝安32套,罗湖22套,坪山无成交。在成交面积上,仅南山上升317.1%,龙华、深汕、罗湖较上月成交面积下降99.4%,78.0%,51.5%,其余下降三成左右。

300万-600万的商务公寓成交明显增加

8月,45平以下成交占比增至72.9%,套数占比较上月↑79.7%;

8月,300万-600万成交占比42.1%,套数占比较上月↑194.1%。

注:面积段分布和总价段分布受创智云城大量备案影响,有较大变化。

创智云城位列成交量榜首

8月,公寓项目成交量TOP10榜单中,创智云城位居成交量榜首,共成交456套,单项目成交占比76.8%。前十榜单中罗湖三席,宝安、南山各占两席,光明、龙岗、深汕各占一席。

成交量前十的公寓项目合计成交527套,占本月公寓成交总数的88.7%。

创智云城位居成交额榜首

从区域来看,8月份,豪宅成交分布在南山、福田、宝安三区。其中,南山区豪宅成交面积占比最大,一手豪宅成交106套,成交面积为1.29万平,占全市成交的73.6%。南山区豪宅成交主要以华润城润玺二期、前海天境花园为主,成交均价121387元/平。福田区一手豪宅均成交17套,成交面积为0.44万平,占全市成交的25.2%,主要以深圳中心天元为主。

华润城润玺二期占据千万豪宅榜首

8月,一手千万豪宅共成交118套,占豪宅总成交套数的94.4%。

千万豪宅中,南山区的华润城润玺二期网签68套,位居千万豪宅成交量榜首;前海天境花园、前海宸湾、分居二三位。千万豪宅成交TOP5中南山占据四个,福田占据一个。

1000-2000万豪宅成交占比大幅上升

网签数据显示,8月,1000-2000万、2000-3000万价格段占比出现上升,其余价格段占比出现下降。其中,1000-2000万价段成交占比84.8%,大幅度上升了15.8%,遥遥领先其它价格段,此价段内华润城润玺二期、前海天境花园为成交主力。3000万以上价段成交占比8.0%位居第二,但大幅度下降了16.9%;1000万以下、2000-3000万价段分别占比5.6%和1.6%。

中原研判:

8月新房成交量保持平稳,但住宅类环比下降近三成,购房者观望情绪依然浓厚。央行下调LPR利率及高层建立“保交楼”纾困基金等一系列动作,有望给市场注入信心。

03 二 手 住 宅

二手房在售房源量持续回升

全市过户套数下滑1.8%

客带看指数上升至38.9

议价空间降至3.6%

二手市场概览

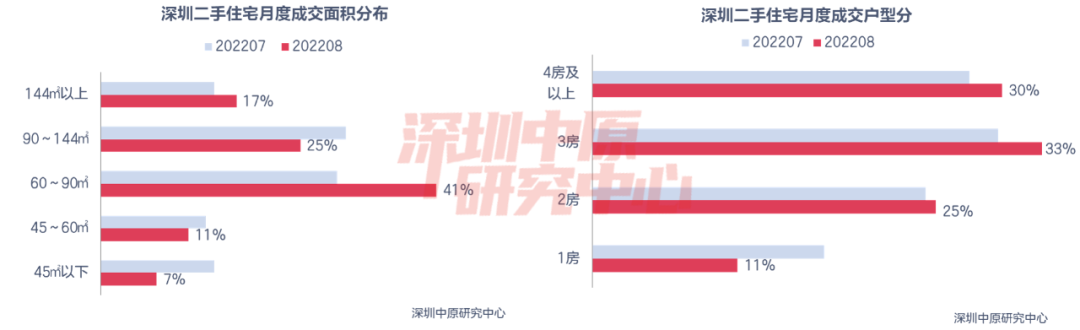

从过户数据来看,8月全市二手住宅过户套数为2000套,环比下滑1.8%;二手住宅成交19.3万平,环比下滑2.6%。从面积段来看,60-90平住宅成交占比41%,成交占比最大;户型方面,3房户型成交占比33%,成交占比最大。

从实时市场来看,8月市场维持低迷,受地缘政治风险加大,经济下行,疫情反复等因素影响,市场观望情绪仍浓厚。

二手房在售房源量持续上升

截止8月底,二手房在售房源数量上升至2.37万套。

龙岗在售房源套数占比23.4%

8月龙岗二手房在售套数为5563套,占全市供应量的23.4%,位居首位。宝安区在售套数为4930套,供应量位居第二。

从涨跌幅来看,8月除盐田区外其他各区在售套数都有增长,其中,福田、南山增长幅度都超过3成;而盐田在售943套,环比下滑0.1%。

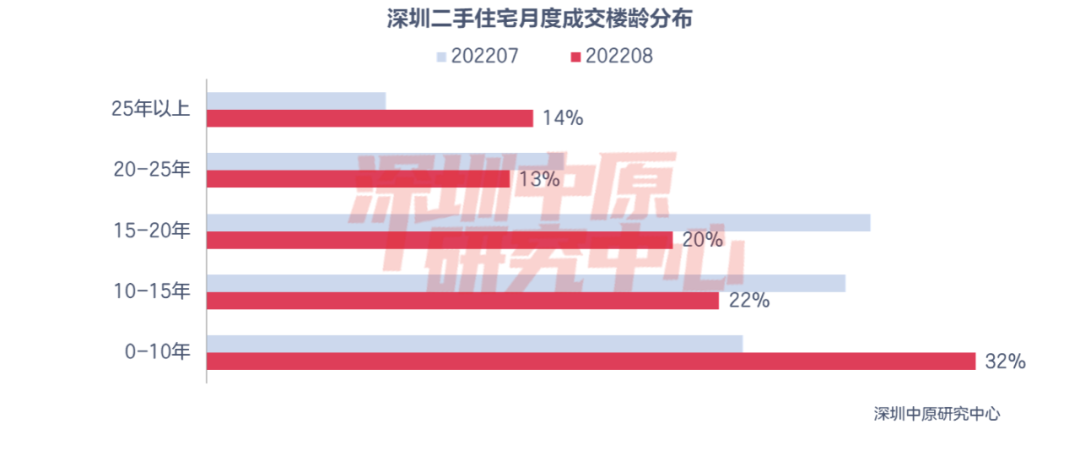

15-20年楼龄二手房供应量最大

从楼龄来看,15-20年的二手房供应量最大,供应占比为29.6%,上升0.3%;0-10年二手房供应占比位居第二,占比27.7%。25年以上的老房源供应占比最小,为10.9%。

60-90平户型供应占比超4成

从面积段来看,60-90平住宅供应量最大,供应占比小幅下滑0.2%至43.1%;90-144平住宅供应占比上升0.4%至25.1%。

户型方面,3房户型占比为37.5%,上升0.3%,位居第一;2房供应占比下滑0.7%至28.2%。

全市过户套数下滑1.8%

8月全市二手住宅过户套数为2000套,环比下滑1.8%;二手住宅成交19.3万平,环比下滑2.6%。二手住宅过户量连续三个月下滑。

客带看指数上升至38.9

8月二手住宅客带看指数上升至38.9。

议价空间降至3.6%

8月二手住宅议价空间小幅下降至3.6%。

0-10年楼龄成交占比升至32%

从楼龄来看,8月0-10年楼龄的二手住宅成交最受青睐,占比为32%;其次为10-15年楼龄,占比22%。

而从成交变化看,0-10年、25年以上楼龄成交占比大幅上升,分别上升9%、6%;而15-20年楼龄成交占比则下滑8%至20%。

非深户购房占比升至32.4%

8月非深户成交占比上升14.1%至32.4%,投资占比下滑9.2%至28.4%。

套均总价777万

8月二手住宅套均总价为777万元,环比下降3.7%。

从成交总价段的分布来看,8月350-500万价段成交占比27.5%,位居首位;1000万以上价段成交占比21.6%,位居第二位。从环比变动来看,350-500万成交占比上升12.4%,升幅最大;150万以下成交占比下滑5.5%至1.0%,跌幅最为明显。

60-90平成交占比升至41%

从面积段来看,8月60-90平住宅成交占比41%,成交占比最大;90-144平住宅成交占比25%,占比下滑至第二。

户型方面,8月3房户型成交占比33%,成交占比最大;4房及以上占比30%,占比位居第二。

中原研判:

8月二手成交低位继续下滑,外部地缘政治风险加剧,内部经济不景气,疫情反复,市场观望情绪仍占主导。

02 租 赁 市 场

全市租金上升1.1%

宝安租金上涨2.4%

3房户型租赁占比35.5%

全市租金上升1.1%

根据深圳中原研究中心监测显示,8月全市住宅租金为70.6元/平·月,环比上升1.1%。

租金回报率小幅上升,为1.24%。

宝安租金上涨2.4%

8月,南山为全市租金最高的区域,为111.1元/平·月。

8月各区租金变化看,各区租金都有不同程度的上涨,其中宝安区租金70.2元/平·月,环比上涨2.4%,涨幅最大。

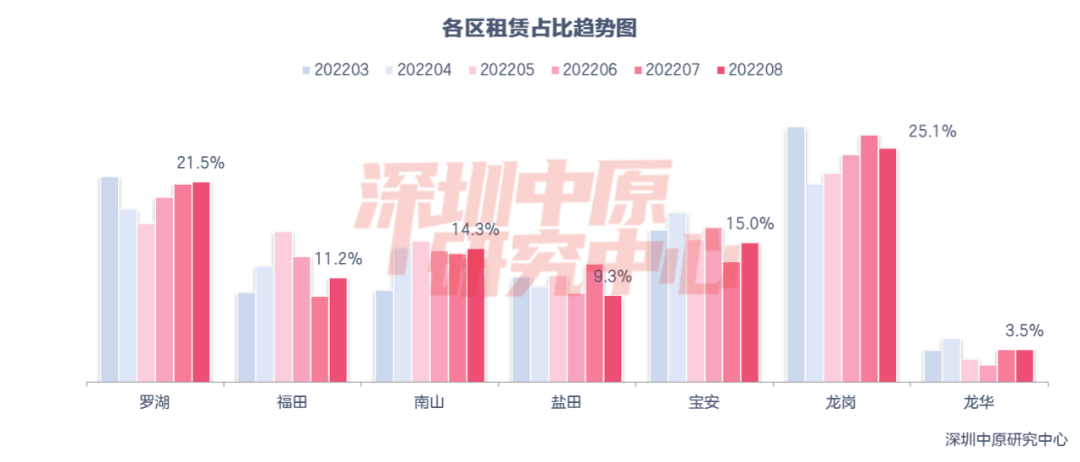

龙岗租赁占比最大

8月龙岗区租赁占比25.1%,是租赁占比最大的区域;罗湖区紧随其后,占比21.5%。

从环比变动来看,8月罗湖、福田、南山、宝安租赁占比上升,龙华租赁占比与上月持平。其中,宝安区租赁占比上升2.0%,升幅最大;而盐田区租赁占比下滑3.3%至9.3%,降幅最明显。

3房户型租赁占比35.5%

8月3房租赁成交占比最高,为35.5%;其次为2房,占比31.8%。

8月1房、2房租赁占比上升,其他户型租赁占比下滑;其中,1房户型租赁占比上升2.4%至19.9%,涨幅最大;3房租赁占比下滑2.4%,跌幅最为明显。

中原研判:

8月依然是传统的租赁旺季,需求保持高位。但预计到九月,旺季过去,租赁需求将有明显下滑。

04 商 办 市 场

商业市场:一手商业供应下滑,但成交大幅上升

办公市场:一手办公供需下降

商办市场概览

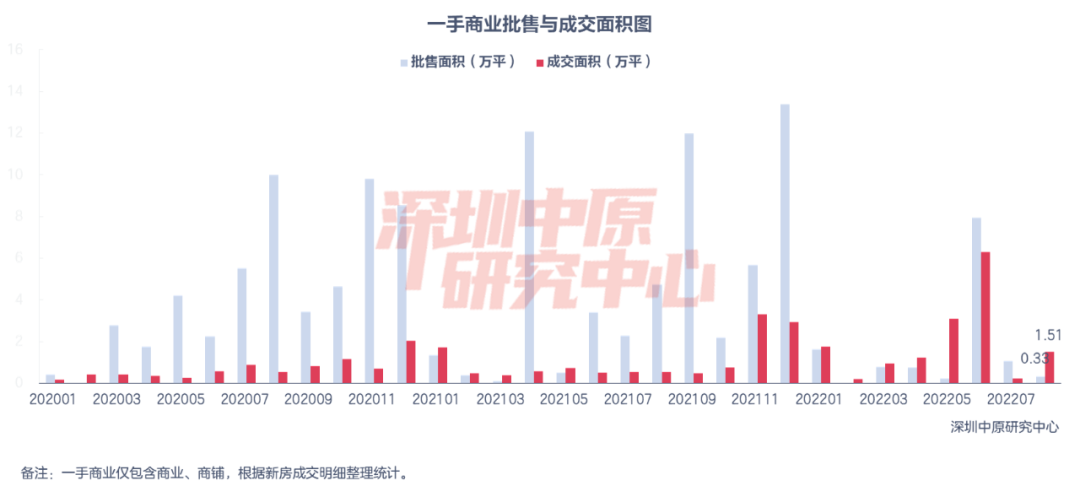

8月有2个商业项目获批,共批售面积0.33万平,环比下滑69.0%。网签数据显示,8月一手商业共成交216套,环比上升535.3%;成交面积1.51万平,环比上升527.0%。南山区一手商业成交9739平,占比65%,主要为前海天境花园商业的集中网签。二手商业成交241套,环比↑5.7%,成交面积合计1.55万平,环比↑2.1%。

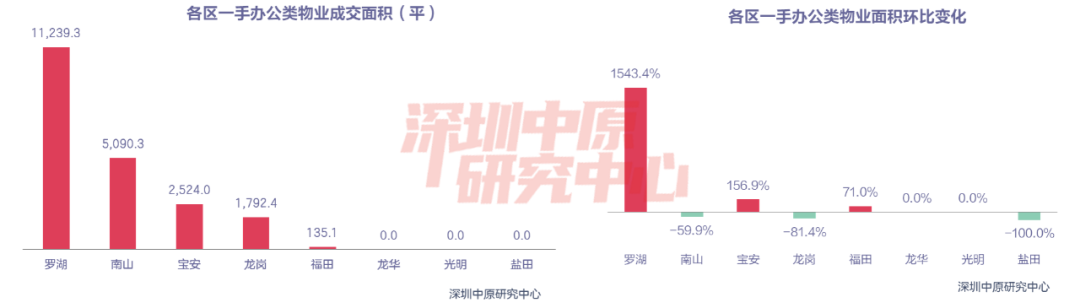

8月无办公项目获批,深圳一手办公成交147套,环比↓7.5%;成交面积为2.1万平,环比↓14.8%。罗湖区一手办公成交11239.3平,占全市成交的54.1%。二手办公类物业成交100套,环比↓7.4%;面积合计1.3万平,环比↑14.5%。

一手商业:全市成交面积上升535.3%

8月有2个商业项目获批,共批售面积0.33万平,环比下滑69.0%。

网签数据显示,8月一手商业共成交216套,环比上升535.3%;成交面积1.51万平,环比上升527.0%。

一手商业:40-70平成交占比近6成

8月南山区一手商业成交9739平,占比65%,主要为前海天境花园商业的集中网签;深汕合作区成交3913平,占比26%,主要为辉煌花园的成交。

8月一手商业中40-70平、100-200平面积段成交占比大幅上升,其余面积段成交占比都有不同程度的下滑。其中,40-70平成交占比59.7%,上升6.8%;而40平以下面积段成交占比8.8%,下滑8.8%。

二手商业:全市成交面积上升2.1%

8月二手商业成交241套,环比↑5.7%,成交面积合计1.55万平,环比↑2.1%。

二手商业:福田区二手商业成交居首

从区域分布来看,8月福田区二手商业成交3486.1平,占比23%,其次是龙岗区成交3154.1平,占比20%。

05 办 公 市 场

一手办公:全市成交面积下滑14.8%

一手办公:罗湖区成交面积占比超五成

二手办公:全市成交面积上升14.5%

二手办公:福田成交面积占比46.9%

一手办公:全市成交面积下滑14.8%

8月无办公项目获批。

8月深圳一手办公成交147套,环比↓7.5%;成交面积为2.1万平,环比↓14.8%。

一手办公:罗湖区成交面积占比超五成

8月罗湖区一手办公成交11239.3平,占全市成交的54.1%。

从环比变动来看,罗湖区成交环比上升1546.4%,升幅最为明显;盐田区8月无成交,环比下滑100.0%。

一手办公:京基水贝城市广场居成交面积榜首

网签数据显示,8月有16个办公项目成交,罗湖区的京基水贝城市广场以9064平的成交面积位居一手办公成交面积TOP10榜首。

TOP10中套均面积400平以上的有华侨城新玺,套均面积达到444.4平。

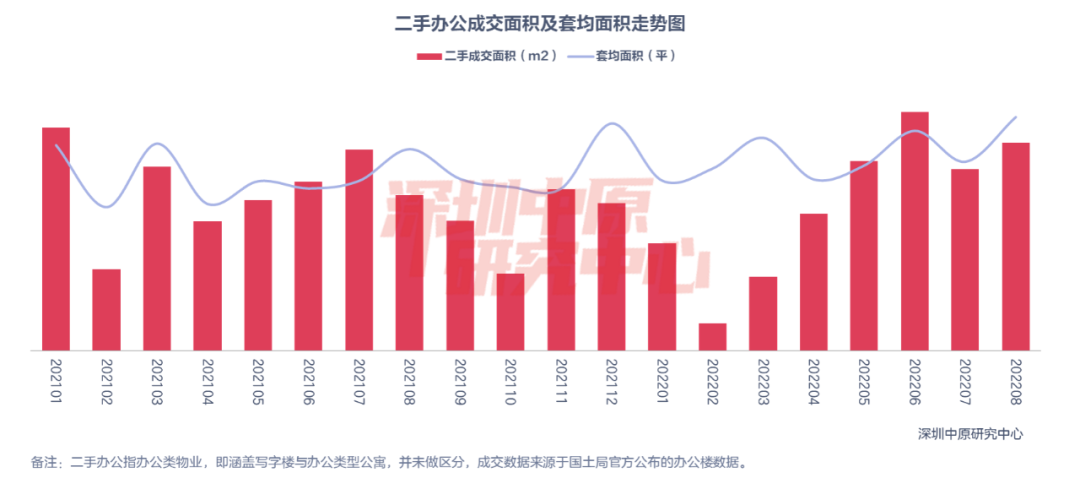

二手办公:全市成交面积上升14.5%

8月深圳二手办公类物业成交100套,环比↓7.4%;面积合计1.3万平,环比↑14.5%,二手办公套均面积上升至133.4平。

二手办公:福田成交面积占比46.9%

8月福田二手办公成交6259.0平,占全市成交面积的46.9%;紧随其后的是南山区,成交3446.4平,占全市成交面积的25.8%。

中原研判:

8月商办市场供应显著下滑,一二手商办成交整体都处于低位。整体市场低迷下,商办成交也难回暖。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

9171元/平方米

42000元/平方米

40000元/平方米

38316元/平方米

37000元/平方米

价格待定

价格待定

43000元/平方米

52000元/平方米

35000元/平方米