![]()

2022年中国经济下行压力进一步增加,第二季度中国GDP仅同比增长0.4%,第三季度有所复苏,但四季度再度下挫,预计全年增速3%左右,GDP增速显著放缓。外部来看,俄乌战争、美联储加息、全球产业链重构等不断冲击国内经济。内部来说,疫情不断反复,波及城市多,持续时间长,成为经济恢复的最大阻力。同时,“需求收缩、供给冲击、预期转弱”三重压力依然持续,特别是需求端的萎缩,虽然促消费稳增长举措持续发力,包括发放消费券或补贴,但消费市场恢复远不及预期。经济不景气,失业率提高,居民收入下滑,消费能力减弱,消费意愿下降。作为经济的重要支柱和消费的重要组成部分,2022年全国房地产陷入集体低迷。百城新建及二手住宅价格均由涨转跌,百强房企销售量下滑超四成,前11月全国商品房销售面积和销售额降幅均超过2成。一线城市北上广深也未能幸免,行业陷入深度调整。

房企频繁暴雷也影响了居民对经济恢复的信心,降低了大家对房地产市场的信心。由于融资环境的收紧,加上拿地激进,继2021年恒大爆雷之后,2022年又有十多家上市龙头房企陷入流动性危机,包括融创、绿地、佳兆业、龙光、富力等知名房企。房企暴雷、楼盘烂尾、客户维权层出不穷,甚至多地出现停贷潮,大家对房企、对楼市信心不足,进一步加剧了房企的流动性危机。受此影响,保交楼成为2022年政府工作的重心,包括组建“保交楼”专项基金、预售资金监管等,但难改房企资金紧张局面。11月开始,政府开闸放水,大幅放宽房企融资渠道,四箭齐发,包括信贷、债券、股权、内保外贷等,合力推动房企合理融资,缓解房企资金压力。

除了融资环境改善,流动性也增加。2022年货币政策进一步宽松,4月、12月央行分别降准0.25个百分点,累计释放长期流动性约1.03万亿。提前上缴央行结存利润1.13万亿元,相当于进一步降准约0.5个百分点。1月、5月、8月三次降息,五年期LPR累计下降35BP,带动房贷利率进一步下行。5月加大对小微企业支持,将普惠小微贷款支持工具资金支持比例由1%提高至2%。虽然短期资金压力尚存,但最困难的时期已经过去,未来房企流动性有望持续改善。

不仅在资金端,调控端也持续松绑,政策全面转向。2022年全国各地区发布房地产调控政策超512次,放宽城市从三四线向二线新一线逐步扩散,政策也涵盖至限购、限贷、限售等各方面,上半年武汉、广州、南京等主要城市政策一日游的场景,下半年已明显减少。但以北上广深为代表的一线城市政策变动不大,未见明显的松动。由此可见,虽然调控松绑深化依然是主要方向,但房住不炒原则依然不动摇。6月,央行强调将继续坚持房住不炒基本定位;12月,经济日报称“房住不炒”不应也不会突破。房住不炒政策的长期坚持让大家对房地产预期开始转变,房地产只涨不跌的观念已经转变,更多人认为房地产投资属性已经较弱,没有继续大幅上涨的可能。

深圳市场来看,2022年房地产行业可以说是最为困难的一年。政策未见松动,市场观望情绪浓厚,预期走弱信心不足,无论是新房还是二手房都表现不佳,量价齐跌。新房去化率全面走低,2021年日光盘频现的场景不再,取而代之的是降价大甩卖,除极少数的网红盘能开盘售罄外,大多数楼盘即便折扣不小依然销量不佳。开发商内卷也愈加严重,热点区域折扣也普遍较大。二手市场更是陷入持续的历史低谷,全年二手住宅月度成交都没有超过2400套,平均月度成交仅1808套。二手房挂牌量快速上升,价格大幅下降,不少楼盘房价腰斩。房产税等传言再起,加上可售人才房的推出,且未来供应将进一步增加,进一步压制了市场需求。

展望2023年,防疫管控的放开虽然短期内让社会面临大规模感染风险,对经济恢复形成冲击。但在第一波大规模感染过去后,社会经济活动有望逐步恢复正常,经济有望迎来快速复苏,也有利于提振大家对于经济增长的信心,提振大家消费的信心。随着11、12月融资端四箭齐发,加上深圳单身宿舍放开限购的传言影响,深圳成交开始回升,虽然尚处于低位,但相信最困难的时期已经过去,2023年深圳市场将筑底企稳回升。

2022年前三季度国内生产总值870269亿元,按可比价格计算,同比增长3.00%。从表中看出,从2021年第三季度起,GDP同比增速急剧下降,到今年第三季度开始回弹,但受管控放开疫情冲击加上美国加息的负面影响,预计四季度将再次下行。

今年两次降准三次降息,让大量的资金流向市场,缓解疫情之下企业的资金压力,同时12月中共中央国务院印发《扩大内需战略规划纲要》,也提出加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。今年疫情的不断扩散给经济带来了极大的影响,随着管控的放开,支持企业发展和促进公众消费的政策不断出台,经济将会得到有效的提升。

![]()

2022年,全年货币政策较为宽松,央行在4月和12月各降准0.25个百分点,累计释放长期流动性约1.03万亿元,提前完成向中央财政上缴结存利润1.13万亿元,相当于进一步降准约0.5个百分点。另外,央行也在1月、5月、8月降息,共下调1年期LPR15bp,五年期LPR35bp。宽松的货币环境降低了企业融资的成本,由于对流向房地产资金的严格把控,大部分的钱流向了教育、科技、基础建设等方向,有利于实体经济的发展。另一方面,宽松货币政策下,银行存款利率降低,居民储蓄意愿下降,间接促进消费需求释放,同时带动了投资意愿的增强,刺激经济增长。 2023年,货币政策强调“总量要够,结构要准”。货币的供给量在不造成通货膨胀进一步加剧的条件下,满足实体经济的发展要求,保持金融市场的流动性。货币流入的领域力求精准,持续加大对普惠小微、科技创新、绿色发展、基础设施等重点领域和薄弱环节的支持力度,稳定经济发展。

![]()

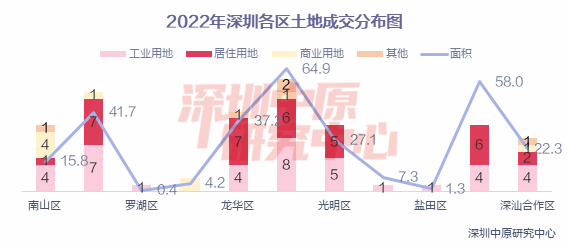

2022年,深圳的楼市成交量大幅下滑。翘首以盼的宽松政策并未到来,尽管小道消息风传一时,实际上仅出台了一些影响较小的调整性政策。从二月开始传播的“指导价或将调整”的消息,今年一直没有落实。自2021年2月8号深圳住建局发布《深圳市二手房指导价》数据之后,二手市场一夜冰封,2022年二手月成交量均在2500以下,处于历史低谷。成交量下跌的同时,成交价格也急转直下,近期很多楼盘确实是按照指导价成交的。如果指导价在明年发生上调,可能会有效稳定市场预期,推动二手市场的复苏进程。12月中旬市场上有传闻单身公寓限购放开,限贷依旧的消息,并且确实有新开盘的单身公寓成为了“不限购的住宅”,如果这个传闻最终落实,虽然影响面很小,但也确实是深圳政策释放的一个宽松信号,可以提振市场信心。同时也要看到,房地产税或将落地,短期影响市场情绪。2022年3月,财政部有关负责人就房地产税改革试点问题做出答复:今年内不具备扩大房地产税改革试点城市的条件。试点暂缓是出于稳地产、稳增长的考量,到2023年,由于宽松的信贷环境和限购限售条件的放开,情况会逐渐好转,房地产试点或将扩大征收范围,而深圳必占一席。 短期来看,房地产税的落地将会冲击深圳房地产市场,造成卖房挂盘的不断增加,二手房价格将进一步下跌,但为了平抑市场波动,可能会出台一些宽松政策来对冲影响。中长期来看,征收房地产税符合“房住不炒”的宗旨,可以改善一二手房价格倒挂的现状,有利于引导住房合理消费,降低住房空置率,提高资源利用率,减少系统性风险,促进房地产市场平稳健康运行。2022年深圳土地成交87宗,总出让金额达954.99亿,同比下降14.70%。其中,工业用地成交39宗,占地面积4.1万平,占总成交面积的43.5%,居住用地成交34宗,占地面积131.1万平,占总成交面积的36.1%,其他用地成交4宗,占地面积22.0万平,占总成交面积的33.2%,商业用地成交10宗,占地面积21.8万平,占总成交面积的2.0%。在工业用地上,深圳坚持制造业立市之本,吸引立讯精密、迈瑞生物、比亚迪等大型企业在深发展。居住用地上,2022年成交的34宗用地,国企央企共竞得32宗居住用地,占比94%,民企竞得2宗,占比6%,拍地主力为国企央企。其他用地中,两宗为物流用地,位于宝安松岗区,将用于建设宝安智慧供应链产业园、大湾区智能电商运营物流结算中心,项目将助力深圳补齐大型电商平台缺口,促进居民消费水平的提高,提高深圳在社会消费品零售领域的竞争力。

根据深圳中原研究中心监测,2022年深圳土地供应(成交)面积较去年下降12.8%,成交土地性质主要是工业和居住用地,分别占比43.5%和36.1%。

![]()

2022年深圳共出让38宗居住用地,4宗流拍,成交率达89%;成交土地面积达131.1万,成交建筑面积达472.5,成交金额达736.3亿元。成交楼面价为15582元/平,同比降低11.8%。7宗宅地以底价成交,占比18.4%,22宗宅地以最高限制地价成交,占比57.9%。

坪山出让面积最多,达51.59万平,其次为龙岗,达20.62万平,出让面积最少的是南山,仅2.43万平。

![]()

![]()

据深圳中原研究中心统计,楼面单价TOP10榜单中,宝安、龙华各占四席,南山、光明各占一席;开发商招商、华润、越秀各占两席。2022年招商以51.29亿竞得南山前湾片区T102-0410宗地,夺得年度单价“地王”称号。

![]()

2022年各区总价地王

![]()

2022年各区单价地王

![]()

注:以上为《中原研究-2022深圳楼市年刊》内容节选

更多内容,敬请关注“深圳中原研究中心”公众号

中原大咖2023-01-12 17:54:56来自北京市

中原大咖2023-01-12 17:54:56来自北京市