刚刚,人行重磅通告!

首套全面2成,二套全面3成。

从口吻看,有一线城市跟进的概率。换句话说,深圳人喜提“认房不认贷”之后,有可能迎来首付降低!

这次政策,是连出3文

即有利率的,又有首付的,还有答记者问。

我们记住核心的部分:

1、首付降低到2-3成,由各城市决定具体成数。

2、可以置换房贷,也就是转按。也就可以按新的评估价,重新贷款。

3、存量房贷可以改利率,也就是可以申请降利率。

答记者问里,解释得就很清楚了。

问:此次差别化住房信贷政策调整优化的重点是什么?

答:

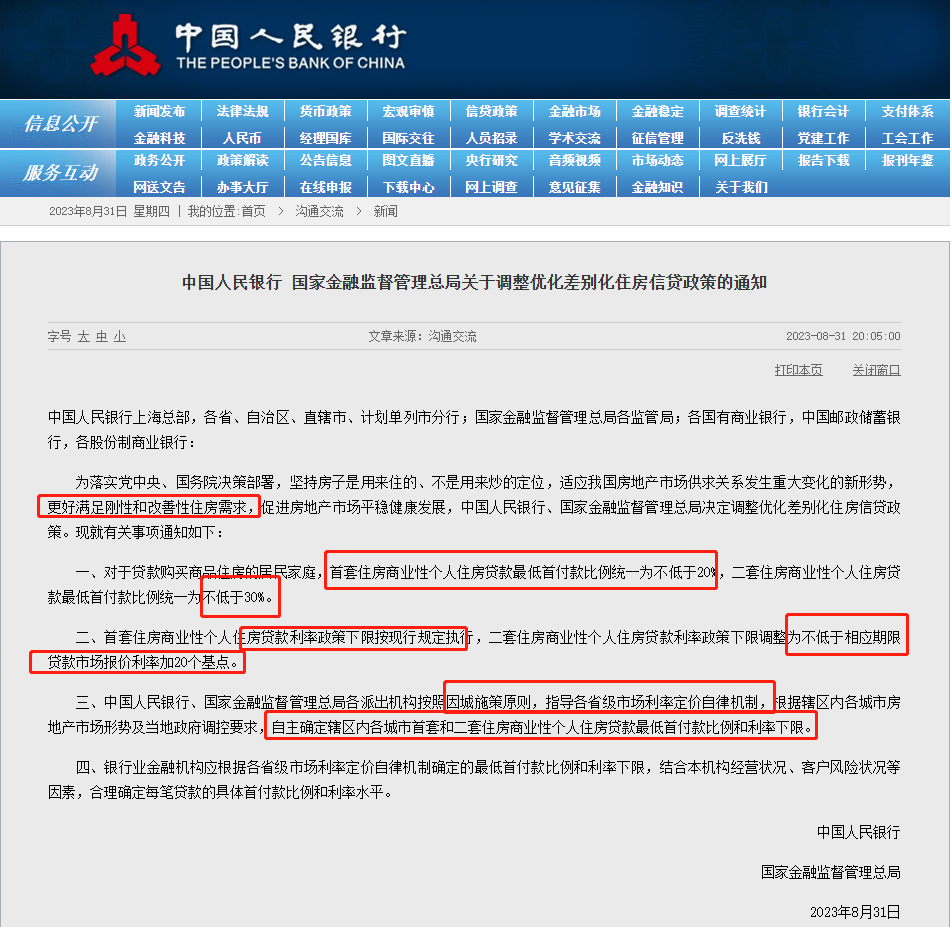

一是统一全国商业性个人住房贷款最低首付款比例政策下限。不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。

二是将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。

各地可按照因城施策原则,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

问:哪些存量首套住房贷款可以申请降低利率?如何申请?

答:

符合条件的存量首套住房贷款是指,2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。

对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人主动向承贷银行提出申请,也鼓励银行以发布公告、批量办理等方式,为借款人提供更为便利的服务。调整方式上,既可以变更合同约定的住房贷款利率加点幅度,也可以由银行新发放贷款置换存量贷款。具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。新发放贷款只能用于偿还存量贷款,仍纳入商业性个人住房贷款管理。

中国人民银行、金融监管总局将密切关注市场动态,引导银行与客户遵循市场化、法治化原则进行自主协商,有序降低存量住房贷款利率,维护好市场竞争秩序。

调整的目的,是要一改楼市的疲态,激发市场的活跃度,鼓励购房、鼓励换房!

问:差别化住房信贷政策调整优化的背景是什么?

答:7月24日中央政治局会议明确,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱。7月31日国务院常务会议提出,根据不同需求、不同城市等推出有利于房地产市场平稳健康发展的政策举措,加快研究构建房地产业新发展模式。

为贯彻落实党中央、国务院决策部署,中国人民银行、金融监管总局发布通知,对现行差别化住房信贷政策进行了调整优化,支持各地因城施策用好政策工具箱,引导个人住房贷款实际首付比例和利率下行,更好满足刚性和改善性住房需求。

问:为什么要降低存量首套住房贷款利率?

答:近年来我国房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求。存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。为更好适应上述新形势,中国人民银行、金融监管总局明确按照市场化、法治化原则,支持鼓励银行与借款人协商调整存量首套住房贷款利率。

另外,也是为了遏制“经营贷、消费贷”这种抵押贷款,为了减少提前还贷,让银行经营更稳健。

估计除了一线城市,其他各类城市都会快速跟进。

大城市里最快跟的,应该还是南京、杭州这种。

省会城市,郑州、南昌这种也会尽快跟进。

一线城市,已经在政策上具有“跟进的权利”。但是跟不跟,要看城市的情况。

一线城市,广州最承压,因为增城、南沙真的需要刺激。所以,至少,广州会放开非核心区的首付。甚至,自然也可能全面放开首付。

深圳的市场也不好,尤其是大东部、三环区位以外。所以深圳多少会跟进。就看深圳是跟进二套降到3-5成,还是直接首套也降到2成。

北京、上海市场情况比深惠好一些,所以估计首付会下降1成左右,不会下降到最底线。

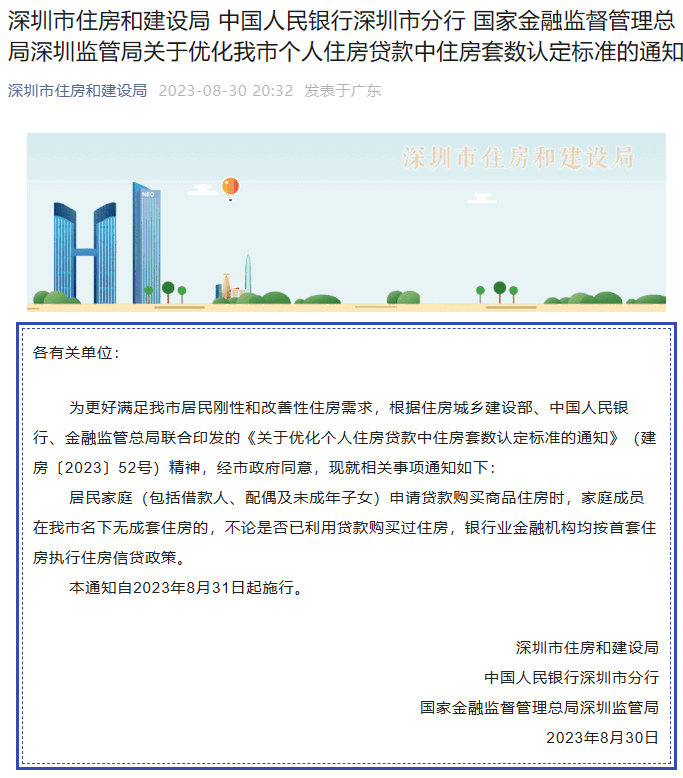

鼓励刚需、鼓励刚改,深圳已经跟进了很多。

首先,是贷款只看评估价,不看指导价了。

其次,已经明确“认房不认贷”,虽然是在广州之后。

好处就更是不言而喻。

并且,不但“人才房”要退出,以后只有“共有产权”房。

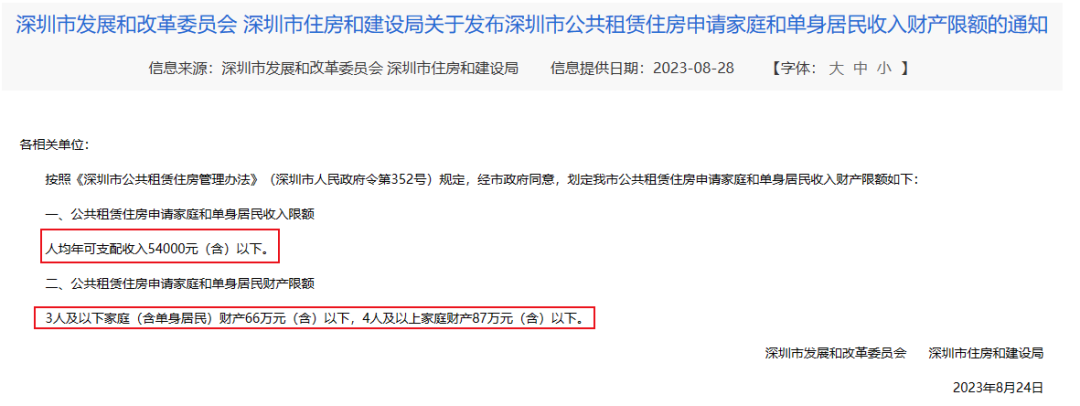

就是连公租房,也出台了严格的收入审核条件。

甚至,同步明确了公租房财产限额怎么划定。

收入财产限额是如何划定的?

收入财产限额是由市发展改革部门会同市住房主管部门,按照国家有关政策、文件规定,根据本市居民收入水平、家庭财产状况、住房状况以及财政承受能力、住房市场发展状况等因素,同时参考国内其他相关城市收入财产限额的划定情况,报市政府批准后划定。

收入限额为人均年可支配收入54000元(含)以下;

财产限额为3人及以下家庭(含单身居民)财产66万元(含)以下,4人及以上家庭财产87万元(含)以下。后续根据实际情况实施动态调整。

这样,刚需就从“福利”里分化出来。公租房给低收入的,共有产权给负担能力不强的,有负担能力的刚需、都通过市场化解决租房、购房问题。

这对新盘来说,就是“重新看到刚需”了。

珠三角市场,已经探底了。

连惠州海景房都开始止跌,深圳学位房也止跌了。

深圳新房,沙井3万多就热销了,碧海6万多可以日光,福田南7万多就非常跑得动。

所以,现在入市,就是筑底、抄底。

8月31日上午,万科举行2023年中期业绩会,万科董事会主席郁亮表示,整体市场目前处于胶着状态,当前市场显然超跌了,政策已在发力,希望尽快落地。

郁亮说,相信在各方面的共同努力下,随着经济运行持续好转,对未来的预期逐步稳定,市场会回到健康合理的水平。

谈及外界关注的房地产市场形势问题时,郁亮坦言,今天所有从业人员都感到前所未有的压力,看不清未来,每个人都不容易。从常识来看,有背阴的一面,就一定有向阳的一面。在整体低迷的时候,向阳的一面会格外引人注意,比如有些市场更加有韧性,也有新的业务机会在出现。

有韧性,是指一个地区只要人口在持续增长,绝对的供给过剩就不会出现。

以伦敦为例,城市发展了数百年,至今仍在不断盖新房,新开工规模比三十年之前翻了接近一倍。

日本新开工规模从最高峰至今,整体大概减少了52%,但东京都23个区,只下降了21%,而其中核心6区,同一时间段反而增长了23%。

这是因为人口会不断向能够创造就业的城市集中。在这些城市里,人口一开始是向郊区分散,此后又会向中心聚集。即便完全成熟之后,中心城区仍然会出现大量城市更新项目,以提升传统地区的发展活力,满足职住平衡的需求。

估计二手房,不大可能下跌,更可能会微微上扬。

想买热区二手房的,或想买学位二手房的,真的要抓紧。筑底价过期不候。

但是,焦虑也是必然不需要焦虑的。因为新房的限价,还摆在案上。

热门区域新房,也可能会收回部分折扣,但是降价是没可能降的,因为限价中。

对于明年呢,又有个拿地时的“销售限价”,拍卖的地入市时,新房的价格还是限价。

只是如果市场好了,那些新房备案价就会向上有弹性,同时可能装修会要另付。

市场真的要好转了,西部二手房成交量已经活跃起来。真刚需、真刚改可以入市了,千万不能太犹豫了哈。

—— END ——来源:中国人民银行,咚咚找房

爱住家投研圈2023-08-31 23:46:07来自广东省

爱住家投研圈2023-08-31 23:46:07来自广东省