在行业的认知中,中国海外发展(简称中海)素有“利润王之称”。

长期以来,中海一直比较低调保守,有意无意地回避外界关注。

而今年5月底,中海地产深圳区域对外发布第五代产品+“智慧生活3.0”重磅活动,一口气推出龙岗中海宝荷、光明中海寰宇时代花园、龙华中海汇德理及坪山中海万锦熙岸4个项目,引起业界高度关注。

这样的动作,说明了什么?

1

高层变动频繁

半年销售目标完成率43%

2020年中海要实现4000亿港元的销售目标,同时也要保持30%的毛利率。

不过,在不断增多的地王项目下,要同时维持利润率和规模,对于中海而言具有一定的挑战性。

今年以来中海似乎不太平,高层变动频繁,或影响到销售“士气”。

2月7日,中国海外发展(00688.HK)发布公告称,颜建国将专任董事局主席的职位,不再兼任公司行政总裁。

同一天,中海地产控股子公司中海宏洋(HK.00081)、中海物业(HK.02669)也发布公告称,顔建国辞任中海宏洋董事局主席、中海物业集团董事会主席等职务。

此次变动后,颜建国只保留了中海地产董事会主席以及中海宏洋非执行董事两个职位,意味着中海系颜建国全面掌权的时代宣告结束。

时隔三个月,颜建国再次辞去中海企业发展董事长兼法人代表,以及总经理职务,这次人事变动也被看作是2月份“中海系”人事大调整的延续。

5月12日,中海企业发展公布了一则人事变动,根据中海企业发展股东委派,颜建国卸任董事长兼法人代表职务,由张智超接任。另根椐董事会聘任,聘任张智超为中海企业发展总经理,但颜建国继续担任董事局主席。

今年2月份,刚年满40岁的张智超接任中国海外发展行政总裁、执行董事,几个月后又获任执行董事及行政总裁,被称之为中海历代最年轻的总裁。

经过高层一番“大换血”,销售“士气”或有挫伤。

数据显示,2020年上半年中海销售业绩对比去年1942亿港元,同比减少11.4%至1720.13亿港元。按照此前4000亿港元目标,半年目标完成率约43%。

2

“利润王”头衔或不保?

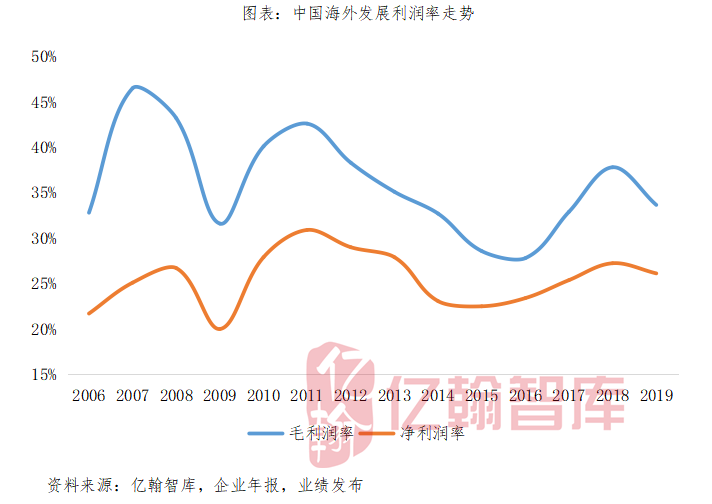

一直以来,中海地产都被冠以“利润王”的称号,其净利润额连续多年保持行业。据亿翰智库分析,中海地产的超高利润源自于多方面的优势:

①工程成本管控严格,可比其他房企节省更多工程成本;

②费用管控能力较强,三费费用率保持在5%以内,处于行业较低水平;

③融资优势明显,成本维持低位,加权平均融资成本基本维持在5%以内,2019年加权平均融资成本4.21%,较2018年下滑0.09个百分点;

④拿地谨慎,价格中规中矩,项目售价更高。

鉴于保守谨慎的投资,2012年以来,中海地产销售额增长缓慢,规模落后渐渐成为其进一步发展的掣肘。在2016年全年业绩发布会上,中海地产表示将在利润率保持高位的情况下进行战略目标、拿地方式和管控模式等方面的优化。

文君了解到,2016年开始,三四线城市普遍进入回暖周期,当同行纷纷将布局目光转向三四线城市,大规模大手笔开疆拓土时,中海也仍坚守在一二线主战场,坚持一二线布局,即使以中国海外宏洋作为三四线城市拓展的主品牌,但是新进三四线城市和扩张的节奏上亦保持相对平稳。

从投资力度上看,与其他同样深耕一二线的房企相比,中海投资更显谨慎,除了2015年集团资产注入和2016年中信资产包并购使得投销比134%、316%外,其他年份的投销比均在132%以内,而龙湖集团的此项指标数据均在100%以上。

而且2019年投资力度明显减弱,全年新增土地储备(包括宏洋)1765万平米,同比下滑22%,至2019年年末,土地储备总建筑面积(包括宏洋)为8923万平米,同比下滑2.4%。

进入2020年,中海似有土储“发力”迹象,正在积极补仓的道路上奔驰,“凶猛”拿地。

数据显示,2020年上半年,中海新获土地的累计应占楼面面积约为562.33万平方米,累计应付的土地出让金约为522.82亿元。相较于全年1400亿元的拿地权益预算,完成度为37%。

从权益占比上看,中海在权益占比上维持较高水平。截至2019年末,中海地产的土地储备总建筑面积为6522万平方米,权益占比为82%,包括中海宏洋在内的土地储备权益占比为84%。

亿翰智库分析,高权益占比能够保证企业销售业绩的浓度、可观的利润规模、项目的掌控权。

事实上,对中海来说,如今对土地储备和规模的追求,都来自于其对利润的看重。“规模不是中海最重要的目标,净利润率才是中海最终目标。”已经卸任中海一把手的颜建国曾多次如此强调。

据亿翰智库统计,除2015年、2016年毛利润率在30%以下外,其他年份毛利润率均在30%以上,净利润率维持在20%以上,在行业内处于相对较高位置。

但整体而言,中海地产利润率已有下滑之势。

2019年年报显示,中海毛利润实现550.8亿元,仅增长1%;净利润为427.47亿元,同比增长9%,增速下滑到个位数。

3

深圳下半年双纯新盘入市

户型图曝光

近期,深圳楼市火热,“打新”购房者兴致高昂。趁此楼市活跃之际,中海地产对外宣布了自己的推盘计划。

5月29日,深圳中海地产在深圳市当代艺术与城市规划馆举办第五代产品+“智慧生活3.0”发布活动,在现场,龙岗中海宝荷、光明中海寰宇时代花园、龙华中海汇德理以及坪山中海万锦熙岸这4个项目集中亮相。

2020年推售4个项目,对于中海地产来说,很不常见。

了解中海地产深圳市场情况的会发现,中海前几年在深圳“发声或亮相”极少。文君对中海的印象还是停留在2014年的中海锦城项目,至此未与中海项目有过什么交集。

但是,近两年,文君发现中海地产在深圳市场的曝光度有所提升,土拍市场亮相频频。

据文君了解,此次中海2020年要推的4个项目,中海万锦熙岸、中海寰宇时代花园、中海汇德理这3个项目是通过招拍挂获取的。

坪山中海万锦熙岸即是坪山G13302-8024宗地,中海以总价12.545亿元拿下,楼面价14537元/㎡,人才住房竞得面积21800平,加上原规定需配建人才住房15290平,扣除后可售部分楼面价为25493元/㎡,项目建成后,普通商品住宅取得不动产之日起5年内不得转让。

据文君了解,中海万锦熙岸项目在2020年1月开放样板房,2月获批预售,在售建面约76-84㎡3房住宅,均价4.25万/㎡,而奥园项目的售价3.5万元/㎡。

光明中海寰宇时代花园是中海2019年6月以总价54.08亿元,可售楼面价4.22万/m²,配建人才住房面积16700㎡竞得的光明A510-0151地块,位于光明区观光路北侧、明政路南侧,土地面积46,019.51m²,建筑面积184,070.00m²,折合可售楼面价3.82万元/㎡。

据传,项目或近期开盘,建面25.7万,绿化率40%,预计2022年年底精装交付(叠墅毛坯),可售住宅1344套,车位1408个。

值得关注的是,网上曝出中海寰宇时代花园平面图,首批推出85-127㎡的2-4房住宅,其中85㎡3房2卫408套;89㎡3房2卫618套;约108㎡4房136套;约127㎡5房70套。

户型图如下

售价方面,可以参考附近的龙光玖龙台,三期产品备案约4.6-4.8万/㎡。

2019年11月,中海以50.2亿总价竞得龙华上塘地块,折合可售楼面价3.74万元/平方米,可售单价7.14万元/平方米,也就是现在的中海汇德理项目。

近日,文君踩盘了解到,该项目预计7月底开放营销中心,目前营销中心正在加紧赶工,物业人员也在培训整装待发。

中海汇德理项目营销中心实景图

项目目前进展

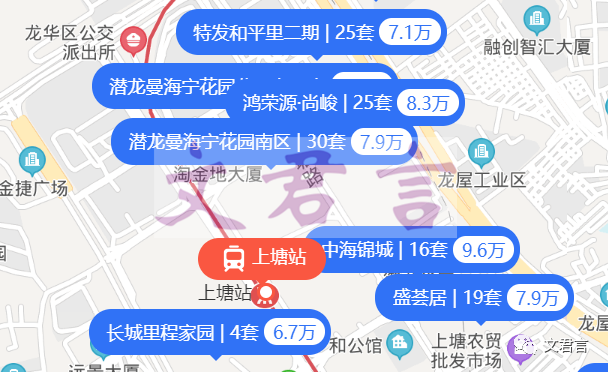

中海汇德理位于地铁上塘站旁边,对面是中海锦城,目前二手房挂盘价9.6万/㎡;隔壁是恒裕未央花园新盘(小产权房,不对外销售);斜对面是龙华金茂府,在售建面户型,单价区间约90211-144211元/㎡,整体均价约10.3万元/㎡。

综合而言,中海汇德里项目周边生活配套成熟,ATmall,龙华金茂风情街等购物中心一路之隔,但是项目限售均价7.14万/㎡,而周边二手房价在6.7万/㎡-9.6万/㎡之间,这样的价格相当有优势。

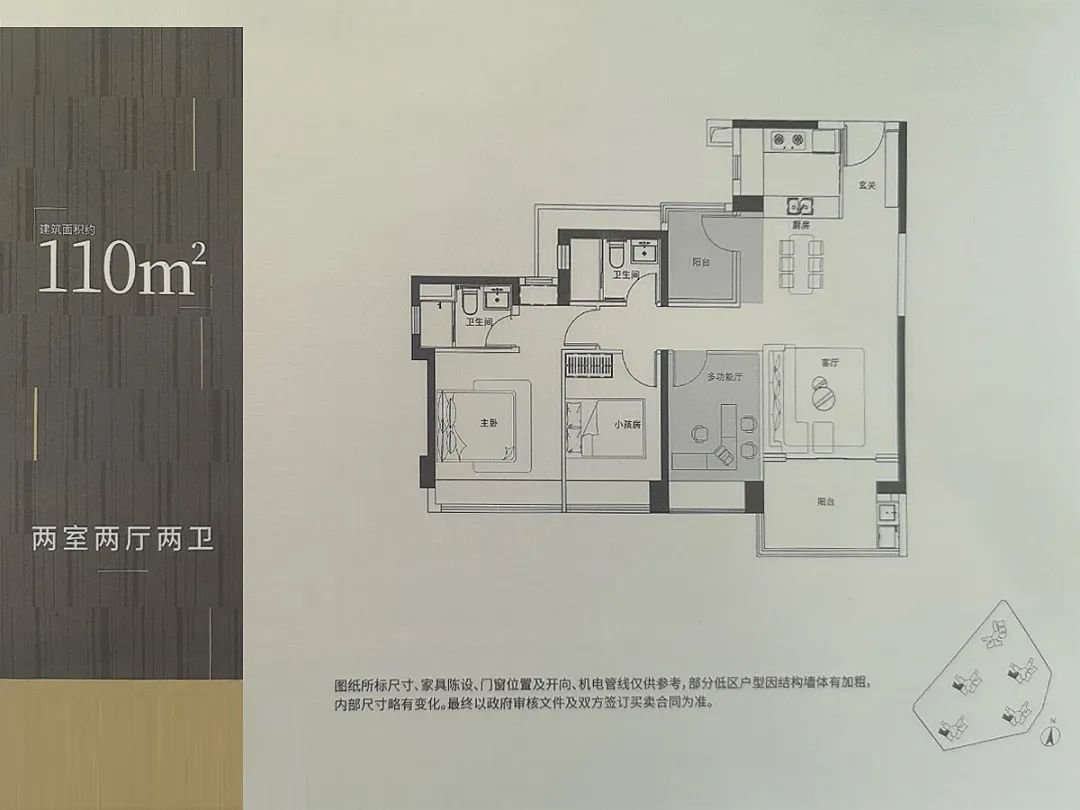

文君了解到,项目由5栋住宅和1栋幼儿园组成,户型面积81-94-110㎡,总计1180套,81㎡三房一卫 、94㎡三房两卫 、110㎡四房两卫 。

户型图如下

而龙岗中海宝荷项目是南约积谷田城市更新单元,目前并未列入深圳住建局5月28日发布的开盘项目名单中,计容总建筑面积26.45万平方米,共分三期开发。

以上中海深圳4个项目,你最期待哪个?欢迎留言评论!

来源:文君言,部分数据资料引用亿翰智库

微信搜索“文君言”关注公众号,想要加入“深圳楼市交流群”,爆料、合作、推广、约饭玩耍,请添加微信825276669(需备注公司职务+姓名,才能通过哦!)。

文君言2020-07-23 21:06:54

文君言2020-07-23 21:06:54