猝不及防,自珠海、中山二手房买卖个税由2%降为1%后,又有一个大湾区城市跟着降税啦!

没错,它就是刚需的天堂、房价亲民的惠州!

![]()

9月22日,国家税务总局惠州市税务局下达了关于公开征求《国家税务总局惠州市税务局关于调整惠州市个人二手房转让个人所得税、土地增值税核定征收率的公告(征求意见稿)》意见的通知。![]()

|来源:国家税务局惠州市税务局

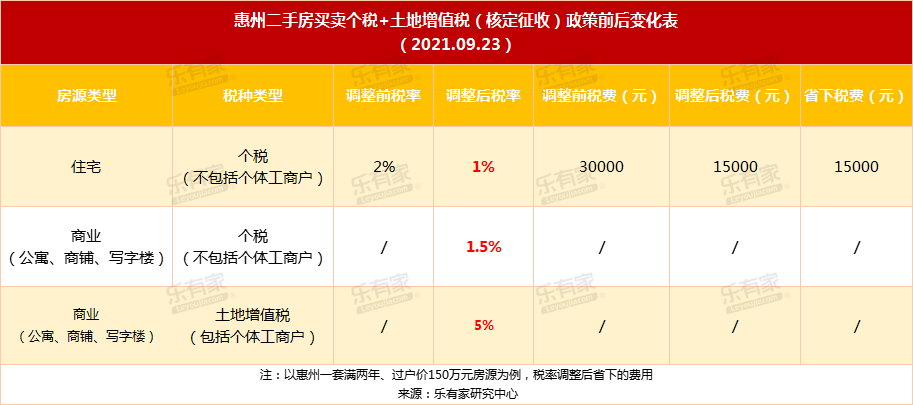

本份公告,意见反馈截至日期为2021年10月21日。根据相关规定,惠州市调整个人二手房转让个人所得税、土地增值税核定征收率有关事项如下:一、个人(不包括个体工商户)转让二手住宅的个人所得税核定征收率调整为1%,个人(不包括个体工商户)转让二手非住宅的个人所得税核定征收率调整为1.5%。对拍卖等特殊情形转让的,按相关税收政策规定执行。二、个人(包括个体工商户)转让二手非住宅的土地增值税核定征收率调整为5%。

![]()

短短8天时间,大湾区3个城市相继降税!

已买房的人有福了!税率调整后,买房成本又省1笔!据经乐有家研究中心测算,以惠州过户价150万元套均为例,税率调整后,一套二手住宅个税可省下整整15000元!

![]()

对于此次惠州二手房个税下调,乐有家营销总裁李莉女士表示:

惠州此次税率调整,无疑是给予刚需置业者的一大利好。在房贷收紧、利率高企、限购限售、备案价管理等多维度严控政策之下,目前惠州楼市房价得到有效的控制,但也一定程度误伤了刚需,还加重了市场观望情绪。

此次二手房税率调整,大大降低了置业成本,减轻购房负担,从政策上给予刚需置业者一定的扶持,满足其正常的购房居住需求。相信,在政策的综合作用下,惠州楼市必将持续稳健发展。

![]()

众所周知,2021年以来,房地产调控超过400多次,其中一线城市如深圳、广州等地调控力度空前严厉,出台二手房指导价新政限制房价上涨,但也有不少城市相继发布了“限跌令”。

如今大湾区多城迎来二手房个税税率下调新政,种种政策释放了一个强烈的信号,即房地产调控政策没有一刀切,而是围绕着“房住不炒”主基调因城施策,对于个别过热的城市,政策不会放松,对于调控过严的城市还是要适当放松,最终目的只有一个,就是保持楼市平稳。

在咱们国家,房地产一直是国家的重要经济支柱之一,国家不会任由房地产野蛮发展,也不会让房地产行业非正常原因衰落,因为它背后牵扯到了太多上下游产业的发展、千千万万市民的住房以及社会就业。

保持房地产行稳致远,这一点在2021年体现得淋漓尽致。所以,那些还犹豫现在该不该买房上车的刚需一族,满足自住需求,任何时候买房都是正确的,现在买房正当时! 为了更好地帮助刚需朋友了解大湾区二手房个税税率问题,乐有家研究中心经过对比发现,大湾区9城中,目前深圳、广州、江门、珠海、中山、肇庆、惠州共7城个税税率(核定征收)相对偏低,买房个税成本也相对更少!

![]()

目前大湾区仅有东莞和佛山的住宅个税核定税率是2%,让我们猜猜,第4城会来吗?它又会是谁呢?

![]()

二手房降税,解读

如上图所示,目前大湾区多个城市二手住宅交易的个人所得税税率是1%,税率水平保持一致,除了提高税收管理的一致性和税负的公平性外,对于二手房市场,税率由2%降为1%,对于买卖双方都是好事,利于提高二手住宅市场的流通性。

对此,乐有家营销总裁李功镇先生也表示,短短8天时间,大湾区已有3城接连降税,一定程度上减轻了刚需客的购买负担,也表明了国家对楼市的密切关注,以及对购房者的大力支持。具体影响会有以下几个方面:

1.对于国家来说,稳字当头,房住不炒是大方向,这几次个税税率调整,可以理解为面多了加水,水多了加面,在政策方面适度调和,保持经济健康运营,一切保持刚刚好!

2.对于行业来说,此前部分城市调控力度强,市场低迷,行业惨淡,此次调整,会更加尊重市场规律,不过度压抑购房需求,也不放任投机炒房,保持市场健康发展,从业人员安稳就业!

3.对于购房者而言,买房个税和土地增值税下调,购房者节省部分税费,大大降低了市民的安家成本,人们安居乐业,一直是国家的追求。

![]()

附件一原文:

为深入贯彻落实中办、国办印发的《关于进一步深化税收征管改革的意见》,进一步推进区域间税务执法标准统一,公平二手房转让税负,提升办税便利度,降低征纳成本,提高税法遵从度和社会满意度,根据《中华人民共和国税收征收管理法》《中华人民共和国个人所得税法》及其实施条例、《国家税务总局关于个人住房转让所得征收个人所得税的有关问题的通知》(国税发〔2006〕108号)、《财政部 国家税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)等相关规定,现就我市调整个人二手房转让个人所得税、土地增值税核定征收率有关事项公告如下:一、个人(不包括个体工商户)转让二手住宅的个人所得税核定征收率调整为1%,个人(不包括个体工商户)转让二手非住宅的个人所得税核定征收率调整为1.5%。对拍卖等特殊情形转让的,按相关税收政策规定执行。 二、个人(包括个体工商户)转让二手非住宅的土地增值税核定征收率调整为5%。本公告从2021年11月1日起执行。《惠州市地方税务局关于调整个人所得税核定征收率有关问题的公告》(惠州市地方税务局公告2015年第3号)和《惠州市地方税务局关于调整我市土地增值税预征率和核定征收率的公告》(惠州市地方税务局公告2010年第1号)有关规定与本公告不一致的,以本公告规定为准。国家税务总局惠州市税务局制发了《国家税务总局惠州市税务局关于调整惠州市个人二手房转让个人所得税、土地增值税核定征收率的公告》(以下简称《公告》),现解读如下:为深入贯彻落实中办、国办印发的《关于进一步深化税收征管改革的意见》,进一步推进区域间税务执法标准统一,公平二手房转让税负,提升办税便利度,降低征纳成本,提高税法遵从度和社会满意度,根据《中华人民共和国税收征收管理法》第三十五条、《中华人民共和国个人所得税实施条例》第十六条和第十七条、《国家税务总局关于个人住房转让所得征收个人所得税的有关问题的通知》(国税发〔2006〕108号)第三条、《财政部 国家税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)第二条等相关规定,特制定此公告。《公告》对《惠州市地方税务局关于调整个人所得税核定征收率有关问题的公告》(惠州市地方税务局公告2015年第3号)中“销售不动产”的个人所得税核定征收率进一步细化,调整个人(不包括个体工商户)转让二手房的个人所得税核定征收率:转让二手住宅的个人所得税核定征收率调整为1%;转让二手非住宅的个人所得税核定征收率调整为1.5%;对拍卖等特殊情形转让的,按相关税收政策规定执行。《公告》对《惠州市地方税务局关于调整我市土地增值税预征率和核定征收率的公告》(惠州市地方税务局公告2010年第1号)中“其他项目”进一步细化,将个人(包括个体工商户)转让二手非住宅的土地增值税核定征收率调整为5%。个人(不包括个体工商户)在惠州市范围内转让二手房,无法提供发票等原值凭证,适用本《公告》相应的个人所得税核定征收率。个人(包括个体工商户)在惠州市范围内转让二手非住宅,无法提供发票等原值凭证,也无法提供合理的重置评估价格的,适用本《公告》的土地增值税核定征收率。《公告》从2021年11月1日起执行。《惠州市地方税务局关于调整个人所得税核定征收率有关问题的公告》(惠州市地方税务局公告2015年第3号)和《惠州市地方税务局关于调整我市土地增值税预征率和核定征收率的公告》(惠州市地方税务局公告2010年第1号)有关规定与本《公告》不一致的,以本《公告》规定为准。

乐有家研究中心2021-09-23 18:04:20

乐有家研究中心2021-09-23 18:04:20