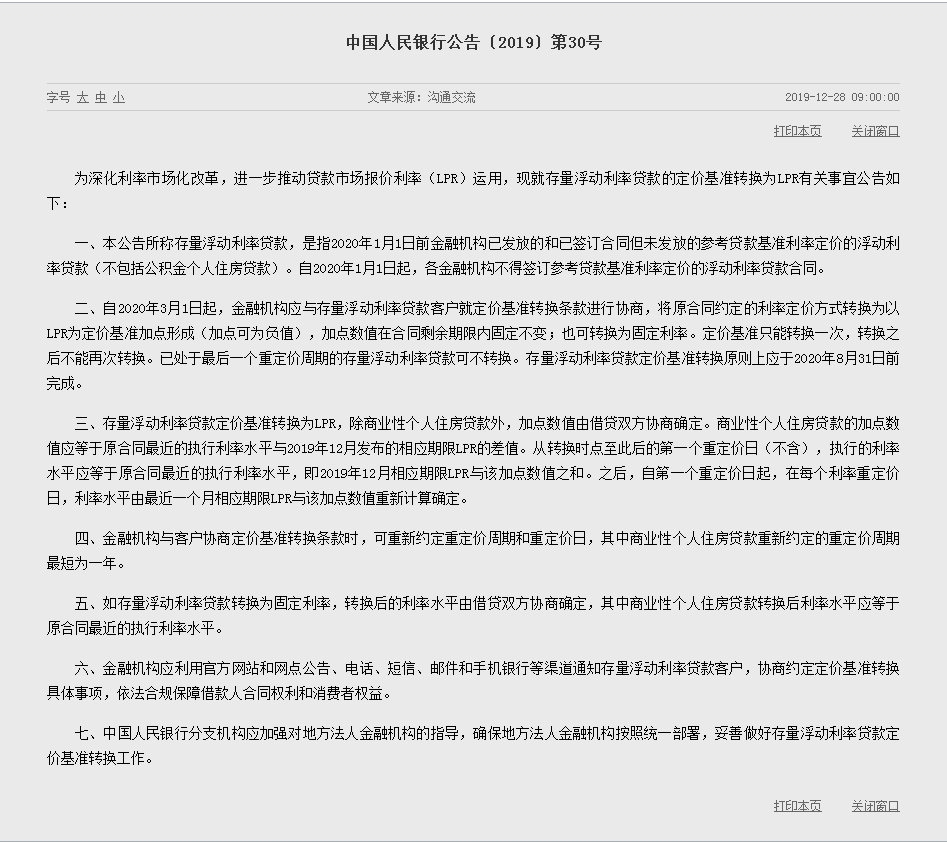

这两天发生了一件大事,人民都在欢呼,因为以后房贷月供可能要变少了?这又是什么回事呢?原来……2019年12月28日,央妈发布《中国人民银行公告〔2019〕第30号》文件,就存量浮动利率贷款的定价基准转换为LPR有关事宜发布公告。

但是大家都看懂了吗?新政讲的是啥?对买房的影响是什么?两种房贷利率方式有何不同?该不该改房贷合同,改了有好处吗……你是不是也和大多数人一样看懵了?首先,咱们回顾一下之前的政策。110月8日之前:我们买房商贷的利率都是由基准利率+上浮比例决定,基准利率4.9%,首套房一般上浮10%左右,算下来就是5.39%。2

10月8日之后(2019年8月25日新规):房贷利率不再以基准利率为基准,而是以LPR为基准,首套房不得低于LPR,二套房不得低于LPR加60个基点,商业用房(商铺、写字楼、商业性质公寓)不得低于LPR加60个基点,公积金不变。LPR是每个月20日公布一次,10月五年以上LPR为4.85%,11月为4.8%,12月也是4.8%。而8月25日的规定中有一条,10月8日之前的贷款仍按旧有政策执行。

3政策(2019年12月28日):针对存量浮动利率贷款,也就是10月8日以前的老贷款,也都要改成以LPR为基准的形式。

新政具体解读

Q:受影响人群?A:

存量浮动利率贷款是指2020年1月1日前按照旧政策以基准利率为基础签订的,已经发放或者签了合同还没批下来的贷款(不包括公积金贷款)。2020年1月1日起,不能再按照旧政策签贷款合同。

也就是说,如果纯公积金贷款,或者10月8日之后新签商贷,以LPR为基准,此类不受影响。以基准利率为标准的人群才受影响!

Q:

什么时间执行?

A:

2020年3月起,金融机构应该与老政策贷款的客户进行协商,转换原则上应于2020年8月31日前完成,银行到时候会通过电话短信等等方式主动联系你。

Q:

执行方式?

A:

有两种方式可选,但只能转换一次,已处于最后一个重定价周期的存量浮动利率贷款可不转换。

种方式:以LPR为定价基准加点的新房贷利率,简单理解就是随着LPR变化而变化,如果以后LPR走低,你的房贷利率就变低,也更节约利息。

第二种方式:可转换为固定利率,只有在LPR变高,算下来利率超过原来利率时才划算。

假设你申请转换时基准利率为4.9%,折扣为8折,执行利率就为4.9%*0.8=3.92%。申请转换为固定利率的话就是剩余未还贷款的利率一直是3.92%,直至贷款还清。

具体需以2020年3月份银行执行细则为准。

Q:

更改次数有限制吗?

A:

注意两种方式只能转换一次,选定后则不可再做修改。

Q:

要不要更改合同?

A:

全球部分国家已步入负利率时代,咱们国家的LPR利率近期也在下调,所以后续下调的概率也是比较大的。包括五年期以上的LPR,也从10月的4.85%降了5个基点到11月的4.8%,所以利率进一步下调的话,还是选择种方式更划算,而且周期定为最短的一年,也能够在利率走低的时候及时调整。

还有更多疑问下方留言哦!

乐有家研究中心2020-01-02 16:01:57

乐有家研究中心2020-01-02 16:01:57