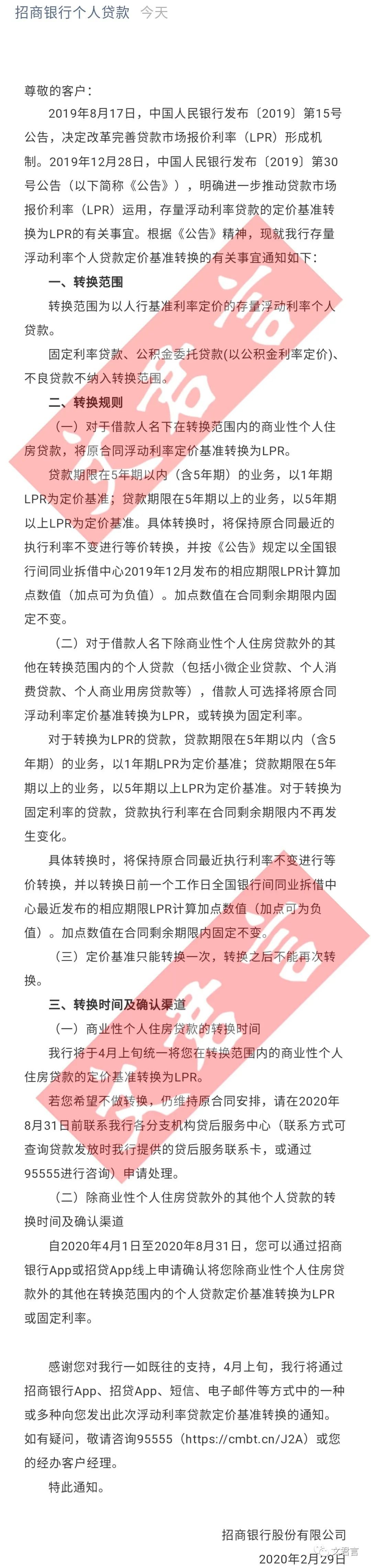

今早(2月29日),建设银行、招商银行、工商银行、中国银行纷纷发布通告表示,将于2020年3月1日起开始受理存量浮动利率个人贷款的定价基准转换业务,办理截止时间为2020年8月31日。这一转变,势必会影响到数千万还贷人的房贷情况。

文君了解到,此次转换范围为2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率个人住房贷款(包括公积金组合贷款中的商业性个人住房贷款,不包括公积金个人住房贷款)。2020年12月31日前到期的贷款可不转换。

可以选择转换为LPR加点形成的浮动利率和固定利率。

何为LPR加点形成的浮动利率?具体内容如下:

(1)加点数值的计算

加点数值=原合同当前的执行利率水平-2019年12月发布的相应期限LPR;加点数值可为负值;加点数值在合同剩余期限内固定不变。

(2)原合同借款期限在5年及以下的,参考1年期LPR;原合同借款期限在5年以上的,参考5年期以上LPR。

(3)在转换后的每个利率调整日,利率水平等于利率调整日前一日的LPR与转换时点确定的加点数值之和。

(4)经借贷双方协商,可约定利率调整日为每年的1月1日或贷款发放日在每年的对月对日。

而固定利率则是转换后的利率水平等于原合同当前的执行利率水平,利率水平在合同剩余期限内固定不变。

以下为各行办理房贷合同流程:

建设银行

招商银行

工商银行

中国银行

一张图看懂个人住房房贷利率转换

文君言2020-02-29 12:52:07

文君言2020-02-29 12:52:07